안녕하세요, 주투형입니다.

오늘은 삼성전기 리포트를 작성해보겠습니다.

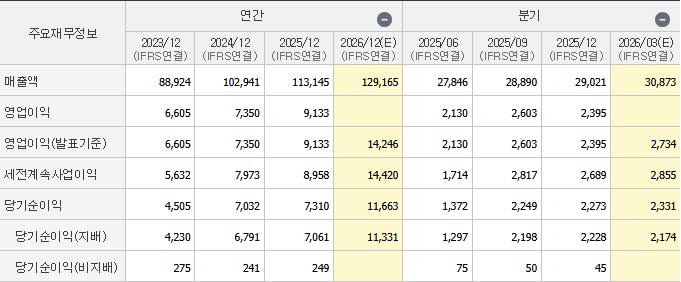

1. 2026년 역대 최대 실적

삼성전기는 2026년 매출과 영업이익 모두에서 사상 최대치를 기록할 것으로 확실시됩니다. 2025년 영업이익 1조원 시대를 연 이후, 그 성장 속도가 더욱 가팔라지고 있습니다.

여러 증권사에서는 아래와 같이 예상합니다.

- 2026년 매출액 전망: 약 13조 4,700억원 (전년 대비 +19% 예상)

- 2026년 영업이익 전망: 1조 4,500억 ~ 1조 5,000억원 (전년 대비 +35% 이상 성장)

1분기 잠정실적으로는 매출 3.2조 원, 영업이익 2,618억 원으로 전년 동기 대비 30% 이상 폭증하며 어닝 서프라이즈를 기록 중입니다.

2. 핵심 투자 포인트

① AI 서버용 MLCC의 독점적 지위

AI 연산에는 엄청난 전력이 소모되며, 이를 안정적으로 제어할 고용량·고신뢰성 MLCC가 필수입니다. 삼성전기는 일본 무라타와 함께 AI 서버용 MLCC 시장 점유율 약 80~90%를 과점하고 있습니다.

고성능 AI 서버용 MLCC는 일반 IT용보다 단가가 수배 이상 높아, 출하량 증가가 곧바로 영업이익률 상승으로 이어지고 있습니다.

② FC-BGA 베트남 공장 가동과 AI 기판 수혜

반도체 칩과 메인보드를 연결하는 고성능 기판인 FC-BGA는 삼성전기의 차세대 먹거리입니다.

1.8조 원을 투입한 베트남 FC-BGA 전용 라인이 2026년 풀가동에 들어가며 AI 서버 및 데이터센터향 매출이 급증하고 있습니다. 패키지 솔루션 부문 매출이 올해 3조 원을 돌파할 것으로 예상됩니다.

③ 유리기판

삼성전기가 미래 기술로 준비해온 유리기판 사업이 빅테크 기업들과의 협업 소식으로 가장 뜨거운 모멘텀이 되고 있습니다.

기존 플라스틱 기판의 한계를 극복하고 신호 전달 속도와 전력 효율을 극대화하는 유리기판은 AI 가속기의 필수재가 될 전망입니다. 단순 부품사에서 첨단 소재·플랫폼 기업으로 멀티플(배수)이 상향되는 결정적 계기가 되고 있습니다.

4. 주투형 VIEW

삼성전기는 이제 삼성전자의 스마트폰 부품사가 아닌 MLCC-FCBGA-유리기판으로 이어지는 AI 하드웨어 밸류체인의 핵심 중의 핵심입니다. 2026년 영업이익 1.45조원 달성은 시작에 불과하며, 2027년 2조원 시대를 향한 구조적 성장주로서의 입지를 굳히고 있습니다.

AI 인프라 확장의 최대 수혜주로서 삼성전기에 대한 긍정적인 시각을 유지합니다.

※투자추천이 아니며 투자에 대한 책임은 본인에게 있습니다.