안녕하세요, 주투형입니다.

오늘은 주식시장에서 무림P&P라는 처음 보는 종목이 상한가를 갔습니다.

왜 상한가를 갔는지 궁금해서 찾아봤는데 간단히 리포트를 써보겠습니다.

1. 양자컴퓨팅 기업 SDT 지분 부각

오늘 무림P&P가 상한가로 직행한 가장 큰 이유는 본업인 종이 사업이 아니라, 과거에 단행했던 전략적 투자에 있습니다.

무림P&P는 자회사인 무림캐피탈(지분율 약 93.5%)을 통해 국내 양자표준기술 전문기업인 SDT에 투자하며 주요 주주 명단에 이름을 올리고 있으며 지분은 약 7.1% 수준입니다.

최근 앤트로픽의 AI 미토스가 기존 암호 체계를 무력화할 수 있다는 위기감이 고조되자, 시장은 이에 대응할 수 있는 양자컴퓨팅 기술을 보유한 SDT에 주목했습니다.

SDT는 최근 아이온큐와 양자컴퓨팅 자원 활용 계약을 맺는 등 글로벌 양자 시장에서 두각을 나타내고 있습니다. 이에 따라 SDT의 지분 가치가 무림P&P의 기업 가치를 압도할 것이라는 기대감이 상한가를 만들었습니다.

2. 기업 개요

무림P&P는 국내 유일의 펄프-제지 일관화 기업으로, 안정적인 현금 창출 능력을 바탕으로 미래 신기술에 적극 투자해 왔습니다.

펄프 가격 상승기에 수익이 극대화되는 구조를 갖추고 있어, 현재의 글로벌 공급망 위기가 오히려 실적에는 호재로 작용하고 있습니다.

3. 핵심 투자 포인트

① 양자보안 관련주로서의 재평가

SDT는 국내 최초로 풀스택 양자컴퓨팅 클라우드 개발에 성공한 기업입니다. 미토스 쇼크로 인해 양자 내성이 국가적 과제가 된 상황에서, SDT의 기술력은 SDT 지분을 가지고 있는 무림P&P의 주가를 견인하는 가장 강력한 동력입니다.

② 펄프 가격 상승에 따른 실적 턴어라운드

테마만 있는 것이 아닙니다. 실적도 있습니다.

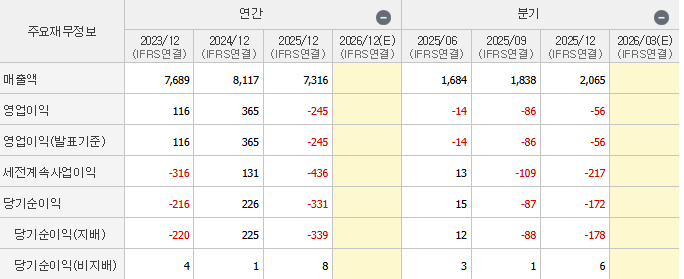

2025년 연간 매출액 7,316억원, 영업손실 245억원으로 실적이 좋지 못했습니다. 하지만 2026년은 다를 것으로 여러 증권사는 예상하고 있습니다. 글로벌 펄프 가격 폭등으로 인해 2026년은 흑자전환을 할 것이고 영업이익은 약 680억 원 수준으로 전망됩니다.

4. 주투형 VIEW

무림P&P는 단순한 제지 회사가 아닙니다. 자회사 무림캐피탈을 통해 보유한 SDT 지분 7.1%는 양자컴퓨팅이라는 시대적 흐름 속에서 무림P&P를 단순 제조주에서 양자보안 관련주로 변모시켰습니다.

단순 실적 턴어라운드라고 하면 주목을 받지 못했겠지만 지분을 통한 테마에 편승을 한 무림P&P는 주식시장에서 가장 강력한 상승 동력을 보유한 종목 중 하나가 된 것으로 보입니다.

※투자추천이 아니며 투자에 대한 책임은 본인에게 있습니다.