안녕하세요, 주투형입니다.

오늘은 HL만도 리포트를 작성해보고자 합니다.

1. 기업 개요

HL만도는 1962년 현대양행으로 시작해 60년 넘게 대한민국 자동차 부품 산업을 이끌어온 글로벌 기업입니다. HL만도는 자동차를 움직이고(조향), 멈추고(제동), 충격을 흡수하는(현가) 핵심 3대 시스템을 모두 생산하는 전 세계 몇 안 되는 기업입니다.

- 제동 시스템 (Brake): 통합 전자제동장치(IDB2) 등 최첨단 전자 제어 브레이크 시스템 선도.

- 조향 시스템 (Steering): 운전자의 의지를 바퀴로 전달하는 장치로, 최근 기구적 연결 없는 전기 신호식 조향(SbW) 기술로 자율주행 시장 선점.

- 현가 시스템 (Suspension): 노면 충격을 흡수해 승차감을 결정하는 완충 장치.

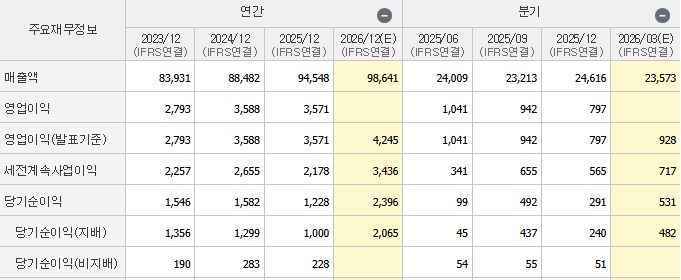

2. 재무 현황

HL만도 2025년 연간 매출액은 약 9조5,000억원, 영업이익 3,571억원을 기록했습니다.

올해 1분기는 외형 성장과 수익성 개선이 동시에 나타나는 골든 크로스 구간에 진입하면서 역대급 실적이 기대되고 있습니다. 디올투자증권 등 주요 기관은 HL만도의 1분기 실적이 매출 약 2조 3,000억원 ~ 2조 5,000억원 (전년 대비 약 14% 증가 예상), 영업이익 950억원 ~ 980억원 (전년 대비 약 16% 성장 전망)으로 전망하면서 분기 역대 최고 실적을 기대하고 있습니다.

3. 핵심 투자 포인트

① 북미 및 중국 시장의 전동화 수혜 본격화

멕시코 공장 증설 효과로 북미 전기차(EV) 및 하이브리드향 IDB2(통합 전자제동장치) 출하량이 본격적으로 늘어나고 있습니다. 또한, 기존 현대차그룹 의존도를 낮추고 니오(Nio), 레노버 등 중국 로컬 OEM향 신규 매출이 발생하며 중국 내 매출이 전년 대비 14% 이상 증가할 것으로 보입니다.

② 인도 시장의 폭발적 성장세

현대차의 인도 GM 공장 인수 및 생산량 증대에 맞춰 HL만도 역시 현지 설비를 증설했습니다.

인도 정부의 GST(부가가치세) 인하 효과로 자동차 소비가 살아나며, 인도 법인 매출은 전년 대비 9% 이상의 견조한 성장이 예상됩니다.

③ 로봇 액추에이터 및 자율주행 모멘텀

자동차 제어 시스템 기술을 응용한 로봇 액추에이터 사업이 본격화되고 있습니다. 특히 글로벌 빅테크 기업의 휴머노이드 로봇 공급 전략과 맞물려 멀티플 확대 기대감이 큽니다.

로봇뿐만 아니라 전체 매출 중 전장 부품 비중이 60~70%까지 올라오며 섀시 업체에서 소프트웨어 중심 자동차(SDV) 솔루션 기업으로 완전히 탈바꿈했습니다.

4. 주투형 VIEW

HL만도는 로봇, 인도, 자율주행을 달고 있는 와중에 1분기 역대 최대 실적이라는 강력한 카드가 생겼습니다. 특히 미국과 중국에서의 관세 리스크가 상당 부분 해소되었고, 인도라는 새로운 성장하는 시장에 진출했습니다.

다만, 글로벌 전기차 수요 둔화 우려와 중동전쟁 등의 영향을 받는다면 주가 흐름이 좋지 못할 수도 있으니 이부분은 주의하면 좋을 것 같습니다.

※투자추천이 아니며 투자에 대한 책임은 본인에게 있습니다.