1.

지난번에 40대가 느끼는 가장 행복한

재산 수준에 대해 말씀드렸는데요.

결론은 순자산 5~10억 사이였습니다.

(평균 7억 원)

현실의 평균 수준은 3.3억 원 이었지만요.

그리고 저는 실거주 1채를 제외한

5~10억원을 만드는데 집중하라고

권고드렸습니다.

즉 지방에 3억짜리 아파트에 사시는분이면

실거주 3억 + 금융자산 7억 = 10억 달성

이렇게 말이죠.

그럼 자녀 교육비, 노후 자금, 부모 병원비 등

걱정할게 하나도 없으실겁니다.

2.

이번에는 40대를 지나 퇴사 후

은퇴한 60대 기준으로 얼마의 자산을

모으면 행복하다고 느끼는지 살펴보죠.

60대는 40대와 다릅니다.

"얼마를 더 벌 수 있을까?" 보다

"얼마면 불안하지 않을까?"가

더 중요해지는 시점입니다.

행복은 부의 절대액이 아니라,

불안이 줄어드는 지점에서 시작됩니다.

그래서 60대의 기준은 '안정' 입니다.

숫자로 한번 계산해보죠.

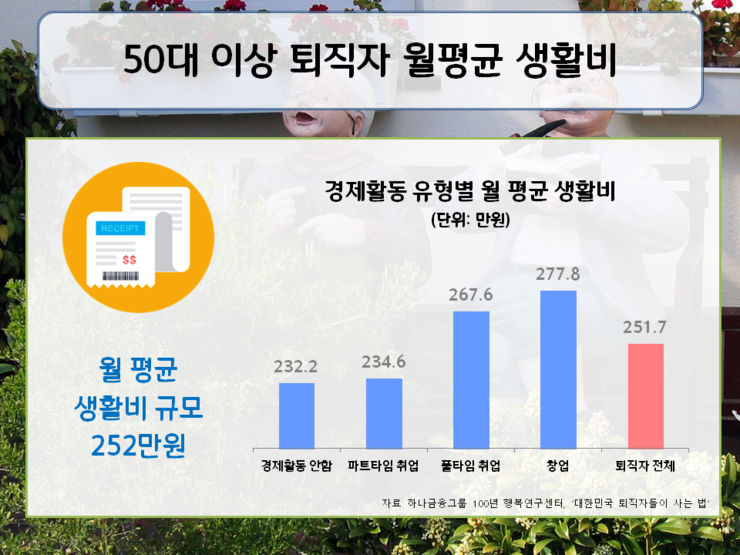

3.

하나금융그룹 발표자료에 따르면

50~60대 월평균 생활비는

252만원으로 추산됩니다.

하지만 이는 근로자가 포함된 수치이므로

은퇴를 한 60대 기준으로 보면

생활비(생계비)는 더 올라가게 됩니다.

은퇴 후 월 300만원이 필요하다고 가정해보죠.

월 300만원이면 연 3,600만원입니다.

85세까지 25년을 본다면 총 9억원이 필요합니다.

여기서 국민연금 및 퇴직연금으로 월 150만원

(연 1,800만원)을 받는다면

부족분은 연 1,800만원

25년이면 약 4억 5천만원입니다.

즉 연금이 있다면 금융자산은 5억원 내외가

1차 안정구간인 셈이죠.

그런데 나이가 들수록 한가지 추가적으로

검토해봐야되는 사항이 있습니다.

바로 의료비이죠.

노후에는 의료비 변수가 큽니다.

월 평균 40만원, 연간 평균 500만원

든다고 가정하면

연 500만원 X 20년 = 1억 원

최소 1억 원 정도의 완충 자금을 별도로 두는 것이

안전합니다.

생활비 계산과 예외 비용은 분리해야 체감 안정이 생깁니다.

4.

내가 가진 아파트이 가치가 10억 원이 넘어도

현금이 돌지 않으면 불안합니다.

60이후 행복을 좌우하는건

월 고정 현금흐름입니다.

즉,

월 연금 150만원(국민,퇴직)+금융자산 5.5억 원

수준이면 중산층 노후의 심리적 안정구간에 들어갑니다.

물론 생활비가 300만원 이상이라면

필요 자산은 더 올라가게되죠.

같은 자산이라도 대출이 남아 있으면

불안이 커집니다.

60전후에는 40대와 다르게

부채를 줄이는 수준이 아닌

전액 상환하는게 체감행복을

높일 수 있는 길입니다

60살 넘어 가장 행복하다고 느끼는

재산 수준은 금융자산 10억 원 같은

화려한 숫자가 아닙니다.

월 300만원 생활 기준,

연금을 제외한 금융자산 5~6억원 정도면

현실적 안정구간이라고 말씀드릴 수 있겠네요.

행복은 넉넉한 곳간이 아닌

행복은 결국 현금흐름 구조에서 나옵니다