안녕하세요, 주투형입니다.

요즘 싸이맥스 분위기가 좋은데 리포트를 작성해보겠습니다.

1. 기업 개요

싸이맥스는 반도체 제조 공정에서 웨이퍼를 대기(ATM) 및 진공 환경에서 정밀하게 이동시키는 EFEM(Equipment Front End Module)과 LPM(Load Port Module) 등을 제조합니다. 핵심 구동 부품인 이송 로봇(ATM 로봇, 진공 로봇)의 국산화에 성공하며 압도적인 원가 경쟁력을 확보했습니다.

세메스(삼성전자 계열), 원익IPS 등 국내 대표 장비사를 통해 삼성전자의 최첨단 라인에 장비를 공급하고 있습니다.

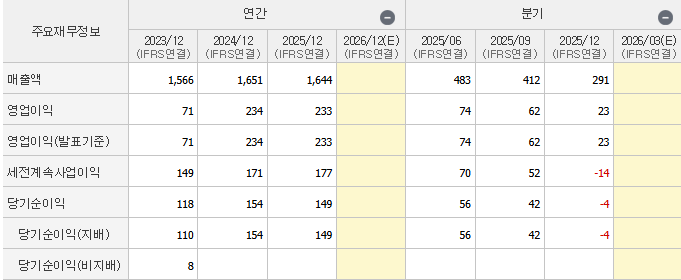

2. 재무 현황

2025년 하반기부터 시작된 반도체 가동률 회복되면서 매출액 1,642억원, 영업이익 233억원을 기록했습니다.

지난 3월 11일, 주주가치 제고를 위해 보통주 1주당 400원의 현금배당을 결정했습니다. 시가배당률 2.68%로, 성장에 따른 결실을 주주와 나누는 주주친화 정책을 지속하고 있습니다.

3. 핵심 투자 포인트

① HBM 및 첨단 패키징 공정의 필수재

AI 반도체의 핵심인 HBM은 적층 구조가 복잡해질수록 웨이퍼 이송 횟수가 늘어납니다.

HBM 공정 내 클린룸 환경 유지를 위한 EFEM(장비 전방 이송 모듈) 탑재가 필수화되면서, 싸이맥스의 수주 잔고가 역대 최고 수준을 기록 중입니다.

지난 1월 세미콘 코리아 2026에서 폭을 30% 축소한 슬림 EFEM을 공개, 제한된 팹(Fab) 공간 효율을 극대화하려는 삼성전자 등 대형 고객사의 니즈를 정확히 공략했습니다.

② 일본산 대체. 로봇 국산화의 실질적 수혜

그간 일본 기업들이 독점하던 반도체 이송 로봇 시장에서 싸이맥스의 점유율이 급격히 확대되고 있습니다.

자체 개발한 ATM 로봇과 진공 로봇은 외산 대비 약 20% 이상의 원가 절감 효과를 가져오며, 이는 영업이익률을 15~20%대까지 끌어올릴 핵심 병기가 되고 있습니다.

4. 주투형 VIEW

싸이맥스는 반도체 장비주이면서 동시에 실적이 나오는 실체가 있는 로봇주입니다. 이전에는 전혀 주목을 못받고 있다가 2025년 가동률이 회복하면서 주목을 받기 시작했고 2026년 HBM과 로봇 내재화라는 두 날개를 달았습니다.

삼성전자의 설비 투자 지연 여부를 계속적으로 확인해야하지만, 현재 AI 인프라 확충 기조상 리스크보다는 희망이 훨씬 큰 상황입니다. 현재 주가는 52주 신고가를 달리고 있기 때문에 매수는 신중하면 좋을 것 같습니다.

※투자추천이 아니며 투자에 대한 책임은 본인에게 있습니다.