.png?type=w580)

2차전지는 코로나 사태 이후 암흑기를 거쳤다. 2차전지에 들어가는 전기차 산업의 성장이 둔화되고 중국의 과잉공급과 기술력으로 인해 한동안 우리나라 3대 2차전지 회사와 관련주들이 수익성이 악화되었다. 그로 인해 2차전지에 길게는 몇 년 동안 물렸던 사람들도 있다. 하지만 작년 말부터 반도체 주식과 함께 국내주식이 폭등하면서 전기차 역시 미래 성장 기대감으로 다시 반등하였다. 그에 따라 함께 2차전지 주식들도 반등을 시작하고 있다. 그 뿐만 아니라 오일 공급이 어려워짐에 따라 그동안 원유에만 너무 의존해왔다는 지적이 이어지고 대체 에너지가 새롭게 뜨고 있다.

오늘은 2차전지 코스닥 대장주 에코프로비엠 주가반등 이유는 ?에 대한 포스팅입니다.

코스닥 대장 에코프로비엠은 ?

.png?type=w580)

현재는 완전한 암흑기는 지났다. 에코프로비엠은 과거 광기까지 보일 정도로 폭등했던 주식으로 강남 아줌마들이 에코프로비엠으로 돈을 많이 벌었다는 소문도 있었다. 20년~21년 테슬라가 폭발적으로 성장하면서 그 재료인 2차전지가 같이 폭등하였다. 그 결과 실적도 오르고 기대감 역시 오르면서 주가가 본격적으로 상승하기 시작했다. 이때, 전기차 생산 ↑ 배터리 수요 ↑ 양극재 성장 ↑이 실제로 발생했다. 23년 이후 미국 IRA기대감과 하이니켈 기술이 인정받아 개미들이 대거 유입되어 광기의 장이 되었다.

하지만 올라갈 때가 있으면 당연히 내려갈 때가 있다. 실적 대비 과도한 평가로 지적받고 금리 상승에 따른 경기둔화로 전기차 시장과 배터리 시장이 침체되었다. 보통 성장주는 금리 상승기에는 주가가 많이 떨어지는 법이고 에코프로비엠 역시 금리상승으로 인해 주가가 하락하여 25년에는 22년 수준으로 하락했다. 26년부터는 2차전지 분야가 바닥을 찍었다고 판단하고 기관 및 외국인들이 저가매입을 시작했다. 실제로 에코프로 그룹도 최근 흑자로 돌아서며 다시 주가반등을 시작하고 있다.

반등이유는 ?

.png?type=w580)

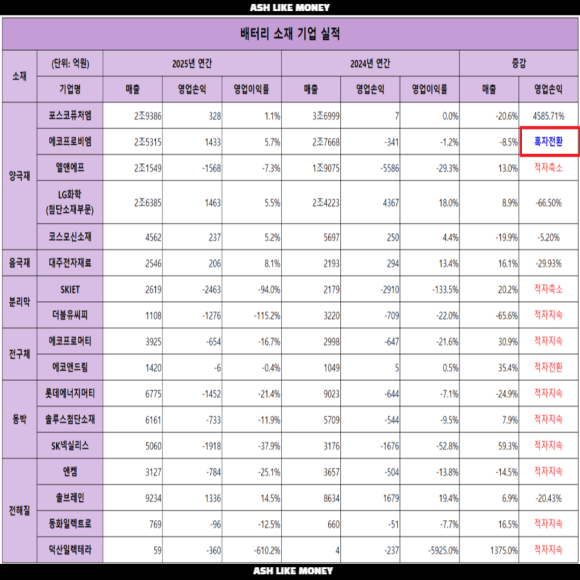

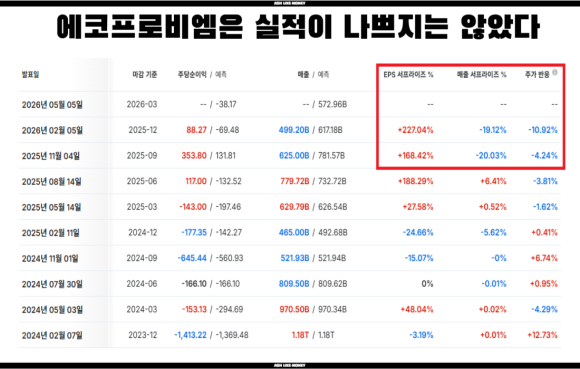

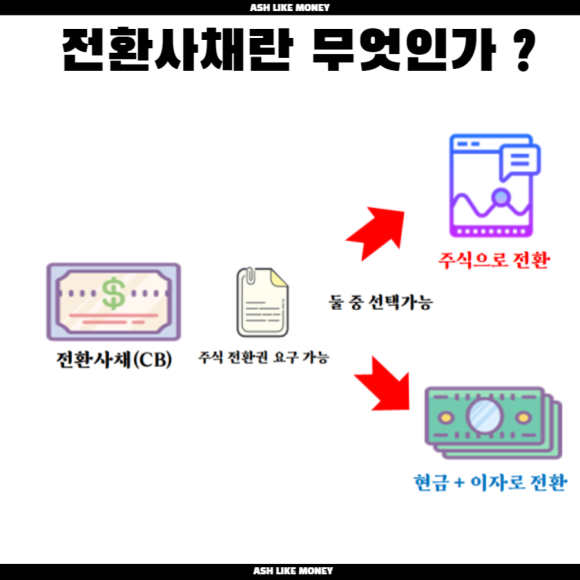

에코프로비엠은 최근 주가가 반등 흐름을 보이고 있다. 그러나 워낙 변동이 많아 오히려 개인 투자자들은 경계심을 보인다. 주가가 올라갈수록 전환사채 투자자들의 차익실현 매물이 더 많이 쏟아질 수 있기 때문이다. 사모펀드는 4,400억 규모의 에코프로비엠 전환사채를 보유하고 있다. 또한, 단기 실적 변동성을 피하기는 어려워보인다. 증권사에선 에코프로비엠이 올해 1분기 매출 5,840억원, 영업손실 39억으로 5개 분기 만에 다시 적자를 전환할 지도 모른다는 전망을 밝혔다.

.png?type=w580)

그리고 올해 상반기까지 배터리 소재 기업의 회복이 제한될 지도 모른다. 이유는 북미 전기차 수요 둔화와 고객사 재고 조정 영향 때문이다. 그래도 에코프로비엠은 헝가리 공장이 유럽에 진출하고 인도네시아에서 원재료인 니켈을 싼 값에 확보하여 공급망 안정, 원가 경쟁력 개선으로 충분히 중국과 견줄만한 체급을 키워가고 있다는 장점이 있다. 그 덕에 증권사 목표 주가는 약 22~25만원 수준으로 아직 상승기력이 남아있다고 보고 있다.