[주요투자지표]

<비트코인 추이>

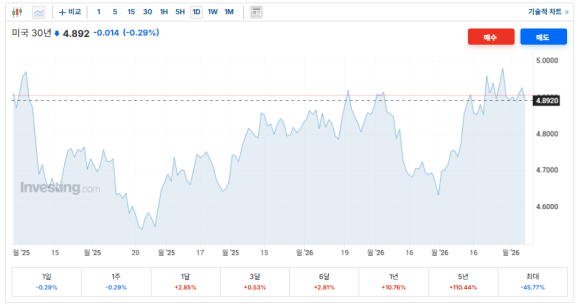

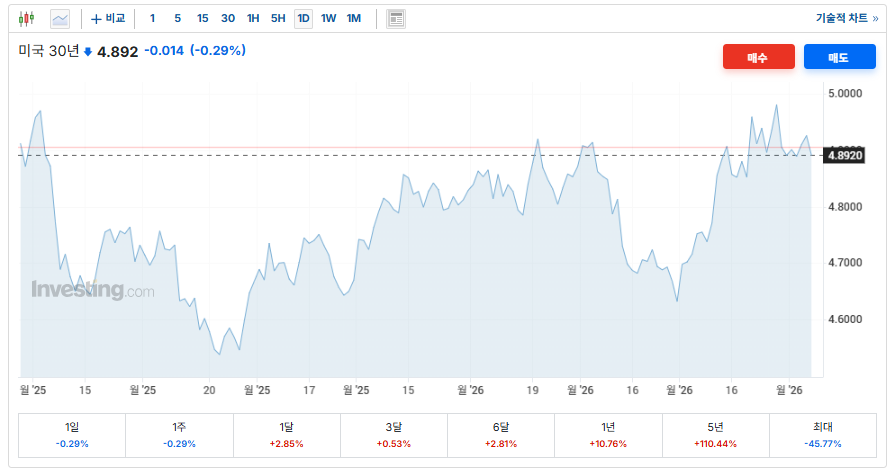

<미국 30년 국채금리 추이>

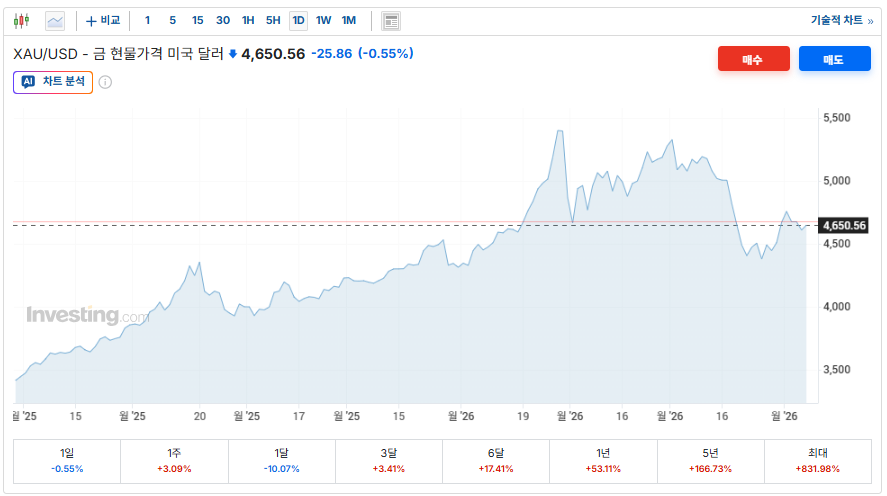

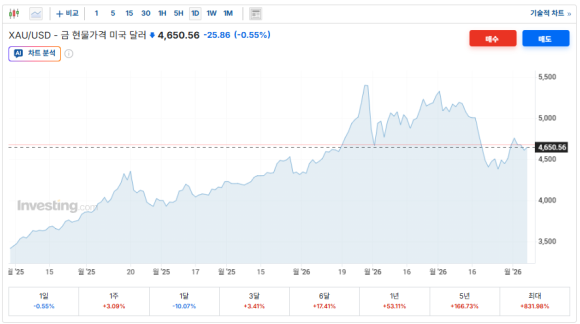

<금-달러 추이>

<WTI유-달러 추이>

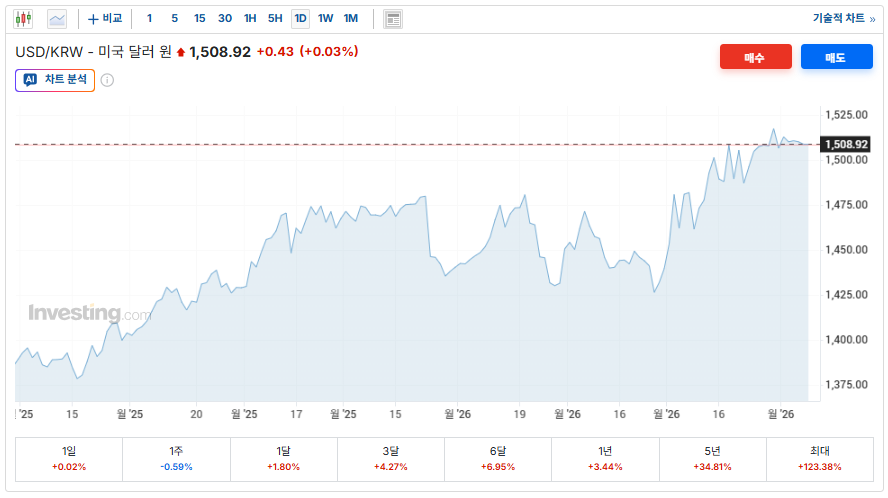

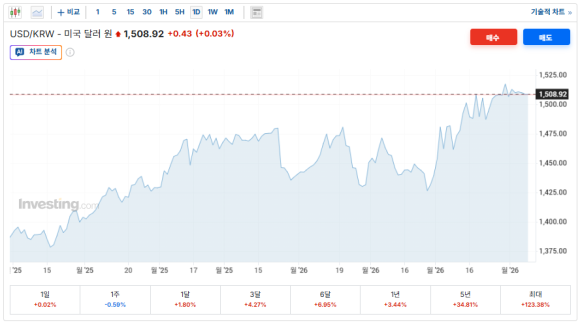

<달러원 환율 추이>

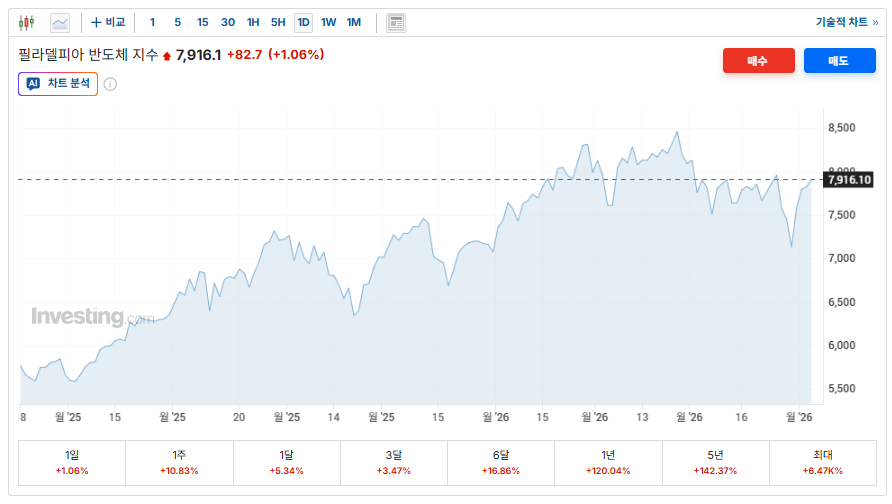

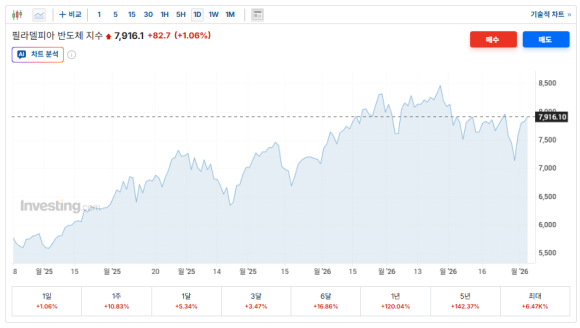

<필라델피아 반도체 지수 추이>

<미국 일별 지표>

1. ISM 서비스업 PMI (54.0) : "성장은 유지 중"

해석: 기준선인 50을 상회하고 있어 서비스업 경기는 여전히 확장 국면에 있습니다. 다만, 2월(56.1)보다 하락하며 확장 속도가 다소 둔화되었습니다.

긍정적 요인: 신규 주문 지수가 60.6으로 매우 높게 나왔습니다. 이는 서비스에 대한 수요 자체는 여전히 강력하다는 것을 의미합니다.

2. ISM 비제조업 고용지수 (45.2) : "고용 시장의 급랭"

해석: 50을 크게 밑도는 45.2는 서비스업 분야에서 고용이 위축(감소)되고 있음을 뜻합니다. 2월(51.8)에서 한 달 만에 급락한 수치로, 기업들이 신규 채용을 중단하거나 인력을 줄이기 시작했다는 강력한 신호입니다.

배경: 최근 중동 지역(이란 등)의 갈등 고조와 그에 따른 유가 상승이 기업들에게 심리적·비용적 압박을 준 것으로 보입니다. 실제로 이번 발표에서 물가지수(Prices Index)가 70.7까지 치솟으며 비용 부담이 심화되었음을 보여주었습니다.

3. 물가지수 70.7 : "4년 만의 충격적인 급등"

수치 해석: 2월(63.0) 대비 7.7%p나 폭등했습니다. 이는 2022년 10월 이후 약 4년 만에 최고치이며, 단일 월 상승폭으로는 2012년 이후 최대 수준입니다.

주요 원인: 이란-이스라엘 전쟁 등 중동 갈등으로 인한 에너지 가격(원유, 천연가스, 디젤) 상승이 직격탄이 되었습니다. 총 18개 산업 중 17개 산업에서 가격 상승을 보고했습니다.

전이 효과(Bleed-through): 단순히 기름값만 오른 게 아니라, 운송·물류·건설 등 서비스업 전반으로 비용 부담이 빠르게 전이되고 있음을 보여줍니다.

4. 세 지표의 조합 : "스태그플레이션의 그림자"

이제 세 숫자를 한데 묶어보면 퍼즐이 완성됩니다.

종합 해석: 물가는 치솟는데(70.7), 기업들은 비용 부담과 불확실성 때문에 사람을 뽑지 않고(45.2), 그나마 신규 주문(60.6)이 있어 경기가 겨우 확장(54.0)을 유지하는 형태입니다. 전형적인 '비용 인상형 스태그플레이션' 초기 증상으로 해석될 수 있습니다.

5. 투자 관점 포인트

연준(Fed)의 '외통수': 보통 고용(45.2)이 무너지면 연준은 금리를 내려야 합니다. 하지만 물가(70.7)가 이렇게 튀어버리면 금리를 내리기가 매우 힘들어집니다. "물가 잡으려다 경기 죽일 것인가, 경기 살리려다 물가 놓칠 것인가"의 딜레마가 깊어졌습니다.

주식 시장 영향: 시장은 이제 '고용 부진 = 금리 인하 호재'라는 단순 논리로 움직이기 어려워졌습니다. 물가 지표가 꺾이지 않는 한, 고용 부진은 곧 '경기 침체'의 공포로 직결될 가능성이 높습니다.

전략적 대응: 에너지 가격 상승이 서비스업 마진을 갉아먹고 있습니다. 비용 전가 능력이 없는 서비스 기업은 실적 타격이 클 수 있으니, 포트폴리오에서도 비용 압박을 잘 견딜 수 있는 '해자' 있는 종목인지 다시 한번 점검해봐야 합니다.