안녕하세요. 자본주의 밸런스 톨라니 입니다.

중동 전쟁 협상 불확실성이 지속되고 있는 가운데, 파키스탄의 45일 휴전안 미국과 이란의 전달 등으로 인한 휴전 협상 기대감, 삼성전자 역대 최고 실적 기대감 등으로 국내 증시 코스피는 반등에 성공하였는데요.

이에 ‘4월 6일 중동 전쟁에 대한 국내외 금융시장 반응’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

중동 전쟁에 대한 국내외 금융시장 반응(4.6)

출처 : 국제금융센터 장수창 연구원 外

01. 금융시장 반응

전쟁 협상 불확실성에도 불구하고, 휴전 논의와 반도체 실적 기대감에 따른 위험회피 심리 완화로 전반적으로 안정세(주가 상승, 금리 하락)

1) 주가

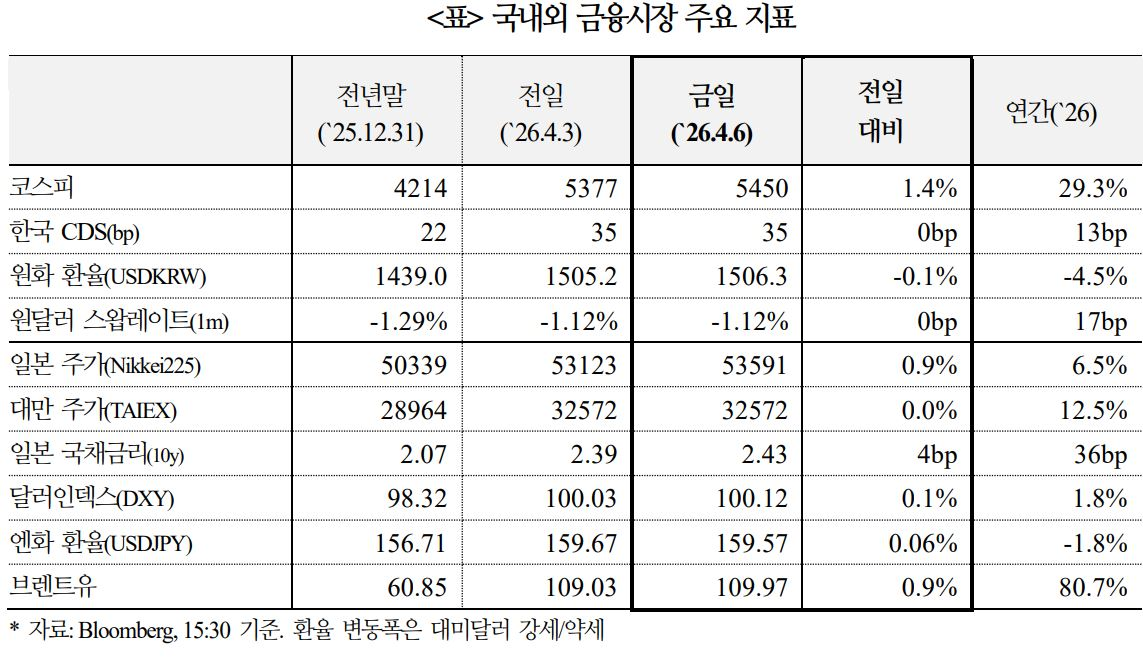

KOSPI는 전쟁 협상 시한 연기로 불확실성이 이어졌으나 그간의 조정에 따른매도 압력 완화, 삼성전자 실적 기대감 등에 힘입어 반도체주를 중심으로 상승(+1.4%)

ㅇ 외국인은 하루만에 다시 국내주식을 순매도(-2,220억원) 전환. ‘전기전자’ (+1,498억원) 및 ‘화학’(+380억원)은 순매수

ㅇ 일본은 상승(+0.9%), 중국·대만·홍콩·호주는 청명절 및 부활절 연휴로 휴장

2) 금리

국고채 금리는 장 초반 입찰(3년물 3.1조원) 경계감으로 상승하다가, 미-이란 45일 휴전 논의 보도 등으로 하락 전환(3년물 3.43%, -2bp / 10년물 3.73%, -2bp)

ㅇ 아시아장에서 일본 10년물 국채금리는 4bp 상승하면서 `99년 이후 최고(15:30 기준, 2.43%). 외국인은 국채선물을 순매수(3년 +0.5조원)했으며 한국 CDS는 보합(35bp)

3) 환율

원/달러는 코스피 상승, 외국인 주식 순매도 둔화 등 위험회피성향 완화 분위기 속에서 개장가(1,510.3원)보다 낮은 수준에 마감(정규장 종가 1,506.3원, 전 영업일比 +1.1원)

ㅇ 미국 고용지표 호조 이후로도 주요 통화들의 횡보 양상이 지속. 엔화 환율은 159엔 중반, 유로화는 1.15달러 초반에서 정체되어 있으며 위안화도 보합(6.88 위안)

02. 해외 시각

글로벌 에너지 공급 차질에 따른 실물경제 위축과 재정적자 확대 우려가 금리 상승 및 달러화 강세 기조를 견인

1) 외환시장 영향

중동 전쟁 장기화의 외환시장 파급 경로가 ‘유가 상승을 통한 교역조건 악화’ → ‘경기 둔화 우려에 기반한 안전자산 선호’로 전이되는 양상

ㅇ 미 달러화: 연이은 최후통첩 등 긴장 고조로 시장 혼란 및 경기하방 위험이 심화되는 가운데, 고물가에 대응한 금리 상승 기조가 지속되며 미 달러화의 안전자산 선호 경향이 더욱 강화될 전망(Saxo)

- 에너지 공급 제한 장기화로 실물경제 타격이 가시화(운전제한 조치 등)되고, 3월 PMI 지표에서 원가 상승 및 공급망 차질이 확인됨에 따라 위험회피 심리에 기반한 미 달러화 강세 압력이 심화될 가능성(GS)

2) 신흥국 통화

최근 신흥국 외환시장에서 교역조건보다 리스크 민감도의 영향력이 더 커지면서, 위험 회피 국면 심화 시 폴란드 즈워티(PLN)ㆍ체코 크로나(CZK) 등을 중심으로 추가 약세 압력이 가중될 것으로 예상(GS)

- 이 경우, 에너지 순수출국으로서 우호적 교역조건의 영향을 받았던 브라질헤알화(BRL)ㆍ콜롬비아 페소화(COP) 등 주요 자원국 통화도 글로벌 위험회피심리 확산에 따른 약세 압력이 본격화할 가능성

ㅇ 다만, 작년 '해방의 날(Liberation Day)' 이후 정책 불확실성 등으로 형성된 달러화 리스크 프리미엄이 잔존함에 따라, 미 달러화의 중ㆍ장기적인 구조적 약세 기반이 여전하다는 평가도 병존(Barclays)

3) 금리 상승 여건 강화

유가 상승에 따른 인플레이션 상방 리스크가 통화당국의 긴축 기조를 공고히 하는 가운데, 재정 확대에 의한 기간 프리미엄 상승 우려가 가세하며 장·단기 금리의 상방 압력이 한층 강화되는 양상

ㅇ 연준을 제외한 주요 선진국 중앙은행들은 경기 둔화보다 인플레이션 상승우려에 정책 초점을 맞추면서 긴축 기조를 강화할 것으로 예상(JPM)

- 영란은행의 경우 당초 4월로 예상되었던 금리인상 시점이 연기될 가능성이 높으나 유럽 및 일본 등은 2분기 중 금리를 인상할 것으로 전망

ㅇ 지난달 기간프리미엄이 비교적 안정적이었던 점을 감안할 때, 시장은 미국의 재정 리스크를 과소평가하고 있는 것으로 추정. ▲중동 전쟁 비용($1,000억 추정) ▲국방비 확대 가능성 ▲소비 진작을 위한 재정 부양책(고유가 대응) ▲OBBBA 감세 및 관세 환급 가능성 등으로 미국 재정적자가 $2,000억 확대될 우려(BNPP)

4) 한국 영향

에너지 공급 차질 장기화에 따른 실물 경제 타격 및 수출과 내수의 불균형 심화 국면 예상

ㅇ 에너지 공급 차질이 지속될 경우 한국 GDP 성장률에 월 10bp 이상의 타격이 예상되며 원화 약세와 유가 상승이 겹치면서 AI·반도체 중심의 수출 호조와 고물가로 인한 내수 부진이 대비되는 K자형 성장 양극화가 심화될 가능성(GS)

03. 평가

중동 전쟁이 확전 또는 휴전의 분기점에 다다랐으며, 회담 결과에 따라 금융시장 변동성이 재차 높아질 수 있음에 유의

ㅇ현재 미국-이란이 45일 휴전안을 놓고 협상 중이나, ▲단기간(향후 48시간) 내 부분적 합의 가능성이 낮고(Axios) ▲호르무즈 해협 개방에 대한 이란의 부정적 입장이 지속됨에 따라 금융시장 변동성이 재차 확대될 우려가 상존