미국 WSJ의 미국 경제 침체 전망에 관한 설문조사 결과가 흥미롭게 나왔습니다.

미국이 향후 12개월 안에 침체에 빠질 가능성이 있닥고 예상한 응답자가 54% 로 집계가 되었는데, 약 절반은 침체를 예상하고 있는 것이고 나머지 절반은 침체를 예상하지 않고 있는 것입니다.

앞선 조사에서는 침체 예상 답변이 61%가 나왔는데 이보다 7%가 하락한 수치가 나온 것입니다.

설문조사 추세로는 연착륙을 믿는 답변이 점점 늘고 있다고 볼 수 있겠습니다.

[우려 완화의 원인 #1]

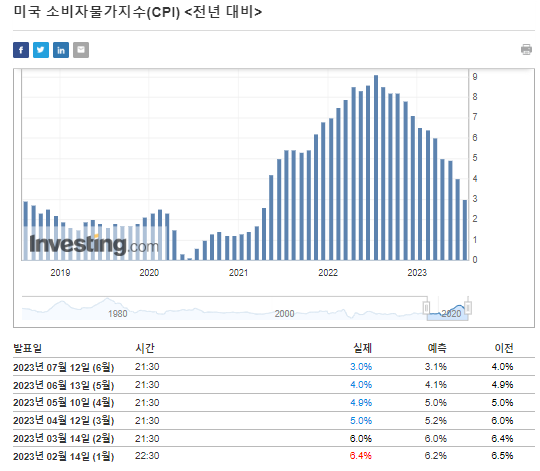

우려가 완화된 첫번째 이유로는 "소비자 물가지수 상승률 하락" 입니다.

미국 6월 헤드라인 CPI 가 3%를 찍으며 인플레이션이 잡힌다는 확신을 심어주고 있는 상황입니다.

이 때문에 연준이 곧 금리 인상을 멈출 것이라는 기대가 점점 커지고 있는 상황입니다.

이번 7월에는 한 차례 올리겠지만, 올해 말에 추가 인상은 어려울 것이라는 의견이 팽배해 진 것이죠.

하지만 금리 인상 시작부터 연준은 지금까지 금리 인상을 멈춘다는 의견을 지금까지도 피력한 적은 없고 항상 시장 예상과는 반대로 금리를 올려왔기 때문에 더 추이를 지켜봐야 할 것으로 보여집니다.

[[우려 완화의 원인 #2]

"올해 2분기 GDP 성장률 전망이 1.5% 로 이전 보다 개선이 된 조사 결과"가 나와 시장이 경기 침체 우려 완화를 예상하고 있습니다.

심지어 미 상무국 경제분석국(BEA) 와 CNBC 등이 발표한 실질 GDP 변화 전망 (실제 생산량에 기반한 GDP 변화 전망/물가 상승 반영 안함)은 2분기 평균 2% 수준으로 매우 잘 나오고 있는 상황입니다.

3분기 GDP 성장률 전망치도 기존 -0.3%에서 +0.6%로 상승 전망이 되어 시장 분위기가 좋아졌습니다.

다만 4분기 GDP 전망치는 여전히 -0.1%로 나오고 있어 점차적으로 경기 침체에 돌입하는 모양새 입니다.

시장은 기존 전망치보다는 점점 나아질 것이라는 낙관적인 전망을 하며 연착륙을 예상하는 비중이 늘고 있는 추세입니다.

다만 이러한 시장의 반응에는 모순이 있긴 합니다.

#1 번 물가 상승률 감소의 경우는 연준은 다른 생각을 하고 있는 상황입니다.

또한 아직 불안 요소가 많습니다.

에너지 가격이 최근 급등하고 있고, 근원 물가 상승률은 아직 크게 움직임이 없어 더 지켜봐야 할 것이고, 경기 침체로 보여지는 생산자 물가지수의 하락 등 많은 지표가 아직은 이른 판단이라고 하고 있는 상황입니다.

또한 #2번 GDP 성장률 감소폭 축소의 경우, 추세는 완연한 하락입니다.

올해 다행히 오지 않는다고 하더라도 내년 초에는 마이너스 2분기 연속 성장이 예상되고 있는 상황입니다.

또한 위 전망치를 예상한 기관들의 표를 보시면, 세인트루이스 연방은행의 GDP 예상치와 나머지 금융기관들의 전망치가 2%가 넘는 큰 차이를 보이고 있습니다.

(세인트루이스 연방은행은 마이너스 성장률을 전망하고 있죠)

이처럼 금융기관들의 낙관적인 전망치를 연방은행의 전망치보다 더 신뢰하는 시장의 낙관론적 분위기가 팽배한 상황입니다.

종합하자면, 물가 하락은 되더라도 경기 침체로 인한 생산자 물가지수 하락으로 인한 하락일 가능성이 있으며, 또한 다시 올라갈 여지가 많이 지표로서 보여주는 상황이지만 시장은 단순히 헤드라인 CPI만 보면서 다 무시하고 있는 것이고, GDP 전망치도 연방은행과 월가 금융권들과 전망차이가 있음에도 낙관론을 펼치는 월가 금융가들의 전망을 맹신하는 시장 분위기가 높아지고 있는 상황입니다.

현재 거의 50 :50 으로 경기 침체 여부가 팽팽한 상황인데, 올해 4분기가 지나게 되면 누가 맞았는지가 명확해 지지 않을까 싶습니다.