오늘도 현시점 가장 핫한 미국 주식 살펴보겠습니다.

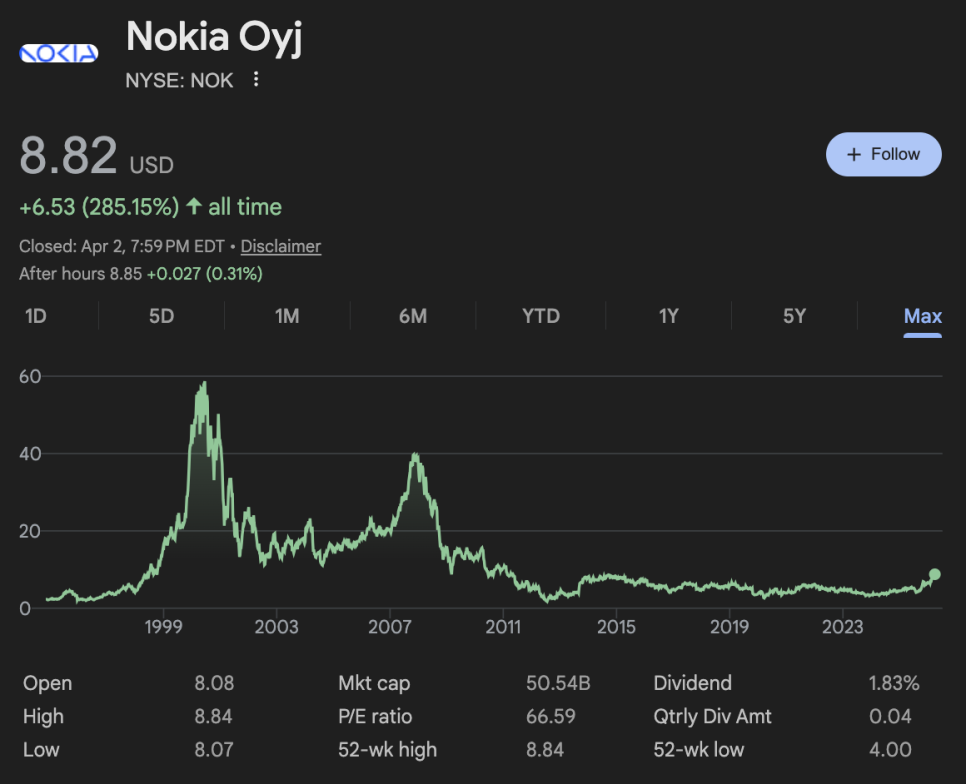

핀란드의 통신장비 회사 노키아(Nokia)가 지난 4월 3일 하루 만에 미국 상장 주식이 6.65% 급등하며 $8.82로 마감했습니다.

노키아라고 하면 많은 분들이 2000년대 초 벽돌폰을 떠올리실 텐데요. 맞습니다, 그 노키아입니다.

그런데 지금의 노키아는 스마트폰 회사가 아닙니다. 우리가 쓰는 스마트폰 안에 들어가는 게 아니라, 스마트폰 신호가 날아다니는 기지국과 통신 인프라 장비를 만드는 회사입니다.

이런 회사들을 통신장비 업체라고 부르는데, 대표적인 경쟁사로는 스웨덴의 에릭슨(Ericsson)과 중국의 화웨이(Huawei)가 있습니다.

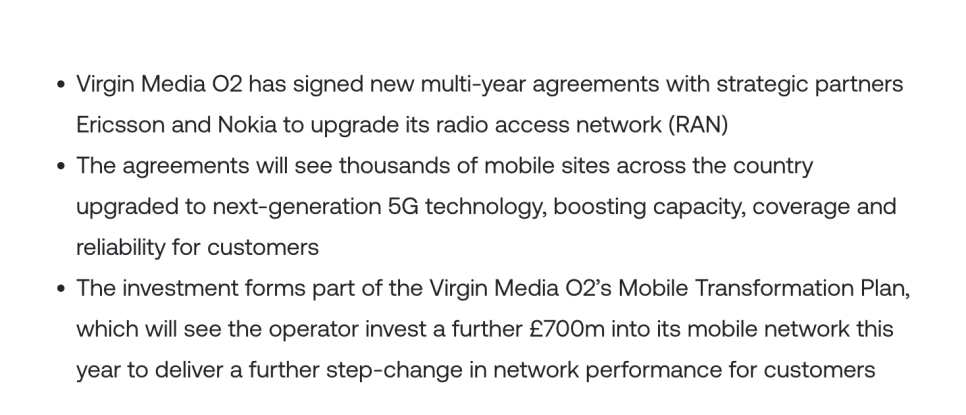

최근 노키아 주가가 오른 이유는 영국 통신사 버진 미디어 O2(Virgin Media O2)와 5G 네트워크 장비 공급 계약을 맺었다는 소식 때문이었습니다. 버진 미디어 O2는 영국에서 꽤 큰 통신사입니다. 우리나라로 치면 SK텔레콤 정도의 위상이라고 보시면 됩니다.

이번 계약에서 노키아는 최신 RAN을 공급하기로 했는데요, 무선 접속망(Radio Access Network)의 줄임말입니다. 여러분이 스마트폰으로 유튜브를 볼 때, 그 신호가 가장 먼저 닿는 곳이 바로 근처 기지국입니다. RAN은 그 기지국과 여러분 폰 사이의 무선 구간을 담당하는 시스템 전체를 말합니다. 쉽게 말해 통신의 '첫 번째 접점'이죠. 5G RAN이라고 하면, 그 접점을 5G 속도에 맞게 업그레이드한 버전이라고 이해하시면 됩니다.

계약 규모가 얼마나 크냐?

버진 미디어 O2는 올해 2026년 한 해에만 모바일 네트워크에 7억 파운드, 우리 돈으로 약 1조 2천억 원을 투자하기로 했습니다. 그 중 노키아와 에릭슨에 지급하는 계약금이 수억 파운드 규모입니다.

왜 이렇게 큰돈을 쓰냐고요? 영국에서 모바일 데이터 사용량이 지난 5년 새 두 배 이상 폭증했거든요. 넷플릭스, 유튜브 등 쓰는 데이터가 계속 늘어나다 보니 통신망을 안 고칠 수가 없는 상황입니다.

노키아가 납품하는 게 구체적으로 뭔데?

노키아는 이번 계약에서 기지국에 들어가는 라디오 장비와 베이스밴드 장비를 공급합니다. 여기서 '매시브 미모(Massive MIMO)'라는 기술이 등장하는데요. MIMO는 안테나를 여러 개 묶어서 동시에 여러 사람에게 신호를 보내는 기술입니다. 일반 기지국이 호스 하나로 물을 뿌린다면, 매시브 미모는 호스 수십~수백 개로 각각 다른 방향에 정밀하게 물을 뿌리는 식이에요. 그러니 용량도 늘고 속도도 빨라지는 거죠.

여기에 AI가 네트워크를 스스로 조정하고 최적화하는 기능까지 포함됩니다. 사람이 일일이 설정하지 않아도 네트워크가 알아서 상황에 맞게 움직이도록 하는 겁니다.

그런데 진짜 이긴 건 에릭슨?

여기서 중요한 반전이 있습니다. 이번 계약에서는 사실 노키아보다 노키아의 경쟁사인 에릭슨이라는 회사가 더 큰 몫을 가져갔습니다.

버진 미디어 O2는 에릭슨을 '주요(primary) 파트너'로 명시했고, 에릭슨이 전체 네트워크의 대부분을 담당하게 됩니다. 에릭슨 측은 5년간 수억 유로 규모의 계약이라고 밝혔는데요. 노키아는 일부 구간을 맡는 복수 파트너 중 하나입니다.

그럼에도 노키아 주가가 크게 오른 이유는, 시장이 이 계약을 "노키아가 아직 살아있다"는 신호로 읽었기 때문입니다. 최근 몇 년간 노키아가 대형 계약에서 계속 에릭슨에 밀렸던 터라, 최소한 이번엔 테이블에 함께 앉아 있었다는 것만으로도 긍정적으로 본 거죠.

노키아, 요즘 어떻게 돌아가고 있나?

사실 노키아는 지난 몇 년간 쉽지 않은 시간을 보냈습니다. 전 세계 통신사들의 5G 투자 속도가 기대보다 훨씬 느렸고, 여기에 에릭슨과 화웨이 등 경쟁자들과의 치열한 계약 경쟁에서 밀리는 일도 반복됐습니다. 투자자들 사이에서 "노키아는 5G 슈퍼사이클(대규모 투자 사이클)을 제대로 타지 못했다"는 평가가 나올 정도였죠.

그러다가 최근 들어서 꽤 큰 변화를 겪고 있는데요. 2025년 4월에 인텔(Intel) 출신의 저스틴 호타드(Justin Hotard)가 새 CEO로 취임했는데, 그가 인텔에서 데이터센터 사업부를 이끌었던 인물이라는 게 포인트입니다. 노키아가 단순한 통신장비 회사를 넘어 AI 데이터센터 인프라 회사로 변신하겠다는 의지를 인사로 표현한 셈이죠.

특히 AI 네이티브 소프트웨어와 실리콘 포토닉스를 핵심으로 하는 전략을 내세우고 있는데, 실리콘 포토닉스(Silicon Photonics)는 빛(광신호)을 이용해 데이터를 전송하는 반도체 기술로, AI 데이터센터처럼 엄청난 양의 데이터를 초고속으로 처리해야 하는 곳에 특히 유용합니다.

실제로 노키아는 구글 클라우드와 AI 네트워크 기술을 공동 개발하고, OpenAI의 유럽판 대형 프로젝트인 스타게이트(Stargate) 데이터센터의 네트워킹 파트너로 참여하는 등 AI 쪽으로 열심히 발을 걸치고 있습니다.

올해 목표 영업이익은 20억~25억 유로로 제시했는데, 이걸 달성하려면 5G 계약도 꾸준히 따내면서 AI·데이터센터 쪽 수요도 함께 끌어와야 합니다.

리스크는 없어?

물론 있습니다. 크게 세 가지입니다.

첫째, 미국 관세입니다. 노키아는 핀란드 회사이고 미국이 주요 시장인데, 관세와 달러 약세가 맞물리면 마진(이익률)이 깎입니다. 올해만 수백억 원 단위의 역풍이 예상됩니다.

둘째, 에릭슨과의 경쟁입니다. 이번에도 봤지만, 같은 판에서 에릭슨이 더 큰 몫을 가져가는 패턴이 반복되고 있습니다.

셋째, 통신사들의 투자 사이클입니다. 전 세계 통신사들이 5G 투자를 얼마나 빠르게, 얼마나 많이 하느냐에 따라 노키아 실적이 직접 영향을 받는데, 이게 예측하기가 쉽지 않습니다.

근데 그럼에도 불구하고 주가 상승이 무섭습니다. 지난 1년 동안 88% 상승했고, 특히 2025년 10월에 찍었던 7.77 달러 고점을 넘기면서 모멘텀이 강해질 여지도 충분한 상황입니다.

게다가 워낙에 시장에서 오랫동안 '죽은 주식'으로 남아왔었는데 이번에 강한 모멘텀으로 바닥권에서 성공적으로 탈출을 한다면 턴어라운드 사례로 기록될 가능성도 있습니다.

단기적으로 4월 9일 헬싱키에서 열리는 주주총회, 그리고 4월 23일에 발표하는 1분기 실적이 있는데요. 특히 실적 발표에서 AI·클라우드 부문의 수주가 실제로 늘고 있는지, 5G 계약의 흐름이 이어지는지를 확인하는 게 핵심이 되겠습니다.