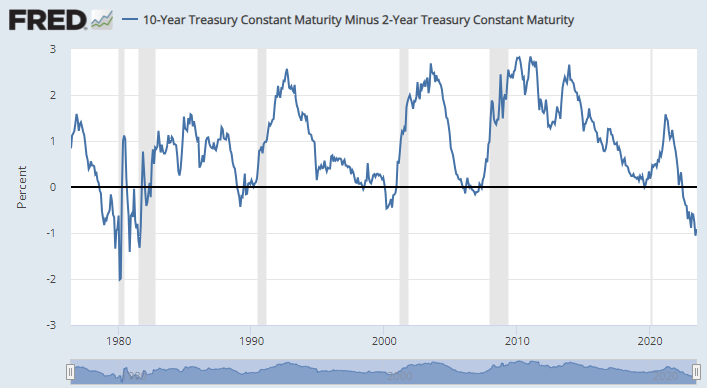

미국 장단기 금리차가 역대급으로 벌어졌다가 최근 금리차가 빠르게 축소가 되었습니다.

100이 넘어갔던 장단기 금리차가 올해 7월을 맞아 다시 급격히 축소가 되며 채권시장에 변화가 일고 있는 상황입니다.

장기 금리인 10년물 금리와 단기 금리인 2년물 금리도 미국 6월 소비자물가지수와 생산자물가지수 발표 이후 단기 급락을 하였고, 이후 점차 둘 사이의 폭이 급격히 축소되는 모습을 보여주었습니다. (단기물 금리가 더 크게 빠짐)

하지만 위 2년, 10년물 금리 차트와 같이 최근에 다시 소폭의 상승을 하고 있는 혼란스러운 모습입니다.

하지만 2년물 금리가 최근 5%를 넘어섰던 상황에서 크게 조정을 받았던 것은 분명한 모습이고, 아직 추세는 하락으로 보여지는 상황입니다.

금리 인상이 올해 안에 결국 종료가 될 것이고, 기준 금리가 점차적으로 낮아지는 상황에 채권 시장은 배팅이 들어가고 있는 것으로 보여집니다.

따라서 채권 시장의 이러한 추세가 계속된다면 올해 말이나 내년 초쯤에는 장단기 금리차 역전이 정상으로 복귀가 가능할 수도 있을 것 같습니다.

자 이제 우리는 장단기 금리차 역전이 회복되는 시기가 다가옴을 준비해야 합니다.

역사적으로 장단기 금리차 역전이 회복되어 정상화 되던 시기에는 항상 경기 침체가 왔었습니다.

- CME GROUP-

위 미국 긴축 사이클에 이은 경기 침체를 나타낸 표를 보시면 소프트랜딩과 리세션이 발생한 시기가 장단기 금리차 역전 현상이 해소된 상황과 정확히 일치함을 아실 수 있습니다.

또한 소프트랜딩이 1984년과 1994년 두번에 걸쳐서 있는데, 둘다 5년과 6년 뒤 리세션이 왔습니다.

이는 과거 미국에서 금리 인상을 하다가 인플레이션이 잡히는 것으로 섯부르게 생각하고 금리를 인하했다가 소프트랜딩이 되었고, 다시 인플레이션이 문제가 되어 다시 긴축으로 전환되어 리세션이 온 상황입니다.

이러한 과거의 오류를 다시는 범하지 않겠다는 지금의 연준의 의지가 확고한 상황이라, 금리 인하를 최대한 늦추고 있는 것이고, 이렇게 되면 소프트랜딩은 어렵고 리세션(침체)이 오게 될 것으로 판단하고 있습니다.

변수는 하나 있습니다.

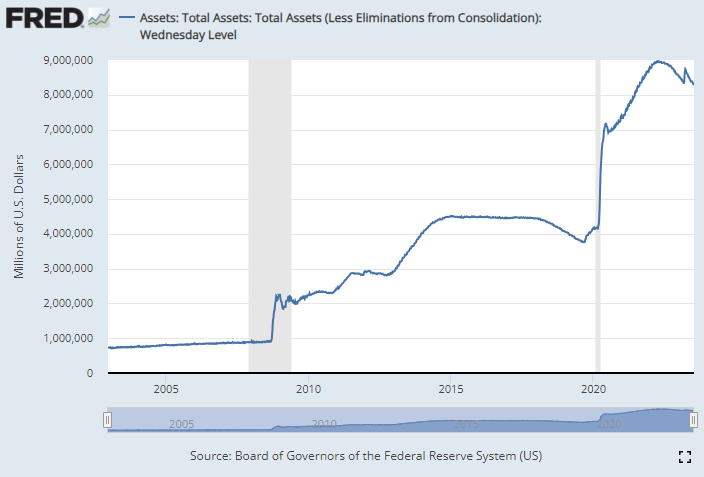

최근 연준 대차대조표가 급등을 하며 시중에 돈이 크게 살포가 되고 있는 상황입니다.

아무래도 위기가 터지면 안되는 상황에서 미국 정부에서 연준에 돈을 빌려 시중에 살포를 하고 있는 상황인 것입니다.

급한불을 끄고 있는 미국 정부가 지금처럼 계속해서 부채를 늘려가며 돈을 살포하게 된다면 지금의 연준 고금리 정책에도 불구하고 인플레이션이 다시 치솟을 수 있습니다.

긴축을 시작하고 대차대조표 감소가 너무 적게 이루어지고 있는 것이 현실이기 때문에 걱정이 되는 부분입니다.

2020년에 급격히 돈을 풀어 대차대조표가 급격히 늘어났으나 돈이 회수가 거의 안되고 있는 상황입니다.

2020년 코로나 이전 4조달러였던 돈이 아직도 8조 달러가 넘게 회수가 되지 않고 있는 상황에서 금리만 올린다고 문제가 해결이 될 것 같지가 않습니다.

풀려있는 돈은 조금의 틈새만 보이면 물가 상승을 만들어 낼 여지가 있으며, 이것이 미국의 고질적인 문제입니다.

리세션이 오고 연준이 그로 인해 또 돈을 풀게 된다면 정말 우리는 초 인플레이션 상황에 처하게 될 수도 있습니다.

이것이 경기 침체와 함께 오는 초인플레이션, 즉 가장 위험한 스테그플레이션 상황인 것입니다.

차라리 디플레이션으로 가는 것이 훨씬 좋은 상황이기 때문에 연준도 금리를 쉽게 인하하지는 않고 있으나 대차대조표를 빨리 축소해 나갈 필요가 있겠습니다.