안녕하세요. 자본주의 밸런스 톨라니 입니다.

국제유가 공급 차질 등으로 스태그플레이션 우려가 확대 되고 있는 가운데 주식 및 금융시장에 부정적인 영향을 미친 것으로 분석되고 있습니다.

이에 ‘주간 글로벌 투자 자금흐름 ('26.3.26 (목) ~ 4.1 (수))’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

북미를 중심으로 주식펀드 유입 전환, 채권펀드 유입 지속

주간 글로벌 자금흐름('26.3.26 (목) ~ 4.1 (수))

출처 : 국제금융센터 이다영 연구원 / 박승민 책임연구원

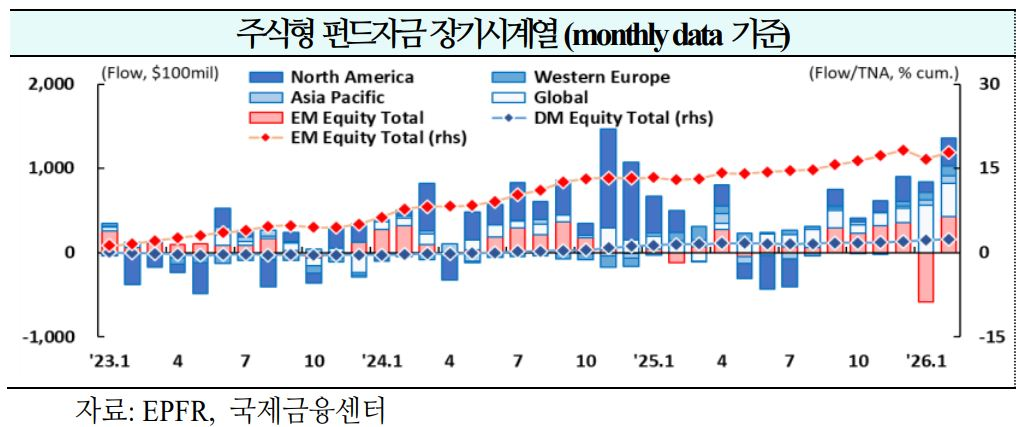

01. 주식

북미를 중심으로 유입 전환(+$622억 →-$290억 →+$116억)

1) 북미

유입 전환(+$486억 → -$227억 → +$109억): 원유 공급 차질 영향으로 스태그플레이션에 대한 시장 우려가 확대. S&P500의 `26년 EPS 증가율 전망치는 +17% 수준을 유지 중이나, 성장 우려가 커지며 P/E는 19배 수준까지 하락(UBS)

2) 서유럽

유출 지속(+$0억 → -$31억 → -35억): 유럽에서 스태그플레이션(`26년말 경제성장률 전쟁 전 1.4% → 현재 0.7%, `26.2분기 헤드라인 인플레이션 2.0% → 3.2%) 우려가 부각되고 있으나, 주식시장에는 리스크가 충분히 반영되지 않아 주가의 추가 하락이 가능. ▲비용 상승 ▲중국과의 경쟁에 노출된 자동차, 화학 등 경기민감 업종보다 정부의 지원을 받는 방산, 인프라를 선호(Goldman Sachs)

3) 신흥국

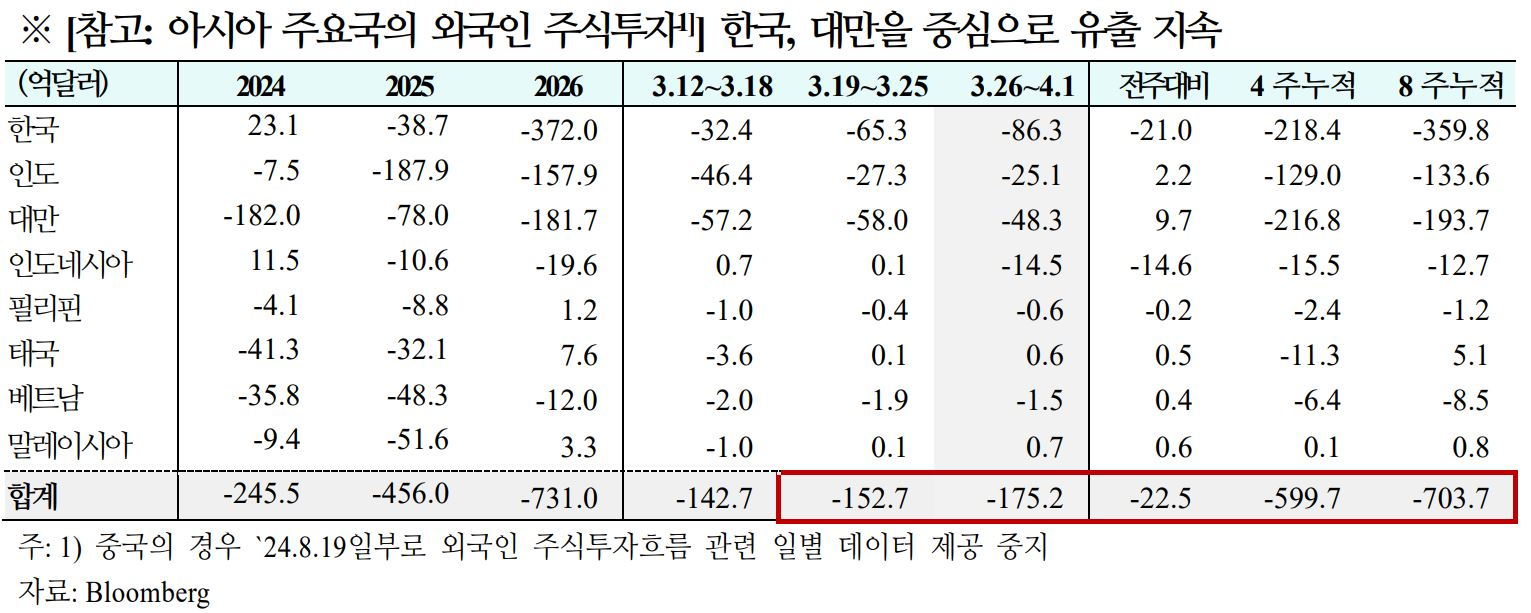

유출 전환(-$48억 → +$7억 → -$34억): 현재 신흥국의 `26년 EPS 증가율 전망치(+35%)는 선진국 (+16%)의 두 배 수준이나, 리스크 프리미엄 확대, 금리 상승 등으로 밸류에이션은 압박을 받는 상황. 전쟁이 장기화될 경우, 핵심 소재(헬륨• 브롬)의 공급 차질이나 AI 데이터센터 수요 둔화로 한국과 대만 IT업종의 EPS 하향 리스크가 확대될 우려(JPMorgan)

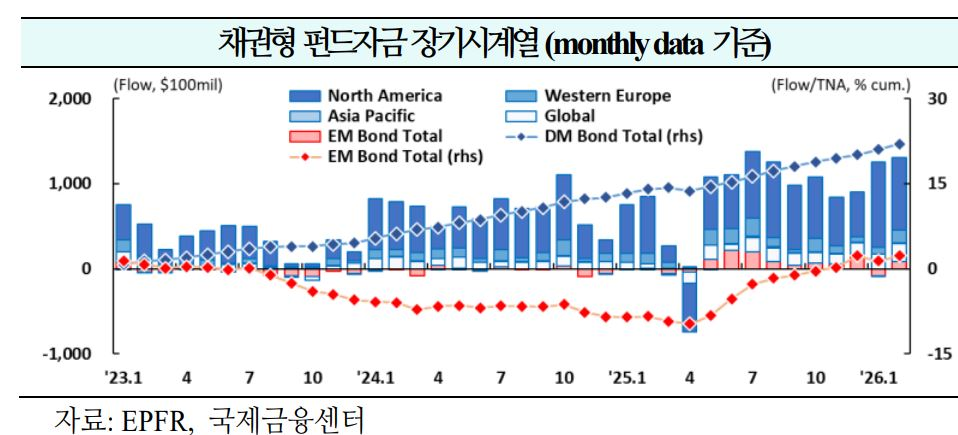

02. 채권

북미를 중심으로 유입 지속(+$102억 →+$27억 →+$33억)

1) 북미

49주 연속 유입(+$170억 → +$68억 → +$67억): 미국 10년 국채금리는 4.5%를 상회하기 어려울 것으로 예상하나, 중동 전쟁에 따른 재정 및 인플레이션 우려로 기간 프리미엄이 확대될 경우 장기금리가 추가 상승할 소지(Societe Generale)

2) 서유럽

4주 연속 유출(-$28억 → -$6억 → -$19억): 단기적으로는 독일 10년 국채금리가 2.9%를 하회하기 어려울 것으로 예상(현재 3.0%). 다만, 에너지 공급충격에 따른 성장 타격이 우려되는 상황임을 감안할 때, 유럽중앙은행의 정책금리 인상 기조가 유지되기 어려울 것으로 보여 중기적으로는 2.5%~2.6%로 하락할 가능성(Citi)

3) 신흥국

4주 연속 유출(-$33억 → -$15억 → -1억): 중국은 견조한 수출과 정책 대응 여력을 바탕으로 중동전쟁의 `26년 경제성장률 영향은 -0.2%p(4.7% → 4.5%, yoy)에 그칠 전망. `26년 CPI 전망치를 상향 조정하나(0.1% → 1.0%, yoy) 여전히 중국 인민은행의 목표치(2.0%)를 하회하고 있어 통화 완화 여력은 충분한 상황(BofA)

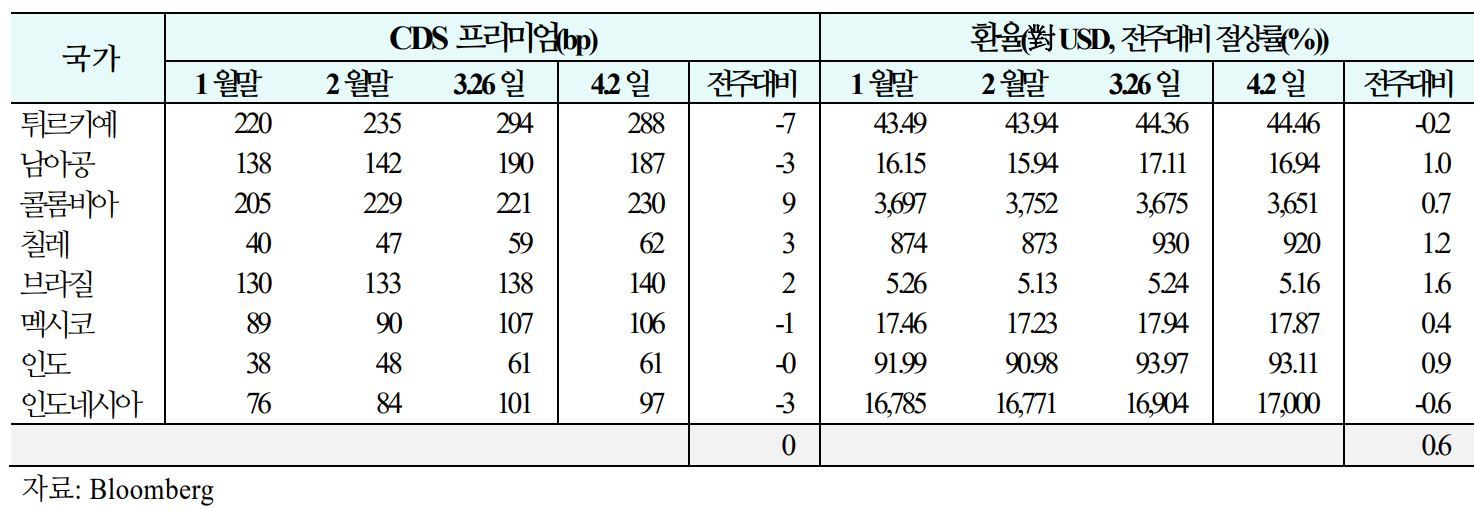

03. 주간 신흥국 CDS 및 환율 동향('26.3.27(금) ~ 4.2(목))

1) CDS

신용위험은 콜롬비아, 칠레 등을 중심으로 상승(주간 평균 등락폭:+7bp→+7bp→+0bp)

2) 환율

통화가치는 브라질, 칠레 등을 중심으로 상승(주간평균절상률:+0.1%→-0.8%→+0.6%)