안녕하세요, 주투형입니다

오늘은 트럼프의 급발진으로 인해 주식시장 떨어졌습니다. 요즘 변동성이 너무 크니까 해탈한 수준까지 온것 같습니다..

시장을 신경쓰기보다는 기업분석이나 하자는 마인드로 대한광통신 리포트를 작성해보고자 합니다.

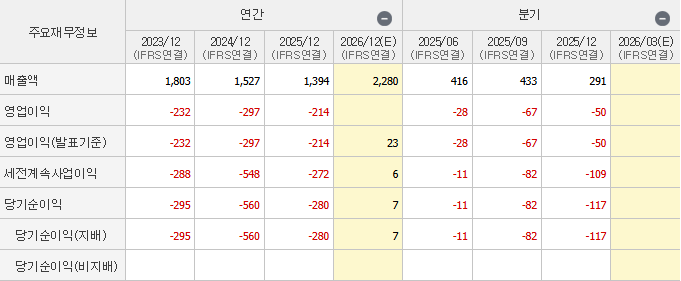

1. 재무현황

대한광통신의 2025년 연결 기준 실적은 매출액 1,394억원, 영업손실 214억원을 기록했습니다.

수치상으로는 여전히 적자이나, 2024년 영업손실(297억 원) 대비 약 27.9% 적자 폭을 축소하며 뚜렷한 회복세를 보였습니다. 당기순손실 또한 전년 대비 56% 이상 개선되며 잠재 부실 정리를 마무리한 것으로 평가됩니다.

올해 1분기 KB증권 주관으로 진행된 약 488억 원 규모의 유상증자가 성공적으로 마무리되었습니다. 유상증자를 통해 확보된 자금은 고금리 차입금 상환과 북미 전용 생산 라인 고도화에 투입되어 2026년 이자 비용 절감 및 수익성 개선의 핵심 동력이 될 전망입니다.

2. 핵심 투자 포인트

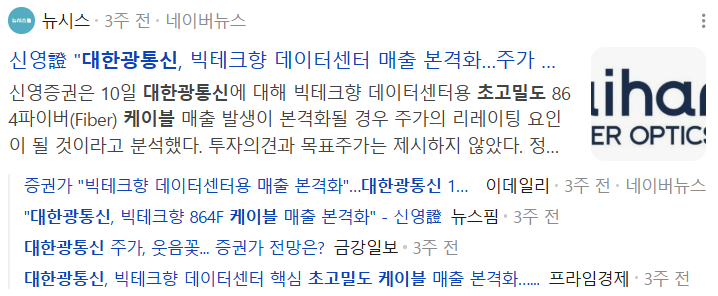

① AI 데이터센터향 초고밀도 케이블 수출 본격화

2026년 3월, 대한광통신은 미국 빅테크 기업의 AI 데이터센터 구축을 위한 '864코어' 초고밀도 광케이블의 첫 수출을 기록했습니다.

국내에서 유일하게 광섬유 프리폼(모재)부터 최종 케이블까지 수직 계열화를 이룬 기업으로서, AI 데이터센터가 요구하는 저지연·고용량 데이터 전송 규격을 맞출 수 있는 독보적인 기술력을 보유하고 있습니다.

2024년 말 413억 원 수준이었던 수주 잔고는 2025년 3분기 기준 599억 원으로 약 30% 이상 급증했으며, 2026년 1분기 현재 추가적인 대형 수주가 이어지고 있습니다.

② 미국의 BEAD 프로그램 및 인프라 투자 수혜

미국 정부의 420억 달러 규모 BEAD(Broadband Equity, Access, and Deployment) 프로그램 예산 집행이 2026년부터 본격화됩니다.

보안 이슈로 인한 중국산 통신 장비 배제하는 미국의 정책 반사 이익을 톡톡히 누리고 있습니다. 실제로 지난해 대비 미국향 매출은 약 221% 폭증하며 전체 매출 비중에서 북미 지역이 차지하는 영향력이 절대적으로 커졌습니다.

③ 신사업: 방산용 레이저 및 우주항공

광섬유 기술을 응용한 방산용 레이저 모듈 개발을 완료하여 국방부 프로젝트에 참여 중입니다. 또한, 최근 스페이스X 등 민간 우주 기업의 위성 통신 및 원전용 특수 광섬유 성능 검증을 완료하며 고부가가치 특수 가스·광소자 시장으로 영역을 확장하고 있습니다.

3. 실적 전망

2026년은 지난 3년간의 적자 고리를 끊고 흑자 전환에 성공하는 원년이 될 것으로 보입니다. 매출액 예상치(2,280억)는 전년 대비 63.5% 성장하는 공격적인 목표입니다.

4. 주투형 VIEW

대한광통신은 단순히 통신 업황에 의존하던 과거의 모델에서 탈피하여, AI 인프라 + 미국 재건 투자 + 고부가가치 특수 광섬유라는 강력한 동력을 장착했습니다..

최근 유상증자로 인한 단기적인 물량 부담(오버행)이 존재하나, 이는 재무 건전성 확보라는 측면에서 건강한 조정으로 봐야 합니다. 분기별 북미 지역 매출 성장세와 AI 데이터센터용 고수익 케이블의 비중이 주가 상승에 핵심 지표가 될 것입니다.

※투자추천이 아니며 투자에 대한 책임은 본인에게 있습니다.