1.

빚내서 집사는게 비정상 아니냐구요?

그게 정상입니다.

이글이 현재 2026년도 대한민국에

살고 있는 사람이 썼다는데 놀랍습니다.

전 어디 외국에 살고 있는

간첩이 쓰신글인줄 알았다는;;;;

그럼 하나씩 반박글을 써볼까요.

2.

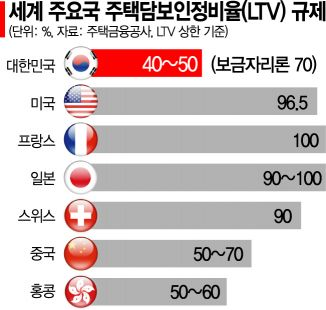

질문: 세상에 어디서 빚내서 집사지?

서울 강남 등 규제지역은 LTV 상한이

40% 내외로 강화된 반면에

미국 일본 등 선진국은

대출 규제가 아예 없거나

매우 제한적이어서 높은 LTV를

유지합니다.

LTV 수준은 평균 90% 정도이니,

선진국에서 만약 10억 짜리 집을 산다고

가정하면 9억은 대출인 셈이지요.

답: 세상에 대부분은 빚을 내서 집을 삼

3.

질문: 집은 그냥 월급 한두푼 모아서 사는거 아냐?

월급을 저축해서 집을 사는건

애초에 불가능합니다.

그렇기에 선진국이 집값의 90%나

대출을 해주고 있는거구요.

왜 불가능한지는 제가 블로그에

매번 강조해왔던 부분인데

핵심만 다시 요약하자면,

r(자본소득)>g(노동소득)

자본소득의 성장률이 노동소득의

상승률보다 항상 높은게 주요 원인입니다.

답: 월급 모아서 사는건 불가능해

4.

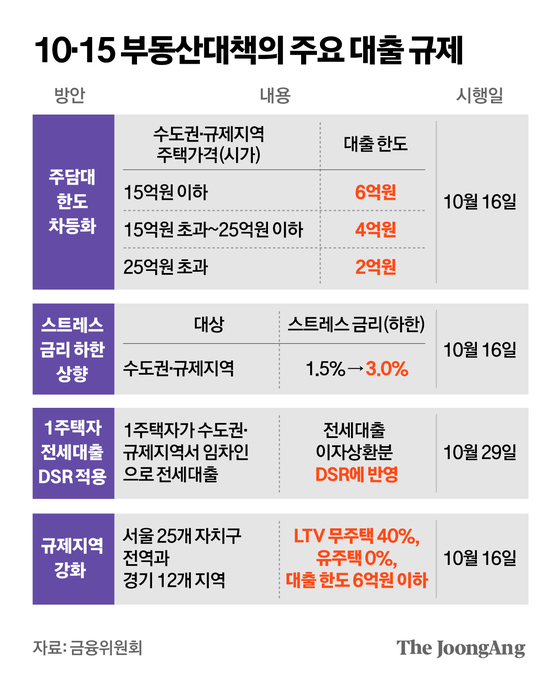

질문: 서울 40억 집들은 대출이 70~80%라

들었는데 이거 거품 아니야?

서울 40억짜리 아파트를 70~80%를

대출해주면 지금 난리남.

10억만 있으면 강남아파트를 살 수 있다는건데

그럼 너도 나도 다 대출받아서

강남아파트 살려고 덤빌거고

수요폭증으로 40억짜리 아파트는

단번에 50억, 60억 넘어가게 되어 있습니다.

그래서 지금 정부가 LTV 상한선 40%외

추가적으로 대출 규제를 하는 이유가

바로 여기에 있는거죠.

답: 40억 이상 집은 대출이 2억 밖에 안나와.

대한민국에 살면서

결혼을 하고 가정을 꾸리든

비혼으로 멋진 싱글라이프를 즐기든

내 집 1채는 있어야 합니다.

그리고 그 집은

빚을 내서 사는게 정상입니다.