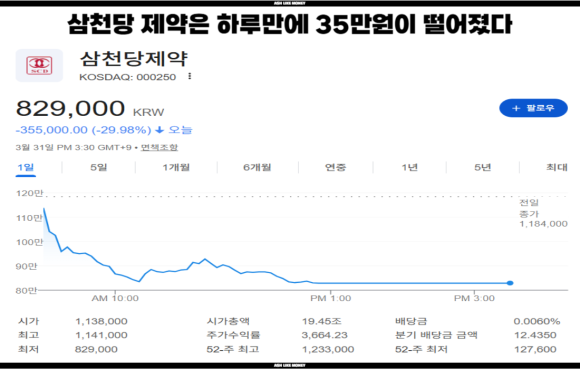

.png?type=w580)

삼천당제약은 1943년부터 사업을 시작한 대한민국에서 오래된 장수 기업 중 하나이다. 사업을 무려 80년 가까이 유지하는 것 자체가 엄청난 것이다. 안 그래도 몇 년안에 망하는 회사가 대다수인데, 이렇게 오래 살아남았다. 한국제약 회사 중 가장 먼저 안약을 생산한 것으로 알려져 있고 현재도 안약의 비중이 높은 편이고 지금은 더 다양한 제품을 판매하고 있다. 최근에는 삼천당제약에서 비만치료제로 유명한 상품의 복제약을 개발하여 코스닥에서 황제주 자리를 차지하였다. 하지만 아무런 재료가 없어 하루만에 폭싹 내려앉는 모습을 보여주었다.

오늘은 삼천당제약 위고비 다이어트 수혜주 주가 폭락이유는 ?에 대한 포스팅입니다.

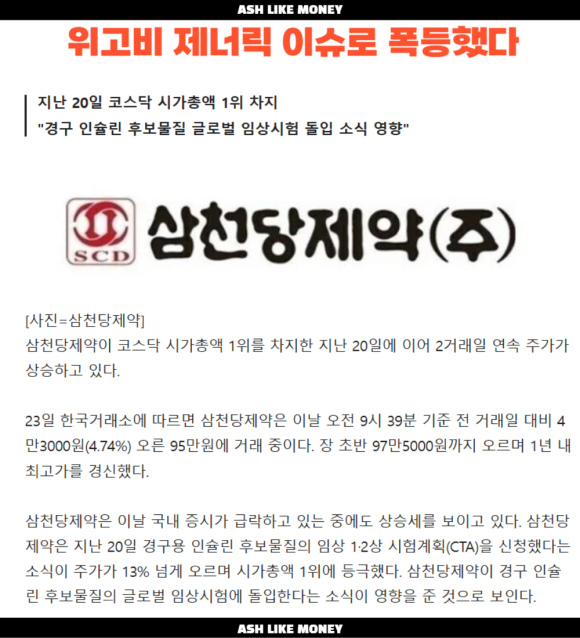

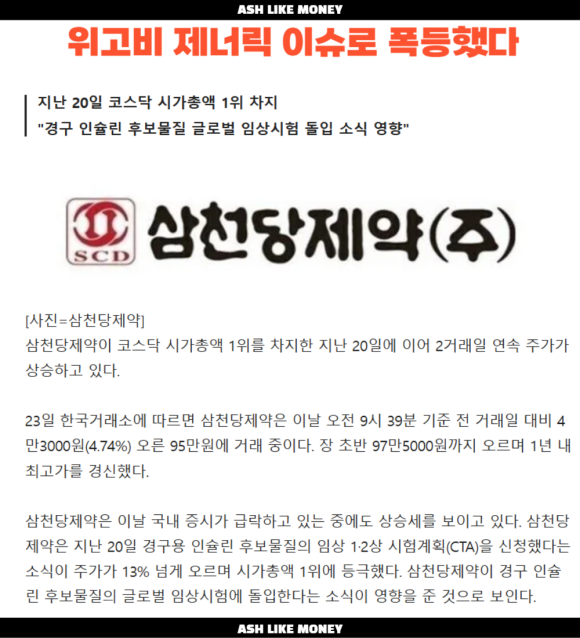

삼천당제약 위고비 제너릭 생산

삼천당제약이 개발한 위고비 제너릭은 주사로 맞는 것이 아니라 약을 복용하는 방법이라 주사 맞기보다 더 접근성이 쉬워졌다. 바이오 업계에서 주사가 먹는 약으로 바뀐다는 것은 엄청난 호재로 기존의 노보 노디스크가 개발한 위고비보다 더 간편해질 수 있기 때문이다. 하지만 현재 단계는 경구용 인슐린 임상 1, 2상 신청 단계라 아직 상용화되기엔 한참 남았다는 것이다. 단지, 이 재료 하나로 주가가 폭등한 것을 보면 고평가 받고 있다는 것을 의미할 수 있다.

삼천당제약의 상승 호재는 위고비 뿐만은 아니다. 기존에 가장 인기 있던 제품인 안약이 더욱 개선되었다는 점이다. 글로벌 안과 치료제 "아일리아 바이오시밀러"를 만들어 유럽/캐나다/미국과 파트너쉽을 진행하고 있다. 아일리아는 당뇨, 시력 관련 질환 치료제로 하나의 잘 만든 약이 수조원을 벌어들이고 있다. 이런 아일리아와 완전히 똑같지는 않지만 효과는 거의 동일한 제품이고 가격도 아일리아보다 더 저렴하다는 장점을 가진다. 만약, 삼천당제약이 아일리아 바이오시밀러가 허가되고 판매된다면 이미 검증된 시장에서 돈을 끌어모을 수 있다고 본다.

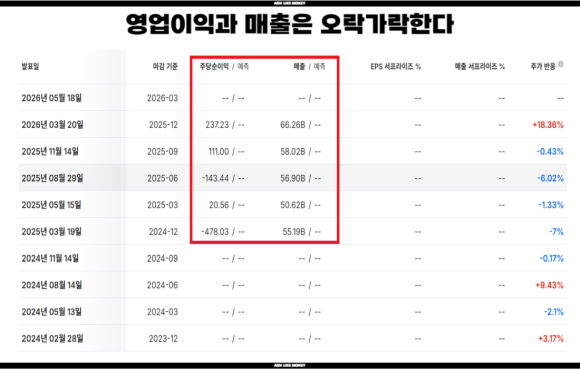

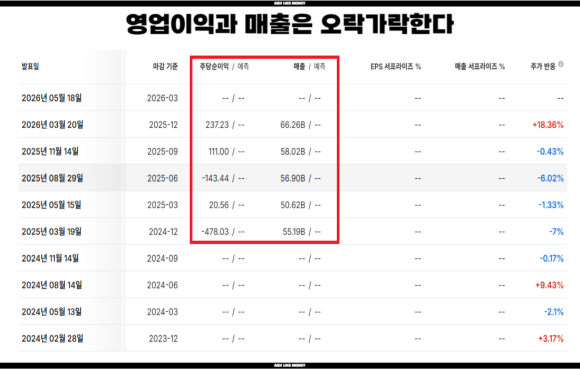

주가전망은 ?

삼천당제약의 실적은 들쭉날쭉하다. 25년 매출은 약 2,318억이고 영업이익이 85억, 순이익이 120억원 수준이다. 1~4분기부터 꾸준히 매출은 꾸준하며 영업이익률이 3~4% 수준이다. 1분기 흑자, 2분기 적자, 3분기 흑자, 4분기 흑자로 안정적이지는 않지만 영업이익은 24년 26억에서 85억으로 증가하여 성장하는 모습을 계속 보여주고 있다. PBR은 70~80배 수준으로 고평가되어 미래의 기대감으로 주가가 올라 최고 97만원에서 82만원까지 하루만에 30%가 폭락하였다.

연초 대비 주가가 4배 이상 상승한 탓에 차익실현 물량이 폭발하였다. PER도 70배 이상으로 매우 높은 수준이었고 기대감이 이미 주가에 다 반영되었다. 그리고 그동안 상승하게 했던 위고비 제너릭, 당뇨 치료제의 기대감이 실제로 미국 라이센스 계약발표 나온 것이 이미 다 알려져있던 내용이라 바로 급락했다. 게다가 실제 시장에선 초대형계약으로 알고 있었지만 계약 내용이 생각보다 작은 계약이었던 이유로 실망매물이 쏟아진 것도 한몫했다.

하지만 계약 자체가 나쁜 소식은 아니고 이미 너무 올랐던 주식이기에 적당한 조정이 온 것이라고 보면 되겠다. 게다가 삼천리제약은 실제로 매출을 창출하고 들쭉날쭉하지만 계속 영업이익과 순이익이 증가하고 있다. 아직은 상용화가 되지 않았고 기대감만으로만 상승한 회사이지만, 아일리아 바이오시밀러가 실제로 시장에 나와 미국 진출까지 이어지고 위고비 제너릭이 먹는 약으로 안정적으로 안착한다면 제약업계에 폭풍을 불러일으킬 것으로 본다.