.png?type=w580)

이란과 미국의 전쟁이 장기화되면서 원유 공급에 차질이 생기자 모든 분야에서 물가가 상승하였다. 당장에 기름값부터 올라서 기름값 때문에 어디 멀리 가기가 무섭다. 원유 중에 가장 저렴한 원유가 중동의 두바이유인데 두바이유가 대부분 호르무즈 해협을 지나가기에 원유 공급이 어려워 산업 전반에 물가가 오르기 시작했다. 원유에서 추출한 것이 납사인데, 납사로부터 "플라스틱, 비닐, 고무, 페인트" 등이 추출되기 때문에 납사가 부족함에 따라 생산량이 줄어들어 더 귀해져 품귀현상이 일어났다. 코로나 이후 재택근무가 발전하였고 다시 한번 전쟁 이후 원유 대신 대체에너지의 필요성이 더 강조되었다.

오늘은 대체에너지 해외 원전 수혜주 두산에너빌리티 전망입니다.

대체 에너지 기술의 두산에너빌리티

두산에너빌리티는 원자력, 화력, 신재생 등의 신에너지 개발기술과 플랜트/기자재, 건설 사업 등의 전방위에서 활약하고 있다. 가스터빈, 해상풍력, 수소에너지부터 이제는 SMR이란 소형모듈원전 기술까지 개발하고 있다. SMR은 원유에 한정되어 있던 에너지에서 벗어나 원자력을 통해 에너지를 새롭게 생성할 수 있는 기술이다. 소형모듈원전은 발전소를 놓기에 부족한 전력과 부지에서 탈피하여 기존의 비싼 비용을 아낄 수 있고 안전성 측면에서 더 높다.

두산에너빌리티에서 개발한 SMR은 110MWe급 일체형 원전으로 "피동안전"을 적용하여 안전성이 더욱 확대되고 단일 전력망 구성이 어려운 곳에 다목적으로 설치할 수 있다. 두산에너빌리티의 스마트 원전은 1997년 개발에 착수하여 한국과 사우디 공동으로 사전설계업무를 완료하여 현재는 표준설계인가 승인 대기 중이다. 표준설계인가 취득 이후 초도호기 건설을 본격적으로 진행할 예정이다.

플랜트 기술도 뛰어난데 설계, 조달, 건설의 EPC(Engineering, Procurement, Construction)과 운영, 전반적인 모든 단계를 전부 도맡아 하는 기술을 가지고 있다. 그 덕에 해외에서 수주가 증가하여 현재 다발적인 성장을 예고하며 주목받고 있다. 두산에너빌리티는 단순 건설사가 아니라 "초대형 단조, 고열 내열 소재, 금속 3D 프린팅"의 기술을 통해 터빈과 원자로 같은 것도 자체적으로 만들 수 있어 인기가 매우 많다.

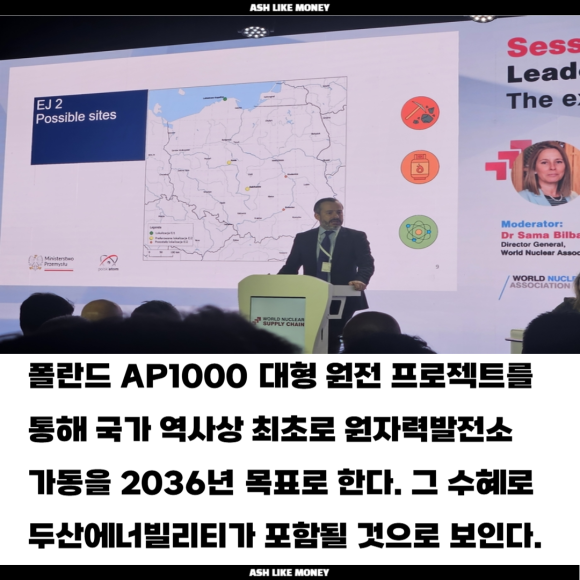

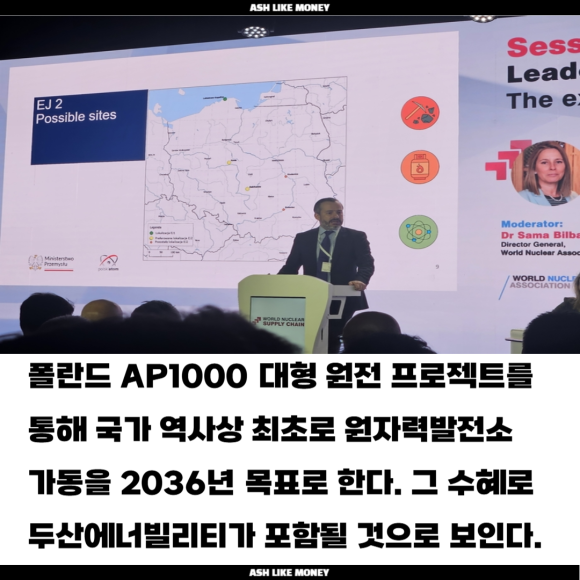

최근 폴란드 AP1000 대형 원전 프로젝트에서 공급계약이 연내 구체화될 것으로 기대된다. 또한, 미국과 루마니아를 대상으로 한 소형 모듈형 원전프로젝트에서도 신규 수주 가능성이 높아졌다. TERRAPOWER의 와이오밍 Natrium SMR 건설이 미국 원자력규제위원회 승인을 받고 루마니아 및 미국 VOYGR SMR 관련 장비 공급 추가 수주도 기대되고 있다. 국내 LNG 사업 역시 성장세라 실적 개선이 예상된다.

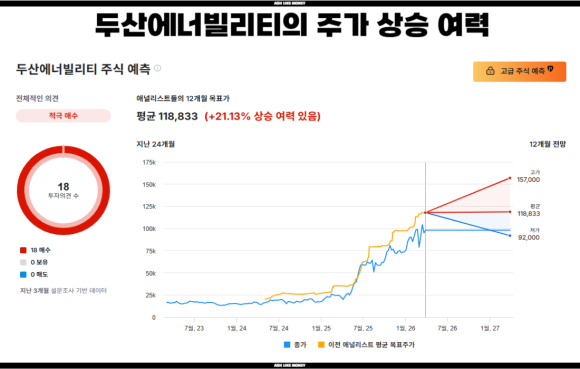

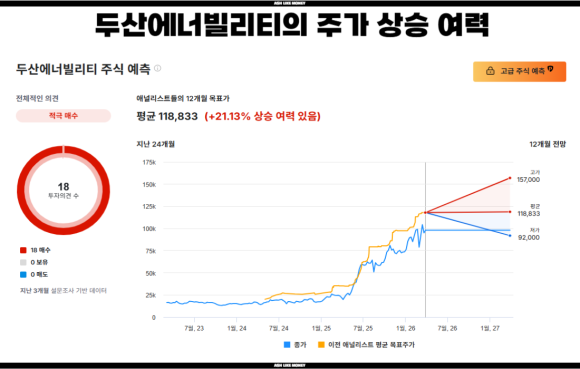

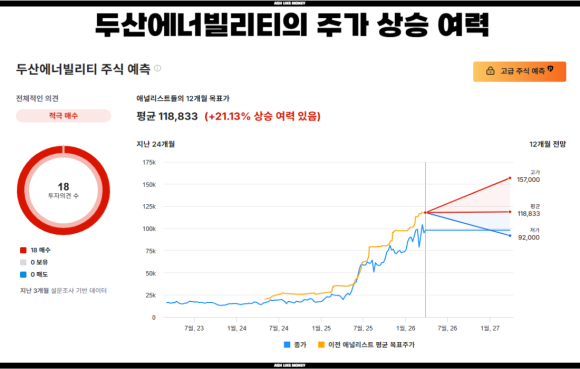

주가전망은 ?

최근 실적을 보면 25년 매출이 17조 579억이다. 에너빌리티, 밥캣, 퓨얼셀 매출 확대로 전년 대비 5% 증가하고 영업이익은 자회사 영업이익 감소로 25% 감소한 7,627억을 기록했다. 에너빌리티 부문은 체코 원전, 북미 가스터빈, 복합 EPC 프로젝트의 영향으로 14조 7천억원이란 수주를 달성했다. 수주잔고는 23조원으로 지난해 매출의 3배 규모이다. 매출과 영업이익이 복합화력 프로젝트 공정 확대와 원자력, 가스 등 핵심 사업 매출 증가에 힘입어 전년 대비 증가하였다. 향후 가이던스는 두산에너빌리티 수주액이 13조에서 2030년까지 16조까지 증가할 것으로 내다보았다.

삼성증권은 보고서를 통해 두산에너빌리티의 해외 원전 수주와 국내 LNG 사업확대가 맞물리며 중장기 실적개선과 벨류에이션 재평가가 이루어질 것을 전망했다. 이러한 모습은 국내외 에너지 시장 변화 속에서 회사 주가 상승을 뒷받침할 수 있는 요인으로 평가된다. 목표주가는 12만원과 투자의견 "매수"를 제시하며 현재의 저평가 상태 대비 향후 성장 가능성을 강조했다. 실적은 비록 최근 저조한 모습으로 영업이익에서 약세였다. 하지만 25년 수주계약을 역대 최고로 많이 하고 가스터빈 매출이 반영되어 영업이익이 플러스로 상승될 것이다.