임대보증금 반환 문제가 사회적 이슈가 되면서 정부에서 DTI 60% 를 전 지역에 확대 적용하는 방안을 내놓았습니다.

DTI를 늘려서 급한 불을 끄겠다는 의지는 이해가 되지만 은행이 취약해 지는 부작용이 있고, 가계부채가 급증하게 될 부작용이 있습니다.

또한 이런 부작용을 감수하고 시행하게 되더라도 이것만으로는 모든 임대인을 커버할 수 없다는 얘기가 계속해서 나오고 있습니다.

DTI는 총부채상환비율이라는 뜻으로 부재 상환액의 합을 연소득으로 나눈 비율인데, 특히 다주택자들 중에 연소득이 거의 없는 분들이 많을 것으로 추정이 되기 때문입니다.

연소득이 크지 않다면 DTI가 60%로 올라가더라도 분모가 작아 크게 돈을 빌릴 수 없게 되는 구조입니다.

이런 와중에 임대보증금 반환 보증보험에 가입한 임대사업자 중에 35명이 100채 이상의 주택을 보유했다는 조사 결과가 나왔습니다.

이들 각각이 임차인에게 받은 전세 보증금은 1조원에 달했으며, 주택수로는 6349채에 달합니다. (HUG, 박상혁 의원실 제출 자료)

이를 30채 이상을 보유하고 있는 임대사업자로 확대하게 되면, 보증 잔액이 2조 7723억원 수준입니다.

약 3조원 에 달하는 금액이 보증 사고가 발생할 가능성이 있어 보증보험에서 보장을 해 줘야 할 것으로 보여집니다.

이렇게 큰 금액이 보증 사고가 발생을 하면 HUG 에서 우선 자금 지원을 하고 추후 구상권을 청구하여 주인에게 받아야 합니다.

HUG에서 만약 자금이 부족하게 되면 정부에서 추경을 통해 세금을 걷어 매꿔주거나 빚을 내서 (국채 발행 등) 재원을 마련하고 지급하게 됩니다.

결국 정부의 빚이 늘어나고 이는 결국 모두 국민의 세금으로 충당이 될 수 밖에 없는 것입니다.

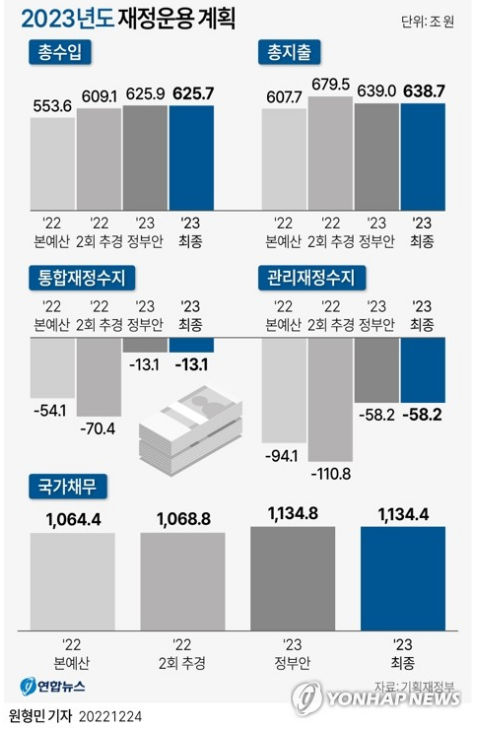

작년 말에 발표된 국가결산보고서에 따르면 2022년 국가부채는 2326조 2천억원 (확정부채 + 비확정부채) 이었으며, 위 자료에서 보이는 확정부채 성격의 국가 채무도 1068조 8천억원이나 되었습니다.

올해 최종 국가 채무 예상치는 1134조 4천억원에 달해 확정부채만 천조원이 월등히 넘어갈 것으로 예상했었습니다.

-국가지표체계-

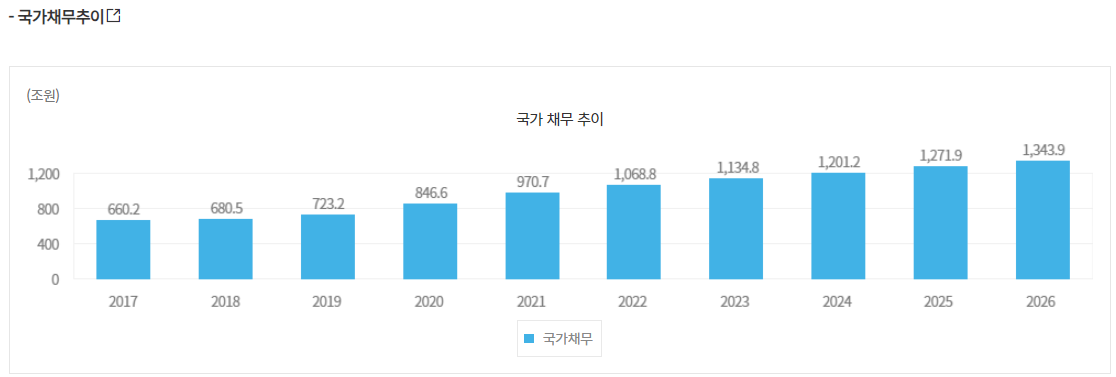

국가채무는 앞으로도 계속해서 증가할 것으로 추이가 나오고 있습니다.

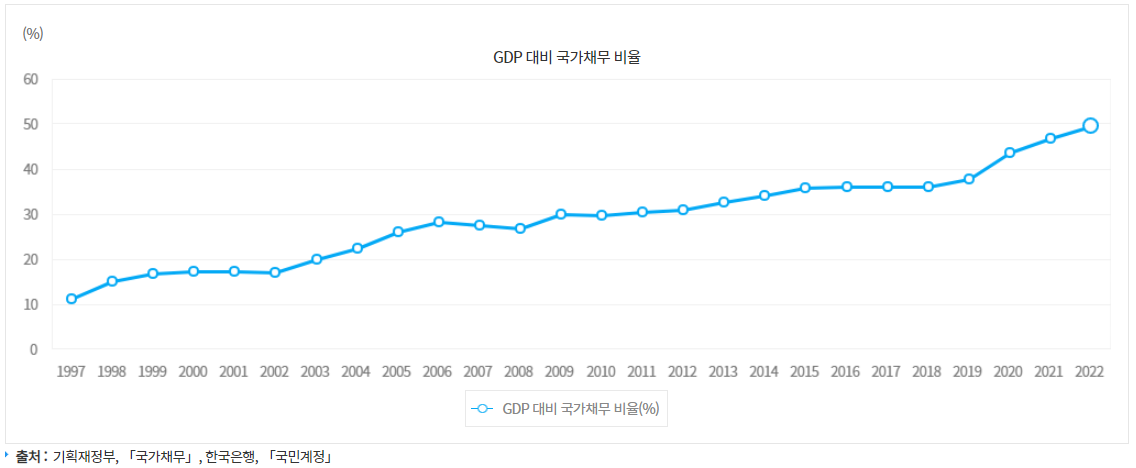

GDP 대비 국가채무비율도 2022년 이미 49.4%를 찍어 올해는 50%를 넘길 것으로 예상이 됩니다.

나라의 총 생산의 50%가 넘어가는 비중이 채무로 잡혀 있는 상황으로 매우 심각합니다.

DSR을 40% 상한선을 잡아 놓는 이유가 버는 돈에서 대출 이자 내고 생활비 쓰면 남는 돈이 없다는 기준이 40% 이기 때문인데, 국가 부채는 버는 돈에서 이자 내고 생활비 내면 적자라는 뜻입니다.

한국은 계속해서 세금을 늘리지 않으면 적자를 면할 길이 없습니다.

하지만 부동산도 고금리 하에서는 하락이 유력하고, 기업들은 점점 실적이 악화되어 무역수지가 불황형 흑자를 보이고 있는 지금의 상황에서 세수가 늘 길이 없습니다.

오히려 세수가 줄어들어서 한국은행에 돈을 빌리고 있는 상황이죠.

또한 부동산 PF 사태와 역전세로 인해 국가에서 부실 채권을 떠 안아야 할 상황이 나올 가능성이 높아지고 있습니다.

이런 와중에 미국과의 금리차가 점점 더 벌어져 외화 유출의 단초를 제공하고 있습니다.

한국은 이미 IMF 와 OECD 가 경고를 수차례 한 바가 있습니다.

경고의 근본 원인은 급격히 올라가는 부채 입니다.

이미 가계, 기업, 정부 부채가 모두 심각한 수준이며 증가 속도가 세계에서 가장 높은 수준입니다.

정부에서 계속해서 대출을 더 늘려주고 정부에서 부채를 늘려 위기 상황을 진화하게 되면 증가 속도는 더 가팔라질 수 밖에 없습니다.

이는 한국의 장기 경기 침체를 유발할 가능성을 점점 높이게 되는 것이고, 결국 한국의 모든 자산 가치가 하락하고 회복하지 못하는 상황까지 발생해 한국 시장을 떠나야 되는 상황까지 발생할 수 있습니다.