안녕하세요. 자본주의 밸런스 톨라니 입니다.

트럼프 대통령의 이란의 주요 에너지 시설 타격 시일이 10일 연장 발언, 중동 지역의 병력 파견 등 시장은 트럼프의 발언과 행동에 대해 혼란한 상황에 미국 증시는 다시금 하락하였으며, 국내 증시는 미국 증시의 하락 영향을 초반 3% 이상 급락 하였지만 장 시간이 지날수록 보합권까지 회복 하였는데요.

이에 ‘중동 전쟁에 대한 국내외 금융시장 반응(3.27)’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

중동 전쟁에 대한 국내외 금융시장 반응(3.27)

출처 : 국제금융센터 김윤경 채권분석부장 외

01. 금융시장 반응

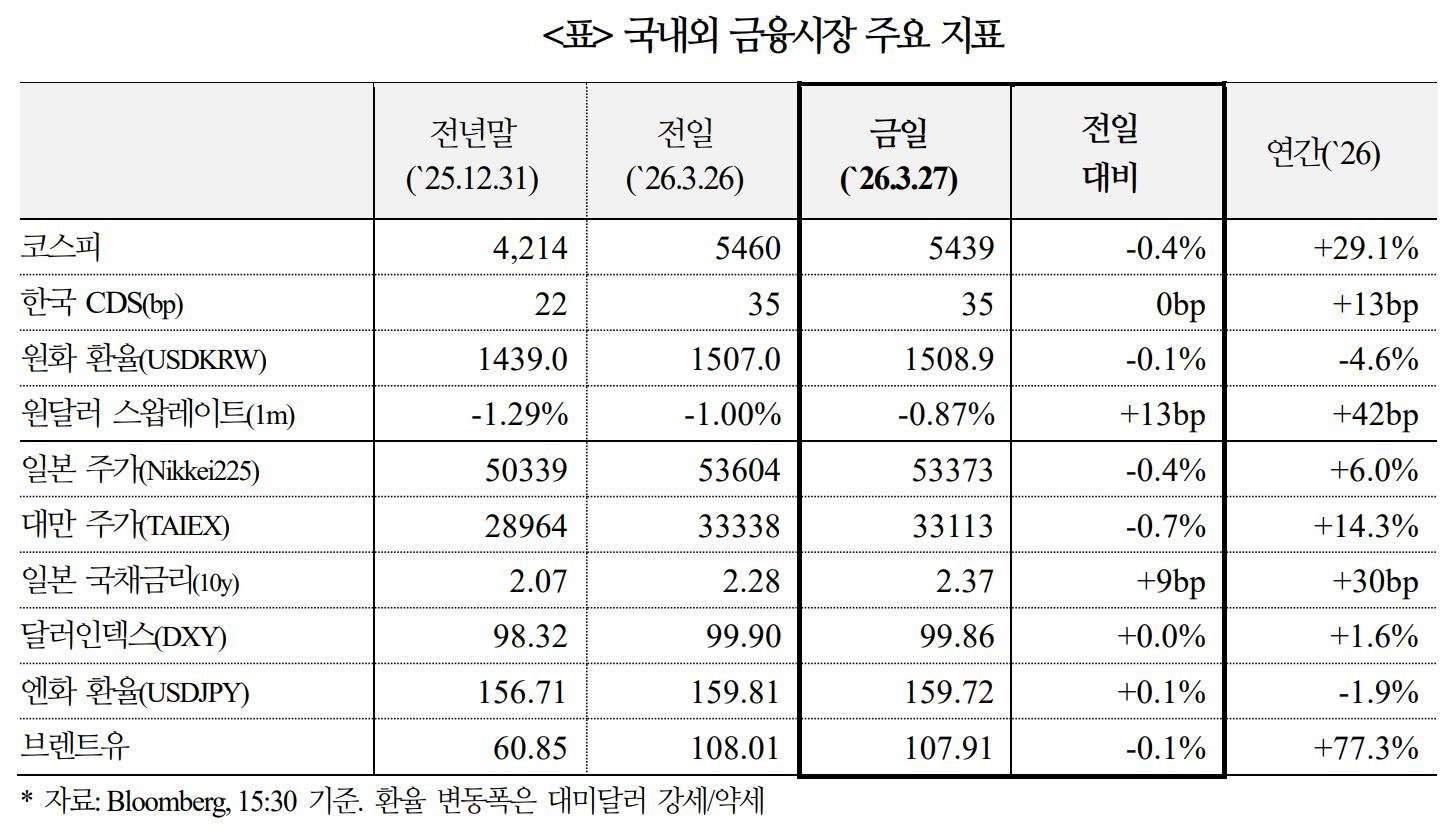

국내 금융시장은 중동 전쟁 불확실성에 장초반 약세를 나타낸 후 낙폭을 줄이며 마감(주가 낙폭 축소, 금리 및 환율 소폭 상승)

1) 주가

KOSPI는 전일 미국 반도체 주가 부진(필라델피아지수 -4.8%) 여파 등으로 장 초반 4%대 약세를 보였으나, 후반 저가 매수세가 유입되면서 낙폭이 축소(-0.4%)

ㅇ 주체별로는 개인(+2.9조원), 기관(+0.8조원)이 국내 주식(코스피+코스닥)을 순매수 했으며, 외국인(-4.1조원)은 순매도. 금일 외국인 KOSPI 순매도의 89%(-3.4조원)가 전기ㆍ전자 업종에 집중

2) 금리

국고채 금리는 불안정한 중동 정세가 지속되는 가운데 외국인이 국채선물을 순매도(3년물 -0.5조원, 10년물 -0.5조원)하며 상승(3년물 3.58%, +3bp / 10년물 3.91%, +4bp)

ㅇ 아시아 장에서 일본(10년물 +9bp), 호주(+9bp), 미국(+2bp) 등 주요국 금리도 상승. 한국 CDS는 보합(35bp)

3) 환율

원/달러는 외국인의 대규모 주식 순매도 지속 등으로 장초반 1,510원을 상회했으나 수출업체 월말 네고 물량이 집중되면서 상승 폭 반납(종가 1,508.9원, 전일比 +1.9원)

ㅇ 유로화, 일본 엔화는 0.1% 강세, 스위스 프랑화는 0.1% 약세를 보이는 등 주요 화들은 전일에 이어 좁은 범위 내에서 등락. 달러인덱스는 99.8~99.9에서 횡보

02. 해외시각

원유 수급 문제가 단기간내 해결되기 어려워 글로벌 경제 및 금융시장에 방 리스크로 작용할 우려. 한편 미 달러화는 긴장 완화 조짐이 나타나면 강세가

둔화될 것이란 전망이 증가

1) 원유 수급 차질 지속

휴전 연장(~4.6일)으로 시장 불안이 일부 진정되었으나, 에너지 시장 정상화까지는 상당기간이 소요될 것으로 예상

ㅇ 과거(수에즈운하 위기, 아랍 석유 엠바고, 이란혁명, 걸프전 등)와 달리 사우디 등 여타 원유 수출국들의 여유 생산능력은 제한적이며, 해협 봉쇄가 지속되는 한 증산 대응은 어려울 전망(WSJ)

- 이미 일일 800만배럴 규모의 공급 차질이 발생한 가운데 호르무즈 해협을 통과하는 막대한 물량이 여전히 지정학적 위험에 노출되어 있어 위험 프리미엄이 단기간 내 유의미하게 완화되기는 어려울 가능성(ING)

ㅇ 중동발 원유 수급 문제는 단순한 ‘공급 차질’ 단계를 넘어 ‘재고 고갈’ 국면으로 진입. 재고가 본격적으로 소진되기 시작하면, 글로벌 물가 상승 압력과 실물 경제의 수요 위축이 아시아를 시작으로 아프리카와 유럽을 거쳐 미국까지, 해상 운송 경로의 시간차를 따라 순차적으로 확산될 전망(JP Morgan)

ㅇ 6월말까지 전쟁이 장기화될 확률은 40%이며, 이 경우 유가는 배럴당 $200까지 급등할 가능성(Macquarie Group)

2) 글로벌 경제 및 금융시장 위협

중동 전쟁은 AI발 소프트웨어·금융서비스업 밸류에이션 우려 등으로 불안했던 주식시장의 변동성을 증폭

ㅇ 미국, 아시아 기술주 강세를 기본 시나리오로 보고 있지만, 전쟁이 3개월 이상 지속되고 에너지 인프라 피해가 극심해질 경우 기술주 실적의 재평가가이루어지며 미 주가(`25년말 6846→`26.3.26일 6477)가 6,000으로 하락할 가능성(CE)

ㅇ 글로벌 경제는 과거보다 에너지 충격에 더 유연하게 대응할 수 있지만, 비료∙ 반도체 등 주요 제품의 공급망 차질 위험과 불확실성 확대로 소비, 투자 둔화의 가능성 상당(Citi)

- 갈등 심화시 글로벌 성장률이 2% 밑으로 하락하고, 헤드라인 물가가 4%를 상회하여 경기침체 위험이 확대될 것으로 예상

ㅇ 에너지 가격 급등에 더해 실질적인 물량 확보 실패(Outright shortages) 리스크가 현실화됨에 따라 취약 신흥국을 중심으로 거시경제 및 자산시장의 하방 압력이 가중될 우려(SocGen)

3) 달러화 강세 약화

단기적인 에너지 쇼크가 진정되면 시장의 시선은 다시 달러의 고평가 해소와 글로벌 경제 균형 회복이라는 궤도로 복귀할 전망(Goldman Sachs)

ㅇ 최근 ECBㆍBOE가 매파적 입장을 표명하면서 유럽 지역의 장기 인플레이션 기대를 적절히 제어. 이에 독일의 실질금리가 상승하며 투자자들에게 매력적인 자산으로 인식, 미 달러화의 강세 폭을 제한하는 요인으로 작용할 전망(BNY)

- 6월까지 브렌트유 가격이 배럴당 $95 ~ $100 수준에서 유지될 경우 ECB는 6월, 9월에 각각 25bp씩 금리를 인상할 것으로 예상(Nomura)

4) 한국 영향

한국의 인플레이션은 석유 최고가격제 도입 등에 힘입어 제한될 것으로 기대하나, 석유화학산업의 공급 부족이 4월 중순까지 지속될 경우 성장률 하락 전망. 한은은 단기간에 매파적으로 정책을 전환하지 않을 것(Goldman Sachs)

03. 평가

중동 전쟁이 빠르면 4월, 늦어도 6월에 종료될 것이란 시각이 금융시장에 반영. 다만 종전 후에도 에너지 인프라 파괴에 따른 영향은 금년말까지 이어질 우려

ㅇ 미국과 이란 간 협상조건의 간극이 크고 이란이 대미 협상에 대해 심각한 불신을 갖고 있는 점 등을 고려할 때, 중동전쟁이 단기간 내 종식될 가능성은 제한적