ㅇㅇㅇ

안녕하세요, 주투형입니다.

오늘은 주주환원의 정석을 보여주는 파트론 리포트를 작성해보고자 합니다.

1. 기업 개요

파트론은 삼성전자의 스마트폰 핵심 부품(카메라 모듈, 안테나, 센서 등) 공급사로서의 견고한 지위를 유지하는 동시에, 최근 전장 및 웨어러블 센서 부문으로의 사업 다각화에 성공했습니다. 특히 2026년 들어 단순한 부품사를 넘어, 높은 배당과 자사주 정책을 펼치는 주주 친화적 밸류업 종목으로 급부상하고 있습니다.

2. 핵심 투자 포인트

① 2026년 1분기 어닝 서프라이즈 예고

iM증권 등 주요 기관들의 분석에 따르면, 파트론의 올해 1분기 영업이익은 전년 대비 125% 이상 급증할 것으로 보입니다.

갤럭시 S26 시리즈 효과 및 보급형 A시리즈의 글로벌 출하량 증가로 카메라 모듈과 지문인식 센서 매출이 폭발적으로 늘었습니다. 뿐만 아니라 고부가가치 제품인 심박 센서, 온도 센서 등 웨어러블향 부품 비중이 확대되며 영업이익률이 뚜렷한 회복세를 보이고 있습니다

② 배당과 자사주 소각, 밸류업의 선두주자

파트론은 국내 중소형 IT 부품주 중 드물게 일관성 있고 강력한 주주환원 정책을 펼치고 있습니다. 이는 현재 정부가 추진하는 기업 밸류업 프로그램의 취지와 정확히 일치합니다.

매년 주당 250원~300원 수준의 현금 배당을 유지하고 있습니다. 현재 8,000원대 주가 기준으로 환산 시 약 3.5~4.0%의 배당 수익률을 기대할 수 있어, 웬만한 은행 예금 금리를 상회하는 매력을 가집니다.

또한, 수차례 자사주 매입을 진행해왔으며, 최근에는 주가 부양 및 주주가치 제고를 위해 매입한 자사주를 실제 소각하는 방안까지 적극 검토 중인 것으로 알려졌습니다. 이는 유통 주식 수를 줄여 주당 가치를 실질적으로 높이는 가장 강력한 주주환원책입니다.

현재 파트론의 PBR은 0.7배 수준으로, 보유한 현금 자산과 부동산 가치에도 못 미치는 수준입니다. 주주환원 의지가 확인될수록 주가는 장부 가치인 1.0배(약 12,000원 선)를 향해 빠르게 회귀할 가능성이 높습니다.

③ 전장(Vehicle) 카메라의 비상

ADAS(첨단 운전자 보조 시스템)용 카메라 모듈 매출이 매 분기 두 자릿수 성장을 기록 중입니다. 자율주행 단계가 높아질수록 차량당 탑재되는 카메라 수가 급증함에 따라 파트론의 전장 매출 비중은 20%를 넘어설 전망입니다.

국내 완성차뿐만 아니라 북미, 유럽의 티어-1(Tier-1) 업체들과의 신규 수주 논의가 활발히 진행되고 있어 스마트폰 의존도를 낮추는 결정적 계기가 되고 있습니다.

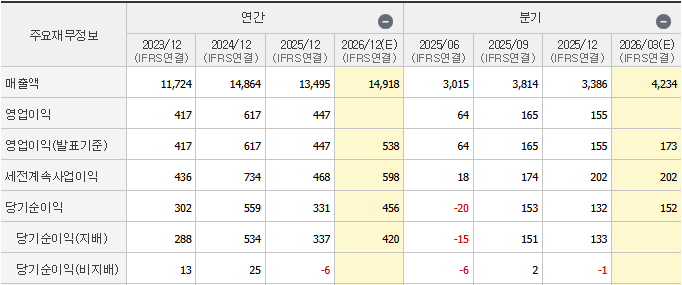

3. 실적 전망

2025년 연간 실적은 2024년 대비 하락했지만 2026년은 전장 매출 비중 확대에 힘입어 매출과 영업이익이 좋아질 것으로 예상하고있습니다. 특히, 1분기 영업이익은 전년 동분기 대비 125% 증가할 것이라고 증권사에서는 예상하고 있습니다.

4. 주투형 VIEW

시장 변동성이 커질수록 투자자들은 돈을 잘 벌면서 주주에게 잘 주는 종목에 들어오기 마련입니다. 파트론은 실적 반등과 강력한 배당이라는 두 마리 토끼를 모두 잡은 종목입니다.

8,000원 초반은 하방 경직성이 매우 강한 바닥 구간입니다. 4월 실적 발표와 함께 주주환원책이 구체화될 경우 가파른 상승세가 예상되므로, 배당금을 챙기면서 장기 보유하는 가치 투자 관점으로 접근하면 좋을것 같습니다.

※투자추천이 아니며 투자에 대한 책임은 본인에게 있습니다.