안녕하세요.

J주식테크입니다.

오늘은 유니테스트 주담통화를 한 자료를 공유할까 합니다.

반도체 장비 + 신재생에너지 태양광 +

페로브스카이트 상용화를 준비중인 기업

작년 DDR5전환의 지연이후

올해 DDR5의 움직임이 꿈틀거리는 중입니다.

작년 출시 예상이었던

페로브스카이트 상용화 제품 또한

올해 하반기에 나올 가능성이 있는 상황입니다.

지금까지의 주담통화 결과로는

매출이 몰렸던 4분기에 비해

올해는 매출이 평균적으로

고르게 분배될 것 이라 전했습니다.

현재 주가는 바닥권에서 천천히 반등을 하려는

모습을 보이고 있으며,

꾸준히 추적관찰을 하는 기업입니다.

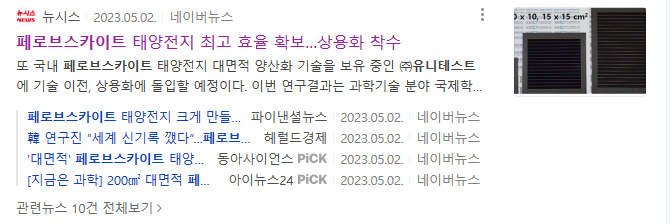

페로브스카이트 기술력은 꾸준히 좋아지고 있으며,

현재 세계 최고 수준의

효율의 기술력까지 도달했습니다.

지금 부터 유니테스트 주담통화 내용을 공유하려 합니다

Q. 최근의 주가 흐름이 DDR5, HBM쪽 관련주들이 상승이 많이 나왔는데 우리 회사 DDR5관련

보드 교체시 마진율이 높은 걸로 아는데 현재 업황은 어떠한지?

A. 마진율이 높은것은 맞으며, 디테일한 상황은

말씀드릴수는 없으며, 일반 장비보다 마진이 높은 것 맞음

Q. DDR5관련 수주 공시는 없던데, 작게 쪼개어 수주가 이루어지고 있는지, 어떤 상황인지?

A. 꾸준히 수주는 나오고 있는 상황

Q. 2분기 실적은 1분기에 비해서 긍정적인지?

A. 크게 좋다거나, 나쁘다거나 하기는 어려움

2분기 실적은 공시 통해서 확인하시는게 좋을것 같음, 큰 이슈는 없으리라 생각함

Q. 한국전력 ESS쪽 수주 1분기 15%이익 찍히고 나머지 2,3분기에 인식되는지 2분기에는 어느정도 비율이 매출이 인식되는지?

A. 결산중이라 정확하게 대답하기 어려움, 1분기랑 비슷하거나 조금 높을수도 있음

Q. 반도체 HBM쪽 좋은 흐름이 발생하고 있는데 우리 회사의 장비는 HBM과 관련이 있을수 있는지?

A. 따로 연관은 없을것 같음

Q. 중국쪽 장비 흐름이 괜찮은 걸로 알고 있는데 우리회사도 중국쪽 장비 흐름 기대해도 될 지?

A. 기대하고 있는 부분이 있으며, 매출은 매년 증가되고 있는 상황임

Q. 중국쪽 장비 흐름 기대하고 있는 부분은 시기적으로 내년일지 올해일지 언제쯤으로 보고 있는지?

A. 올해는 수주가 발생해도 매출이 인식되기 어려움, 올해 수주가 찍힌다면 내년에 매출 인식이 될 가능성이 높음

Q. 태양광 산업 흐름이 어떠한지? 매출이 1분기랑 비슷하게 보면 되는지?

A. 분기로 말씀드리기 어려움, 연간으로는 크게 변동은 없을 것 같음

Q. 올해 전체적인 실적은 조금씩 좋아질 가능성은 높으나 드라마틱하게 성장할 가능성은 낮은건지?

A. 그렇다고 봄, 연초 계획이나 기존 전망에서 크게 변동된 것은 없음, 중장기적으로 반도체쪽 업황쪽으로는 조금씩 좋아질 가능성 있음

Q. 퀄 테스트 중인 제품 잘 이루어지고 있는지?

A. 업데이트해서 말씀드릴 사항은 없음

상황 지켜보고 기다리고 있는 상황

*개인적인 의견

미중 무역갈등으로 향후 중국향 장비 매출이

규모있게 증가할 수도 있을 것 같다고 봅니다.

DDR5의 경우 DDR4장비 보드 및 부품 교체시 매출은 큰 편은 아니나, 마진율은 높은 것으로 파악했습니다.

과거 DDR3->DDR4의 변경때 처럼의 엄청난 매출에는 못미치지만 마진율을 따지면 작년보다 좋아지지 않을까라는 긍정적인 생각을 합니다.

그리고 현재 페로브스카이트 R&D쪽으로의 비용이 지속적으로 잡히고 있으며, 퀄테스트 및 상용화에 가까워질수록 정상화될 것이라고 생각합니다.

또한 기술력은 세계 최고 효율입니다.

다만, 리스크는 DDR5의 흐름은 조금씩 좋아지고 있으나, 1분기와 크게 다르지 않을수 있습니다.

수주 공시상으로는 2,3분기중에 매출이 발생할 것으로는 보고 있습니다.

그리고 페로브스카이트 상용화는 이번 하반기 중에 나올 가능성이 높으나, 정확하게는 알수 없으며 시간이 걸린다는 점입니다.

DDR5 보드 교체가 어느정도 이루어지고 있는지 정확하게는 알수 없기에 실적이 확실하게 개선되고 있는지는 확인이 필요해 보입니다.

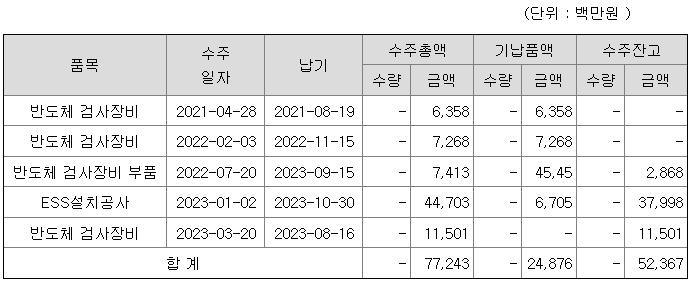

반도체 검사장비 부품

수주잔고 28억

한국전력 ESS설치공사

수주잔고 379억

SK향 반도체 검사장비

수주잔고 115억

23년 2,3분기까지 총수주잔고 : 523억

1분기 매출액 363억

공시된 수주잔고만 계산시 매출액은 886억

3,4분기 중 페로브스스카이트 관련 제품의 퀄 테스트가 긍정적이라면 베스트 일 것 같습니다.

일단 눈에 보이는 공시 자료로 분석을 한다면

4분기 매출이 중요할 것 같으며,

매출 흐름과 DDR5 마진율로는 작년보다는 좋아지지 않을까 생각합니다.

유니테스트 일봉

3만원 고점대에서 반토막이상이 난 상황입니다.

꾸준히 하향세를 타다가 1만원대 바닥권을 형성하다가 조금씩 우상향추세를 그리고 있습니다.

차트적 관점으로 상단 15800원 부근을 찍고 밀린 모습입니다.

저는 이 부근에서는 일부 덜어 냈다가 현재 14000대에서 다시 매수를 진행중에 있습니다.

돌파 중요 자리는 16000원 라인대이며,

그다음은 2만원선이 보여집니다.

수급도 그렇고 차트적으로도 나쁘지 않은 흐름 같습니다.

하반기가 다가올수록 페로브스카이트 퀄테스트 결과에 대한 기대감이 있지 않을까 생각합니다.

다만 우려되는 부분은 현재 매출의 개선은 크지는 않을수 있기에 큰 수주 건이 터지거나, 매출의 추적관찰은 필요할 것 같습니다.

현재가에서는 저도 천천히 분할매수를 진행중이며

12000~13000대가 온다면 더 크게 매수할만하다고 생각합니다.

*주담통화를 작성했을 때 주가와

보시는 시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시

그 책임은 전적으로 투자자 본인에게 있으며,

J주식테크는 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은

본인의 판단으로 하시기 바랍니다.