미국 스테이블코인 법안을 둘러싸고 소식이 나왔죠. 그 결과 스테이블코인 발행사 서클(Circle)의 주식이 하루 만에 20% 가까이 급락했는데요. 과연 이 폭락이 정당한 것인지, 아니면 시장이 너무 앞서간 것인지 하나씩 짚어보겠습니다.

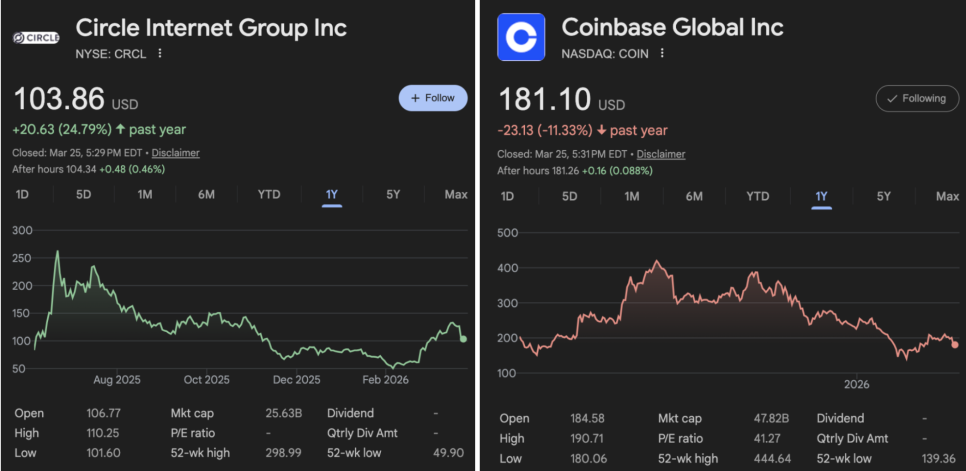

화요일, 서클의 주가가 약 20% 폭락하면서 한때 100달러 선 아래로 내려갔다가 현재는 100달러 위에서 안정을 찾았습니다. 같은 날 코인베이스(Coinbase) 주가도 약 10% 하락했습니다.

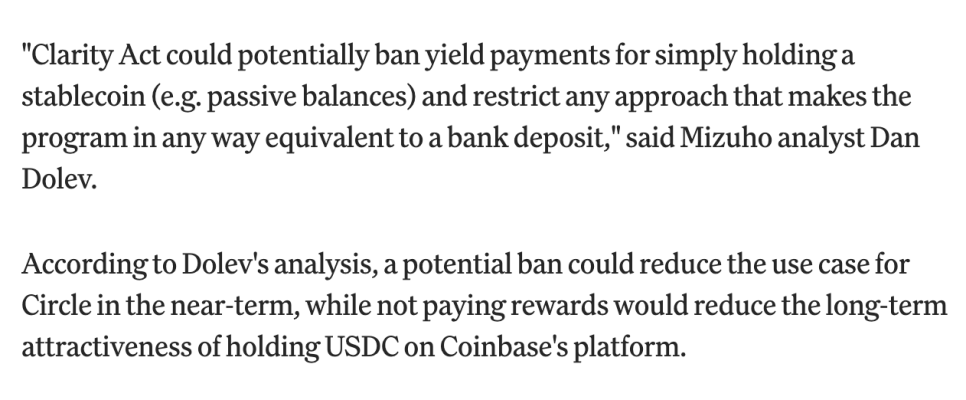

이 매도세의 직접적인 원인은 미국 의회에서 새롭게 공개된 클래리티 법안(Clarity Act) 초안이었습니다. 해당 초안에는 스테이블코인 잔액에 대한 이자 지급을 사실상 금지하는 조항이 담겨 있었는데요. 구체적으로는 단순히 스테이블코인을 보유하는 것만으로 수익을 얻는 "패시브 이자" 구조를 금지하고, 은행 이자와 경제적으로 동등한 방식이라고 판단되는 모든 구조도 차단하겠다는 내용이었습니다.

미즈호(Mizuho)의 애널리스트 댄 돌레브(Dan Dolev)는 이 조항이 시행될 경우 단기적으로는 서클의 활용 사례가 줄어들고, 장기적으로는 코인베이스 플랫폼에서 USDC를 보유하려는 유인도 약해질 수 있다고 지적했습니다. 디지털 자산 리서치 업체 키록(Keyrock)의 아미르 하지안(Amir Hajian)도 "지금까지 스테이블코인 채택을 이끌어온 수익 모델의 기반을 통째로 흔드는 것"이라고 말했습니다.

이번 폭락은 서클 주가가 2월 초 이후 무려 170% 넘게 급등한 직후에 나온 것이기도 합니다. 그만큼 주가가 많이 올라있던 상태였기 때문에, 부정적인 뉴스에 더 민감하게 반응할 수밖에 없는 구조였던 셈이죠.

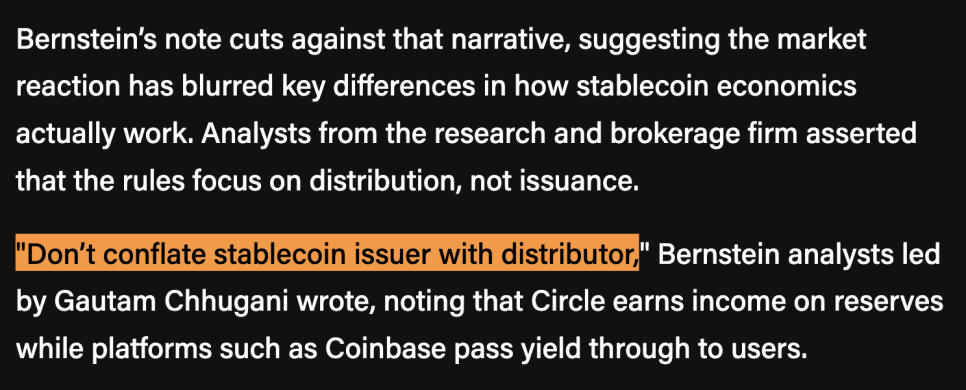

그런데 여기서 중요한 구분이 필요합니다. 버스타인(Bernstein)의 애널리스트들은 시장이 이 법안을 잘못 해석하고 있다고 지적했습니다.

핵심은 이렇습니다. 법안이 규제하려는 대상은 스테이블코인 발행사(issuer)가 아니라 유통사(distributor), 즉 중간에서 수익을 사용자에게 전달하는 플랫폼이라는 겁니다. 버스타인의 수석 애널리스트 고탐 추가니(Gautam Chhugani)는 "스테이블코인 발행사와 유통사를 혼동하지 말라"고 명확히 선을 그었습니다.

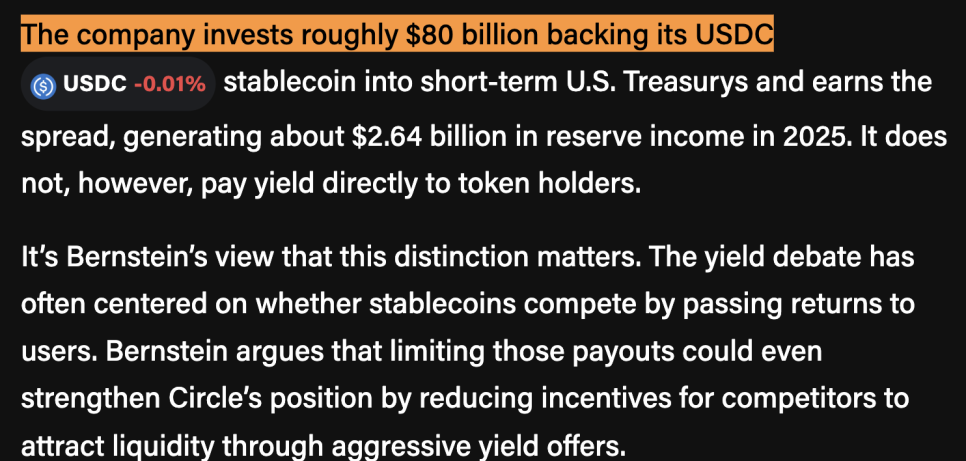

서클이 실제로 돈을 버는 방식을 보면 이 차이가 더 분명해집니다. 서클은 USDC를 뒷받침하는 약 800억 달러 규모의 자산을 단기 미국 국채에 투자해서 그 이자 수익을 가져갑니다. 2025년 한 해 동안 이 방식으로 약 26억 4천만 달러의 수익을 올렸습니다. 그런데 서클은 이 수익을 USDC 보유자에게 직접 지급하지 않습니다. 즉, 법안이 문제 삼는 "이자 지급" 구조와는 다르다는 것이죠.

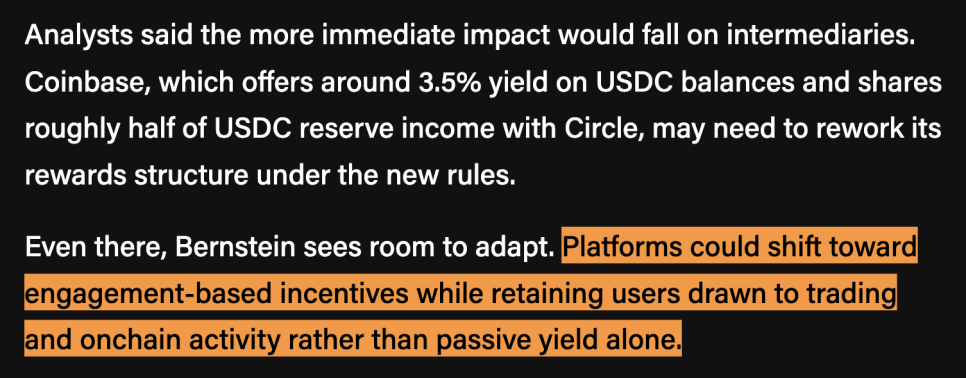

반면 코인베이스는 USDC 잔액에 대해 연 3.5% 수준의 수익을 사용자에게 제공하고 있습니다. 서클로부터 받는 준비금 수익의 절반가량을 이런 식으로 나눠주는 구조인데, 바로 이 부분이 새 법안의 직접적인 영향권에 들어간다는 분석입니다.

이날 코인베이스 주가도 급락을 했죠. 다만 버스타인은 코인베이스도 적응할 여지가 있다고 봤습니다. 법안은 패시브 이자는 금지하지만, 거래·결제·플랫폼 이용 등 실제 활동과 연계된 보상은 허용하기 때문입니다. 규제 당국이 그 기준을 명확히 정의하는 데 1년의 시간을 주기로 되어 있는 만큼, 사용자를 붙잡을 새로운 방식을 찾을 시간은 충분하다는 것입니다.

오히려 버스타인은 이번 규제가 서클에게 유리하게 작용할 수도 있다는 시각도 내놨습니다. 경쟁사들이 공격적인 이자 제공으로 유동성을 끌어모으는 전략을 더 이상 쓸 수 없게 되면, 서클의 시장 지위가 오히려 강해질 수 있다는 논리입니다.

그런데 이렇게 써클과 코인베이스를 둘러싸고 소란이 벌어지는 사이, USDC의 최대 경쟁자인 테더(Tether)가 조용히 한 수를 뒀습니다. 테더는 글로벌 4대 회계법인 중 한 곳을 고용해 오랫동안 약속해온 USDT 준비금에 대한 정식 감사를 받겠다고 발표했습니다.

그동안 테더는 준비금 투명성 문제로 기관 투자자들의 신뢰를 충분히 얻지 못한다는 평가를 받아왔습니다. 만약 이번 감사가 성공적으로 마무리된다면, 테더의 이미지가 크게 개선되면서 기관 시장에서 USDC의 점유율을 일부 가져올 수도 있는 상황입니다.

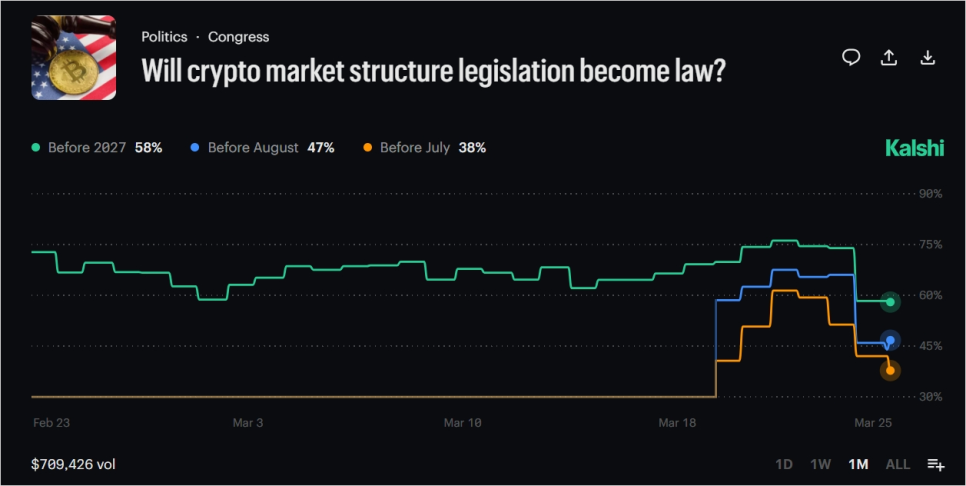

한편 법안 자체의 앞날도 불투명해졌습니다. 예측 시장 폴리마켓(Polymarket)에서 클래리티 법안이 2026년 내에 서명될 확률은 67%에서 62%로 내려앉았고, 칼시(Kalshi)에서는 8월 이전에 법이 될 확률이 66.6%에서 46.2%로 무려 20%포인트 가까이 뚝 떨어졌습니다.

현재 상황은 이렇습니다. 지난주에 상원의원 톰 틸리스(Thom Tillis)와 안젤라 알소브룩스(Angela Alsobrooks)가 백악관의 지지 속에 스테이블코인 이자 문제에 대한 합의안을 도출했고, 4월 중순 상임위원회 심의를 목표로 논의가 이어지고 있습니다. 그런데 이번 초안 텍스트를 두고 은행 업계 쪽에서는 "우리 입장이 많이 반영됐다"는 긍정적 반응이 나오는 반면, 크립토 업계에서는 "너무 제한적"이라는 불만의 목소리가 나오고 있습니다.

미국은행협회(American Bankers Association·ABA) 등 은행권의 입장이 최종 정리되어야 법안이 상원 전체 심의로 넘어갈 수 있는 만큼, 시장은 이들의 공식 반응을 주시하고 있는 상황입니다.

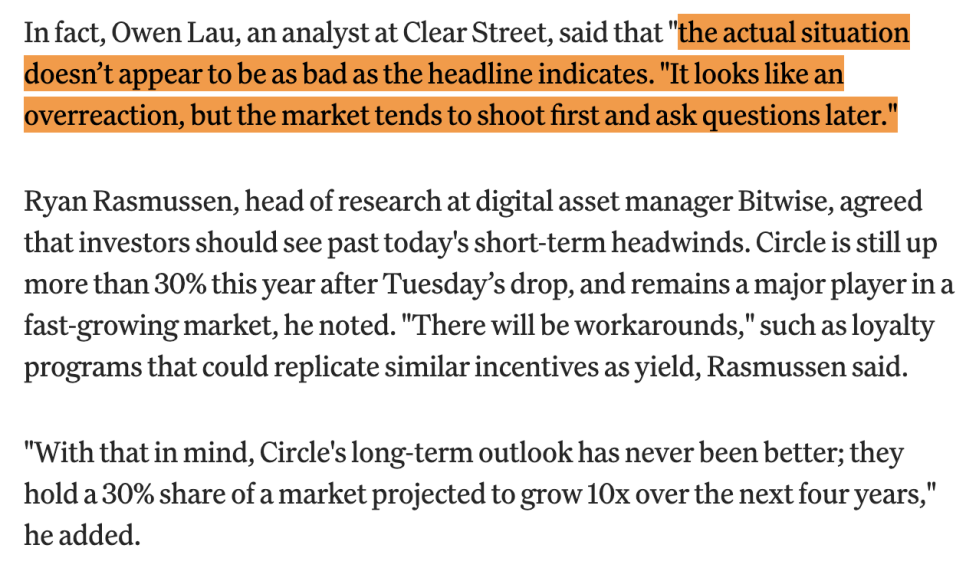

한편 월가 애널리스트 다수는 이번 써클 주가 폭락이 다소 과도한 반응이라는 시각을 공유하고 있습니다.

클리어 스트리트(Clear Street)의 오언 라우(Owen Lau)는 "실제 상황이 헤드라인만큼 나쁘지 않다"며 "시장이 일단 팔고 나중에 생각하는 패턴"이라고 말했습니다. 디지털 자산 운용사 비트와이즈(Bitwise)의 리서치 헤드 라이언 라스무센(Ryan Rasmussen)은 "로열티 프로그램처럼 이자를 대체할 방법들이 생겨날 것"이라며 과도한 비관론을 경계했습니다. 그는 "서클은 현재 향후 4년간 10배 성장이 전망되는 시장의 30%를 점유하고 있다"고도 덧붙였습니다.

실제로 USDC의 공급량은 최근 2년 사이 약 300억 달러에서 800억 달러로 두 배 이상 늘었고, 이를 이자 수익 때문만으로 설명하기는 어렵습니다. 거래 담보, 기업 자금 운용, 국경 간 송금 등 다양한 실수요가 성장을 뒷받침하고 있다는 점에서, USDC의 성장 스토리 자체가 흔들린 건 아니라는 분석도 설득력이 있습니다. 2025년 4분기 온체인 거래량이 11조 9천억 달러에 달했다는 점도 이를 뒷받침합니다.

버스타인은 서클과 코인베이스 모두에 대해 매수 의견을 유지하면서 목표주가를 각각 190달러, 440달러로 제시했습니다.

물론 리스크가 사라진 건 아닙니다. 테더의 감사 결과에 따라 경쟁 구도가 바뀔 수 있고, 법안이 예상보다 더 촘촘하게 규제의 그물을 칠 가능성도 남아 있습니다. 20% 폭락이 단순한 과잉 반응인지, 아니면 더 큰 재편의 시작을 알리는 신호인지는 결국 4월 상임위 심의에서 윤곽이 잡힐 것으로 보입니다.