동원산업이 회사채 발행 수요예측에서 목표금액의 4배인 6450억원을 달성했습니다.

동원산업은 2년만에 발행시장 복귀를 하였는데, 화려하게 복귀식을 한 셈입니다.

동원산업은 원양 어업 업종으로 유가증권에 상장된 회사로 동원그룹의 지주 회사입니다.

참치부터 노르웨이 훈제연어 등 해양 수산 부문의 절대 강자로 군림하고 있는 회사입니다.

주가는 최근 급락한 이후 다시 소폭 반등을 한 상황으로 투자를 하고 계셨던 분들은 많은 아픔이 있으셨을 것으로 생각이듭니다.

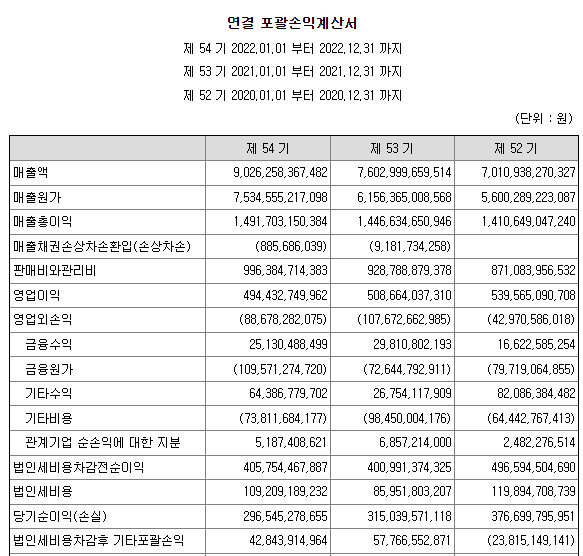

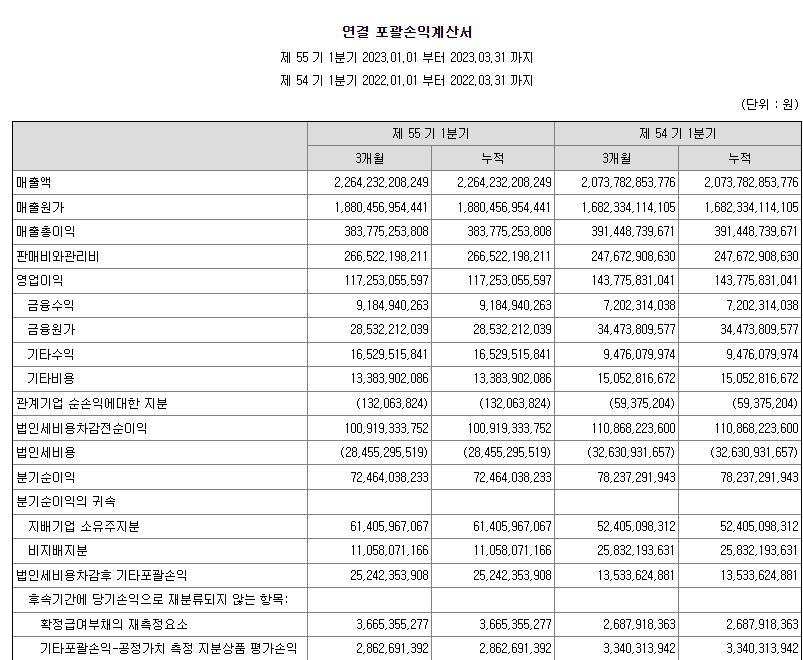

올해 1분기 손익계산서의 매출액은 작년 동분기 대비 약 2000억이 증가하였으나 영업이익은 약 300억 가까이 줄어들며 아쉬움을 남기고 있습니다.

순이익도 동 기간 대비 60억 정도 줄어든 모습입니다.

[DART - 동원산업 연결재무제표]

하지만 이번 회사채 발행 시장에서 화려하게 컴백을 하면서 주가 흐름도 바뀌게 될 지 지켜봐야겠습니다.

이번 발행금액 중 1500억원은 9월 만기를 앞둔 공모사채의 채무 상환자금으로 사용될 예정으로 밝혔습니다.

공모사채란 주관사(증권사)에 의뢰하여 투자자를 모집하여 빌린 채권을 말하는데 모집인이 50명 이상일 경우 발행되는 사채입니다.

즉 공모사채로 빌려 쓴 돈을 다시 새로운 회사채를 발행해서 상환을 하는 모습인데, 결국 돌려막기 아닌가 싶긴 합니다.

어찌되었든 회사가 우량한 안정적 신용등급인 AA- 로 평가되었고, 회사채 신규 발행도 순조롭게 진행되었다는 것은 그만큼 회사가 안정적이라는 반증일 것입니다.

또한 원양 참치 기업의 옷을 벗고 제약, 바이오 쪽 등으로 사업을 다각화 했다는 점에서 높은 평가를 받은 것으로 보여집니다.

M&A 를 장기간동안 성공적으로 수행하며 고른 매출을 유지해 나가고 최근에는 신성장 동력 개발을 위해 과감한 M&A를 진행중에 있습니다.

최근 한국맥도널드 인수는 포기했으며, 보령바이오파마 인수도 우선협상자 지위를 뺏기며 난항을 겪고 있으나 포기하지 않고 계속해서 유망기업 발굴을 진행하고 있습니다.

대형 M&A가 물건너가서 기대한 주주들의 아쉬움이 클 것이지만 신중한 모습은 보기 좋은 것 같습니다.

기업의 미래 존속 여부가 걸려있는 중요한 신사업 확장이기 때문에 신중함은 아무리 강조해도 지나치지 않습니다.

동원산업 주주 분들이 계신다면, 어려우실 수 있지만 회사의 노력을 믿고 새로운 M&A 대박 소식을 기다려보시는 것도 나쁘지 않아 보입니다.

물론 투자는 오로지 개인의 판단에 따라 진행하셔야 합니다.