새마을금고가 진정세를 보이고 있다는 정부의 보도 및 총력전과 달리 곳곳에서 뱅크런 조짐이 보여지고 있습니다.

현재 2달 동안 약 7조원의 현금이 빠져나간 상태이고, 곳곳에서 자금 유출이 이루어지고 있는 모습입니다.

이를 뒷받침하듯이 일주일 새 1조원 정도의 새마을금고 자금이 우체국으로 이동되었다는 보도가 나오고 있습니다.

새마을금고 진화를 위해 중앙회에서는 보유하고 있는 채권을 우선 매도하고 있는 상황입니다.

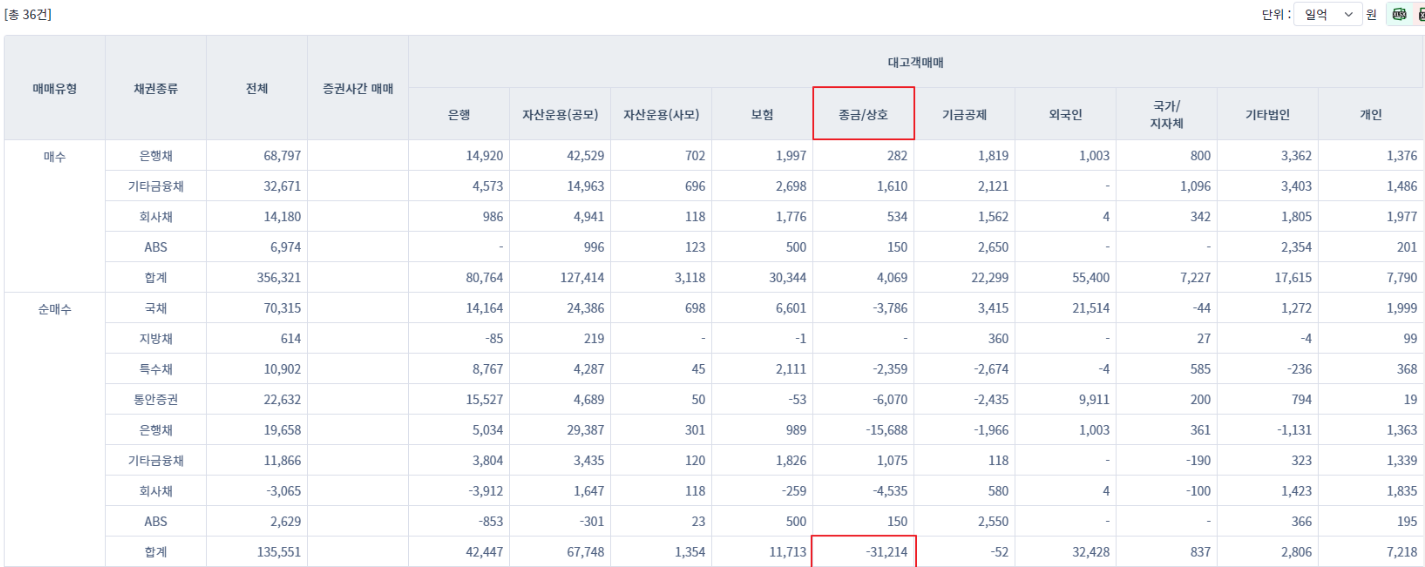

올해 10일간 종금/상호 고객의 채권 순매도액이 3조1214억이나 되며, 이는 대부분 새마을금고의 채권이 풀리는 것으로 추정이 되고 있습니다.

단기간에 대량 물량이 매도로 쏟아지자 채권 시장은 조정을 받으며 금리가 올라가고 있는 상황입니다.

[금융투자협회 - 채권시장 고객별 통계]

채권 시장은 단기물과 장기물 모두 단기간에 급등을 했다가 금일 2%대 하락을 하여 다시 안정세를 찾는 것으로 보여집니다.

언론에서 새마을금고 뱅크런이 안정세를 찾고 있다는 보도가 대량으로 나오면서 채권 금리 하락을 가져온 것으로 보여집니다.

하지만 아직 6월 달 상승분을 다시 돌려놓기에는 좀 더 시간이 걸릴 것으로 보여집니다.

하지만 아래와 같은 뱅크런을 유발시킬만한 주요 문제는 아직 많이 남아있습니다.

- 예금자보호법에 보호되지 않는 조합원비가 10조가 넘는다.

- 쪼개기대출로 인한 부실로 어느 금고가 얼마나 부실화 될지 깜깜이다.

- 연체율은 올해 계속해서 상승할 것으로 추정 (PF 사태 해결 안됨)

- 부실채권 인수가 들어가면 누가 인수를 할 것인가? 결국 정부 인수?

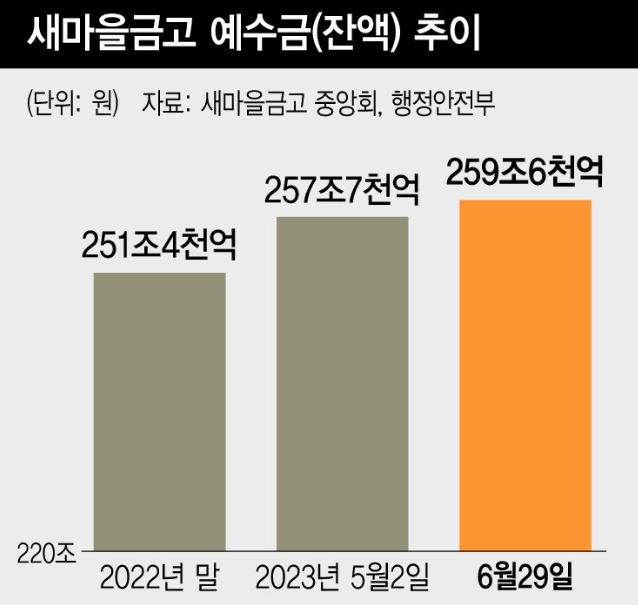

우선 새마을금고는 예수금이 어마어마하게 큰 규모입니다.

[한겨레 보도자료]

6월 29일 기준 새마을금고 예수금이 259조 6천억원으로, 5대은행 전체 합산 예수금이 800조인 것을 감안하면 5대은행 각각보다 예수금이 더 많은 상황입니다.

뱅크런이 터지면 대형은행 한곳이 무너지는 것과 마찬가지 상황이 발생하는 것입니다.

이 예수금 중에 약 1% 정도만 예금자보호준비금으로 쌓아 놓고 있는 상황에서 뱅크런이 본격적으로 터지면 바로 정부에 HELP를 외쳐야 하는 상황이 됩니다.

중앙은행 보유 자산 약 65조가 있으나 이의 90% 이상이 유가증권에 들어있다는 보도가 있었고, 자산 매각 시에 유가증권시장의 타격도 커질 예정입니다.

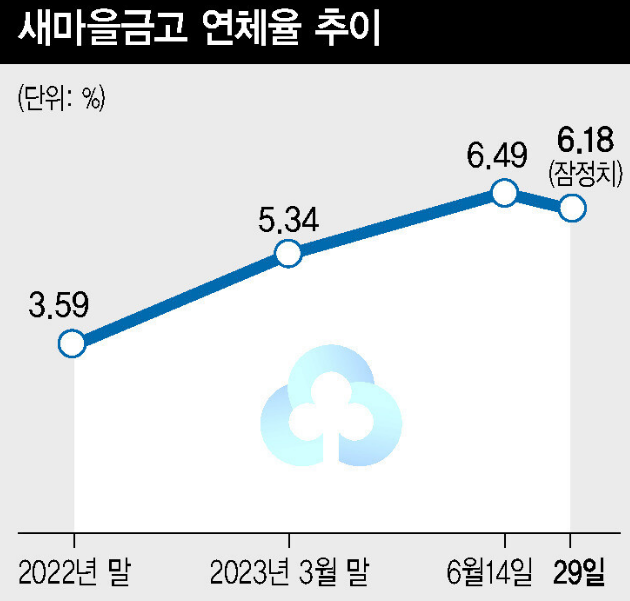

정말 문제는 새마을금고의 연체율이 급격히 증가하는 추세라는 점이고, 부실이 정확하게 파악이 안되었다는 점입니다.

[한겨레 보도 자료]

올해 6월 14일 기준 6.49%였던 연체율이 6월 29일에 잠정치만큼 내려갔을지 의문입니다.

연체율이 내려갈 이유가 없는데 말입니다.

2주 만에 소폭 내려갔다고 하더라도 일시적일 것으로 보여지며, PF 대출 문제는 해결이 된 부분이 없습니다.

게다가 소위 쪼개기대출이라고 불리는 여러 금고에서 한 기업에 빌려준 대출이 얼마나 거미줄처럼 얽혀있는지 금융당국은 파악을 제대로 못하고 있으며, 부채 상환이 지연되고 있는 기업의 대출만기연장 해준 건도 집계가 안되고 있다고 하니 말그대로 깜깜이 부채들이 많은 상황으로 보여집니다.

또한 작년에 고금리로 예금을 제공하였기 때문에 예적금 이자가 부담이 되는 상황이고, 만기 예적금 인출에 대한 부담감도 큰 상황입니다.

새마을금고는 연체율이 당분간은 떨어질 것으로 보이긴 합니다.

왜냐하면 부실채권을 급하게 매각하면서 연체율을 떨어뜨릴 계획을 발표했습니다.

원래 은행들은 3개월 연체 이후 급하게 매각을 진행하지 않지만 연체율을 떨어뜨리기 위해 3개월 연체가 발생하면 바로 매각 절차를 밟을 것으로 보여집니다.

이렇게 하게 되면 약 0.6%의 연체율이 낮아지는 효과를 단기간에 볼 수 있을 것으로 추정됩니다.

하지만 급하게 넘기게 되면서 부실 채권을 헐값에 넘기는 상황이 발생할 수도 있고, 각 금고들이 이로 인해 발생한 손실을 감당할 수 있을 것인지가 관건입니다.

새마을 금고는 아직도 많은 예금자들이 디지털 뱅킹을 이용하지 않는 노인층이 많습니다.

이로 인해 급격한 뱅크런 사태가 발생하지 않았던 것으로 보여지며, 정말 다행이 아닐 수 없습니다.

시간은 벌었지만 아직도 불안한 상황은 이어지고 있습니다.

새마을 금고가 무너질 지 여부는 아직 예측하긴 어렵습니다.

하지만 한국의 부실 채권 문제로 인한 시스템적 금융 리스크가 발생을 한 것을 여러분들은 유념하셔야 하며, 이러한 시스템적 리스크는 계속해서 퍼져나가게 되는 점을 명심하시고, 저축은행, 증권사 등 PF 부실이 심한 금융기관들은 그 영향권에 있는 점을 항상 명심하시고 조심하시길 바라겠습니다.