안녕하세요. 자본주의 밸런스 톨라니 입니다.

주말 트럼프 대통령의 이란 호르무즈 해협을 48시간 이내 개방하지 않을 경우 이란의 에너지 시설을 공경하면서 초통화 하겠다는 최후통첩을 날렸습니다. 한국시간으로 24일 오전 8시 45분인데요.

이 발언에 이란은 더욱 강경한 입장으로, 미국이 에너지 시설 타격 시 이란은 주변국의 에너지 시설을 타격하겠다고 맞대응하면서 중동사태가 끝을 치닫고 있습니다.

이에 금일 한국 주식시장 코스피 지수는 -6% 이상 하락하였으며, 환율은 1520원 근처까지 치솓으며 금융시장이 초토화 되었습니다.

이에 ‘중동 사태에 대한 국내외 금융시장 반응’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

중동 사태에 대한 국내외 금융시장 반응(3.23)

출처 : 국제금융센터 최성락 자본유출입분석부장

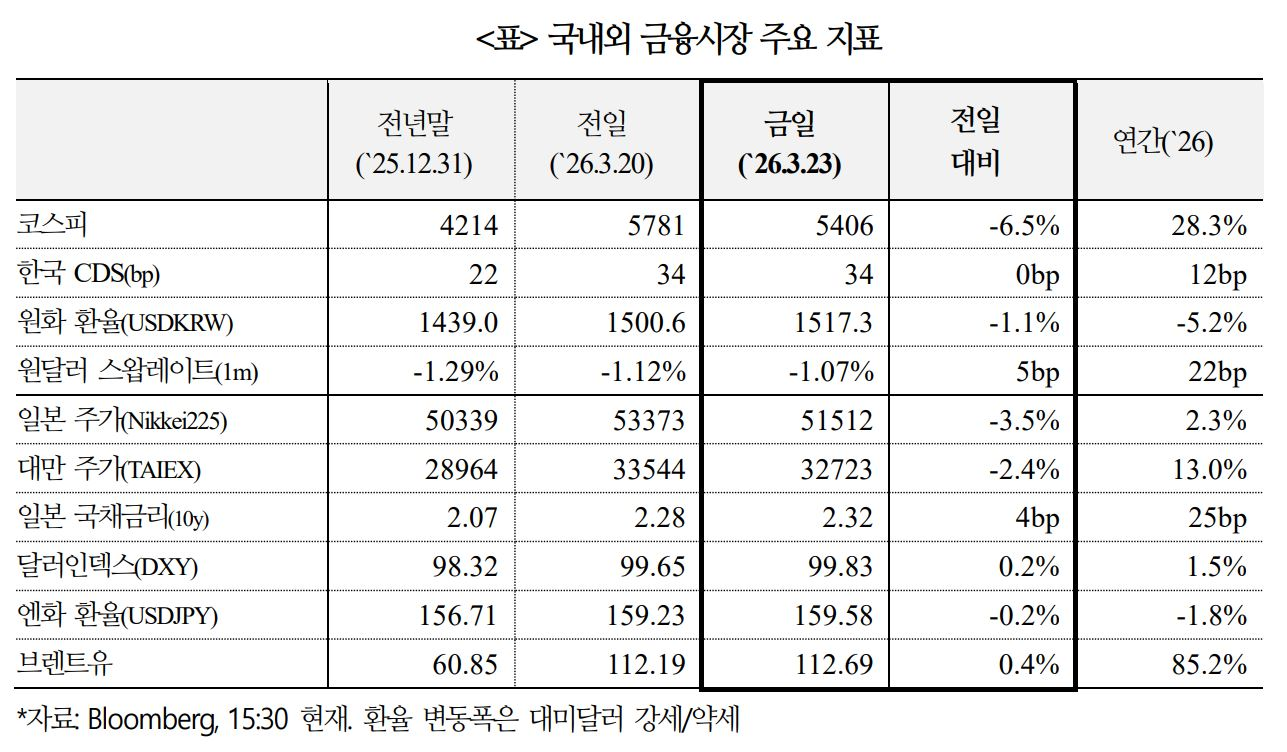

01. 금융시장 반응

전일 중동 사태 격화 우려에 따른 미국 국채금리 급등 및 주가 하락 여파로 금일 국내 금융시장은 주가 급락, 금리 상승, 원화 약세

1) 주가

KOSPI는 여타 아시아 시장보다 큰 하락폭을 기록(-6.5%)하며 전주 상승폭(+5.4%)을 반납. 기관(△3.8조원), 외국인(△3.7조원)이 매도를 주도

* 홍콩 -4.0%, 일본 -3.5%, 필리핀 -3.1%, 중국 -3.3%, 태국 -2.1%, 호주 -0.7% 등

ㅇ 외국인들의 국내 주식(코스피+코스닥) 3월 누적 순매도 규모는 20.1조원으로, 역대 최대치인 `26년 2월을 상회(△19.9조원)

2) 금리

국고채 3년 금리는 전일 대비 20bp 급등했으며(3.61%), 대외금리 상승(3/20일 美 10년 +13bp, 英 10년 +15bp)에 연동하는 가운데 매파적 통화정책 전환 우려 등이 가세

ㅇ 외국인들은 3년물 국채선물을 9,485계약(0.9조원) 순매도. 유가 상승 및 글로벌 금리인상 우려 등으로 채권시장 약세가 지속되는 양상

3) 환율

원/달러는 고유가, 엔低, 외국인 주식 순매도 등 최근 원화의 주요 약세 요인들이 이어지면서 개장가(1,504.9원)보다 10원 이상 상승하면서 마감(종가 1,517.3원)

ㅇ 금일 대다수 통화들이 약세(달러인덱스 +0.2%)를 보였으나, 원화의 약세 폭(-1.1%)은 여타 선진국(유로존 -0.4%) 및 신흥국(대만 -0.5%)과 비교해도 큰 수준

ㅇ 스왑베이시스(CRS-IRS)의 경우 중기 영역으로 갈수록 원화 금리 급등 폭(IRS 금리, 1년물 +14bp, 5년물 +23bp)이 크게 나타나면서 지표상 악화 현상이 뚜렷

02. 해외시각

호르무즈 해협 봉쇄 장기화 가능성이 높아지면서 금융시장에서도 공급망 교란, 강달러 지속, 성장률 충격 등 비관적 시나리오 전망이 점차 증가

1) 호르무즈 봉쇄의 공급망 여파

해협 봉쇄는 가스·비료·석유화학 등 제조업 공급망 전반으로 파급되며 가격 상승을 야기. 원자재 수입 의존도가 높은 아시아 신흥국들이 재고 확보 경쟁에 나서면서 공급 부족이 심화될 전망(HSBC, MUFG)

ㅇ AI 산업은 안정적인 에너지와 반도체 공급망을 전제로 성장해 왔으나, 호르무즈 해협을 통한 에너지 물류와 필수 소재 공급이 차단되면서 생산 위축 및 운영비 상승이라는 구조적 위기에 직면(Financial Times)

- 전쟁이 단기간 내 종료되더라도 공급망 정상화에는 수개월 이상 소요될 것이며, 시장은 아직 이러한 리스크를 충분히 반영하지 않은 것으로 판단

ㅇ 해협 봉쇄가 3월 말까지 지속될 경우 글로벌 원유 및 석유제품 재고는 1/3 수준까지 낮아지고 유가는 배럴당 $120까지 상승 예상. 4월 말까지 봉쇄가 이어질 경우 재고는 저점 수준에 도달하고 유가는 $150를 상회할 전망(UBS)

2) 달러화 강세 여건 강화

중동 사태가 격화될수록 글로벌 달러 강세를 뒷받침

ㅇ 현재 시장은 중동 사태를 단기 이벤트로 반영하고 있으나, 사태 장기화 시에는 기존 달러 약세 전망을 뒷받침하던 전제(미 예외주의 약화, 아시아 주요국 경상수지 흑자확대 등)들이 무너지면서 강달러를 지지하게 될 것(Goldman Sachs)

ㅇ 에너지 공급 차질이 계속될 경우, 달러화 강세가 신흥국 증시에 상당한 하방 압력으로 작용. 과거 대규모 원유 공급 충격 시 신흥국 증시는 20% 하락(UBS)

3) 장기적으로는 인플레이션보다 성장 위험이 더 중요

시장은 이번 사태를 인플레이션 쇼크로 반영하며 단기 금리가 급등한 상태이나, 고유가 장기화 시 '성장 악화 쇼크(growth shock)'가 시장을 타격할 다음 뇌관이 될 전망(Goldman Sachs)

ㅇ 성장 충격이 본격화될 경우 주식 및 경기민감 자산의 하방압력이 커지는 동시에, 급등했던 단기물 금리의 되돌림성 하락이 나타날 것. 이 경우 외환시장에서는 엔화가 달러에 필적하는 핵심 안전자산으로 부상할 전망(Goldman Sachs)

ㅇ 시장은 금리 상승 및 弱달러 기대 축소 방향으로 포지션을 조정하고 있으며 이로 인해 미국ㆍ유럽 등의 금융여건이 긴축되면서 인플레이션보다는 총수요 감소 우려가 대두될 가능성(BNY)

4) 한국 영향

에너지 가격에 민감한 경제구조를 가지고 있어 금융시장 변동성도 클 수 밖에 없으나, 반도체 업황 호조는 이를 완화하는 요인(Lombard Odier, Nomura)

ㅇ 한국 주식은 그간의 급등에 따른 차익실현 압력이 크지만, 반도체 업황의 실적 가시성이 높고, 에너지 가격 상승 및 중동 사태의 직접적 영향도 현재까지 제한적인 점을 감안할 때 장기적인 타격은 크지 않을 전망(Nomura)

ㅇ 고유가 지속 시, `26년 한국 CPI 상승률은 2.6%(기존 전망대비 +0.3%p), GDP 성장률은 2.3%(-0.1%p)로 전망. 한국은행은 인플레이션 우려 등을 반영해 `26년 7월, 10월 각각 25bp 기준금리 인상을 단행할 전망(Citi)

03. 평가

중동 사태 호전 기대가 약화되는 가운데 고유가 및 핵심 원자재 공급망 차질에 따른 인플레이션 위험을 반영하여 금융시장의 급등락이 반복될 가능성