100만원, 1000만원, 1억원

복리효과는 똑같이 적용됩니다.

복리는 '금액'이 기준이 아니라

'시간'의 마법이니깐요.

그런데 1천만원이 복리효과를

보려면 수십년 아니 수백년이 필요합니다.

내가 살아있을때, 아니 퇴사할 시점에

복리를 체감하고 싶다면 얼마를

모아야 할까요?

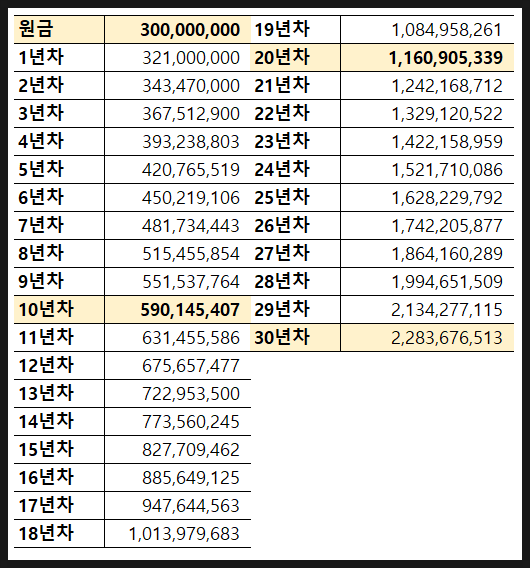

정답은 3억 입니다.

그때부터 돈이 불어나는게 체감이 됩니다.

그래서 3억이라는 숫자는 복리가 폭발하는

황금 구간의 시점이라고들 합니다.

3억 원을 가지고 연 수익률 7% 수익을

올리면 1년 뒤엔 3.2억원이 됩니다.

추가납입 없이 그냥 방치만 해둬도

무한반복되면서 복리의 마법이 시작되죠.

연간 2100만원(월 175만원)이

안정적으로 발생하는거죠.

이 수익금(배당금)을 인출하지 않고

복리로 재투자 시 정말 드라마틱한

결과를 얻게 됩니다.

연 7% 수익으로 3억을

10년 굴리면 5.9억 원

20년 굴리면 11.6억 원

30년이 되면 22.8억 원이 됩니다.

약 7~8배가 상승하는거죠.

물론 현재 3억 원이 있어야 한다는것

그걸 30년을 굴릴 수 있어야 하고

연 7% 수익률을 유지해야 한다는것

이게 쉬운건 아닙니다.

하지만 불가능한것도 아니죠.

20대에 3억 원이 있기는 쉽지않고

30대에는 3억원이 당연히 있어야하지만

내집 마련을 했다면 그 역시 쉽지 않습니다.

(주담대를 유지하면서 3억 투자하기는;;;)

40살 3억 원을 보유중이고

이걸 전부 VOO ETF 에

투자해 20년뒤 내가

퇴직할때 11억원이 되어있습니다.

물론 40살, 7%라는 수치는

상당히 보수적으로 잡은겁니다.

더 이른나이에 투자하거나

10% 수익률 이상이 나온다면?

상상만해도 설레지 않나요?

이정도면 충분히 해볼만하지 않나요?

그럼 더 행복한 상상을 해볼까요?

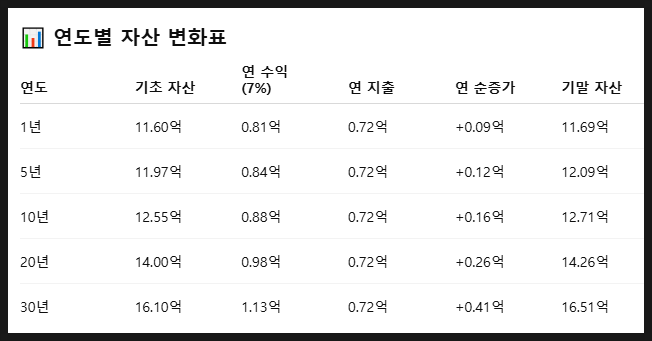

내가 60살이 되서 회사에서 나올때

가지고 있는 11.6억원으로

4인가구 월 평균 생활비 600만원

(연간 7200만원) 사용한다고

가정하면 언제 원금이 소진될까요?

60살에는 어차피 자녀들은

출가하고 2인가구라 600까지

안쓰겠지만 물가상승도 있고

보수적으로 넉넉히 잡아봅니다.

여러분 놀라지 마세요~

놀랍게도 내가 죽을 시점인 90살에

11.6억원은 소진되기는 커녕

원금이 오히려 늘어납니다.

16.5억원으로요.

한마디로 노후자금이 영구적인거죠.

이 금액은 자식한테 상속될거고

자식도 월 600만원씩만 쓰면

원금 이상을 손자에게도 상속할 수 있습니다.

40살에 3억원만 모으자

그리고 S&P500 ETF에 몰빵하자

퇴사 시점에 11.5억원으로

노후생활을 여유롭게 즐기다가

자녀에게 16.5억원 상속하자