안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 주 중동 사태로 인한 글로벌 금융시장이 변동성이 확대 되면서, 미국 주식시장이 하락세를 보였으며, 국내 주식 시장도 또한 상승과 하락을 반복하는 등 불안한 장을 이어 갔는데요.

이에 ‘주간 글로벌 자금흐름('26.3.12 (목) ~ 3.18 (수))’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

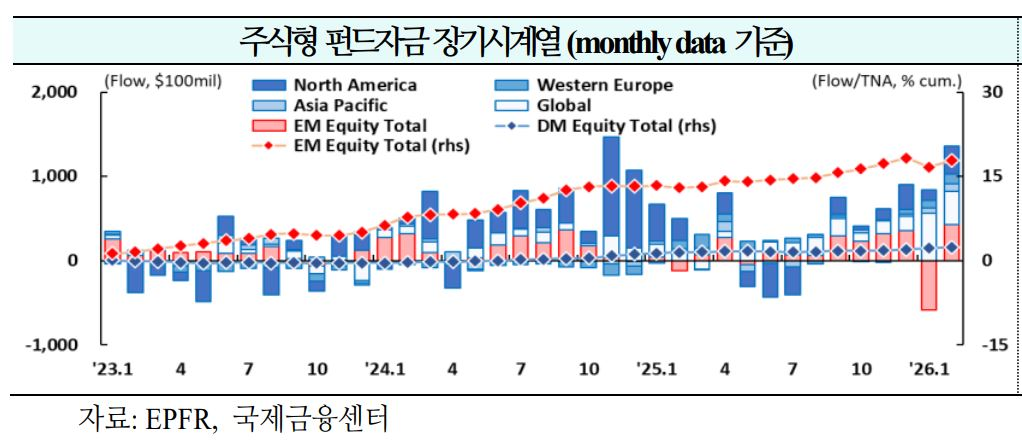

북미를 중심으로 펀드 유입 확대

주간 글로벌 자금흐름('26.3.12 (목) ~ 3.18 (수))

출처 : 국제금융센터 배기원 책임 연구원 / 박승민 책임연구원

01. 주식

북미를 중심으로 유입 확대(+$115억 →+$132억 →+$622억)

1) 북미

유입 확대(-$132억 → +$16억 → +$486억)

미국 주식시장은 지속적인 불확실성으로 변동성이 높아지는 모습이며, 중동 분쟁의 장기화 여부가 핵심 변수로 작용하고 있으나 그 전개를 예측하기는 어려운 상황. 공급충격에 유리한 에너지 관련주 비중을 확대하거나 현금 비중을 늘려 하방리스크에 대비하는 전략도 합리적이라고 판단(Citi)

2) 서유럽

유입 전환(+$8억 → -2억 → +$0억)

유럽 주식시장은 사모대출 시장의 불안과 지정학적 리스크에 따른 단기 변동성 우려가 존재하지만, 기업들의 견조한 펀더멘털과 현금 보유량을 고려할 때 2008년과 같은 시스템 리스크 가능성은 낮다고 판단. 재무건전성이 우수한 우량주 중심의 비중 확대 전략이 유효할 전망(Barclays)

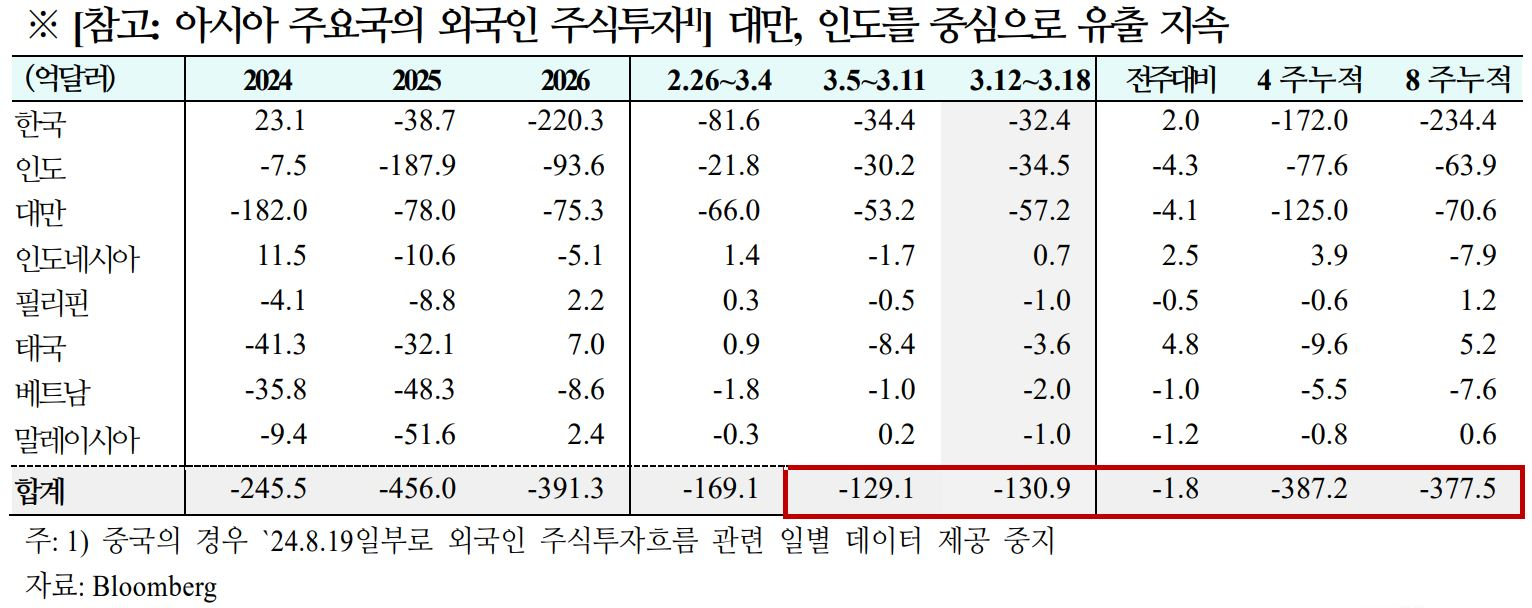

3) 신흥국

유출 전환(+$99억 → +$8억 → -$48억)

태국은 정부 주도의 개혁이 장기적인 성장을 견인하고 있으나, 고유가 지속으로 인한 관광업 위축 및 국내 소비심리 악화는 리스크 요인으로 작용. 멕시코는 USMCA(미국·멕시코·캐나다 협정) 연장 관련 불확실성이 점진적으로 해소되면서 글로벌 기업들의 투자 유입이 가속화될 전망(JPMorgan)

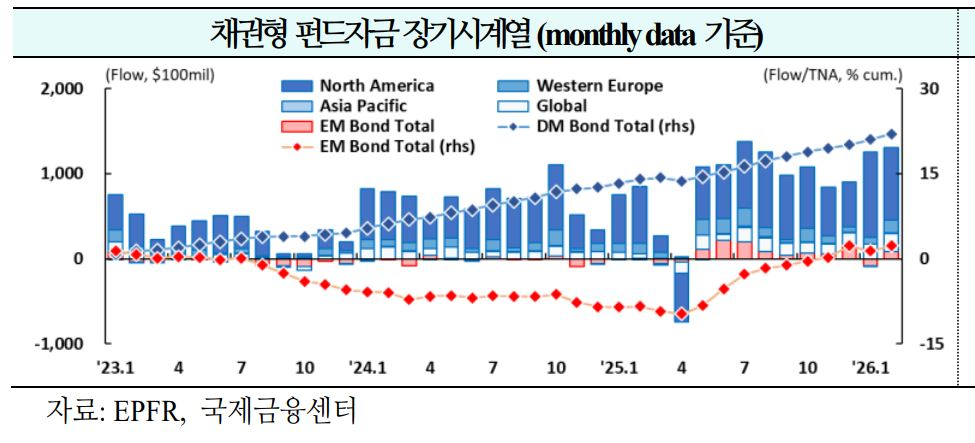

02. 채권

북미를 중심으로 유입 확대(+$197억 →+$34억 →+$102억)

1) 북미

47주 연속 유입(+$116억 → +$87억 → +$170억)

미국 채권시장은 인플레이션과 성장 둔화 우려를 동시에 반영하며 유럽 대비 금리 상승폭이 크지 않은 모습. 고유가 지속시 인플레이션이 상승할 수 있으나, 경기 침체 우려가 확대되면서 중장기 금리 경로의 추가 상승은 제한될 것으로 전망(Barclays)

2) 서유럽

유출 지속(+$24억 → -$12억 → -$28억): 유럽의 경우, 지정학적 리스크로 인한 단기금리 상승이 과도한 것으로 판단되나, 유가의 향방을 예측하기 어려워 채권 매수 시점에 대한 신중한 접근이 필요. 독일의 2분기 국채 발행은 단기국채 중심으로 이루어질 전망(Citi)

3) 신흥국

유출 지속(+$27억 →-31억 → -$33억)

아시아 신흥국 채권시장은 유가 상승에 따른 금리 인상 우려로 매도세가 이어지는 모습이나, 각국 정부가 통화정책보다는 재정정책을 통해 대응할 가능성이 높다고 판단. 중국은 인플레이션 전망치가 상향 조정됨에 따라 금리 인하 시점도 연기될 것으로 예상(Goldman Sachs)

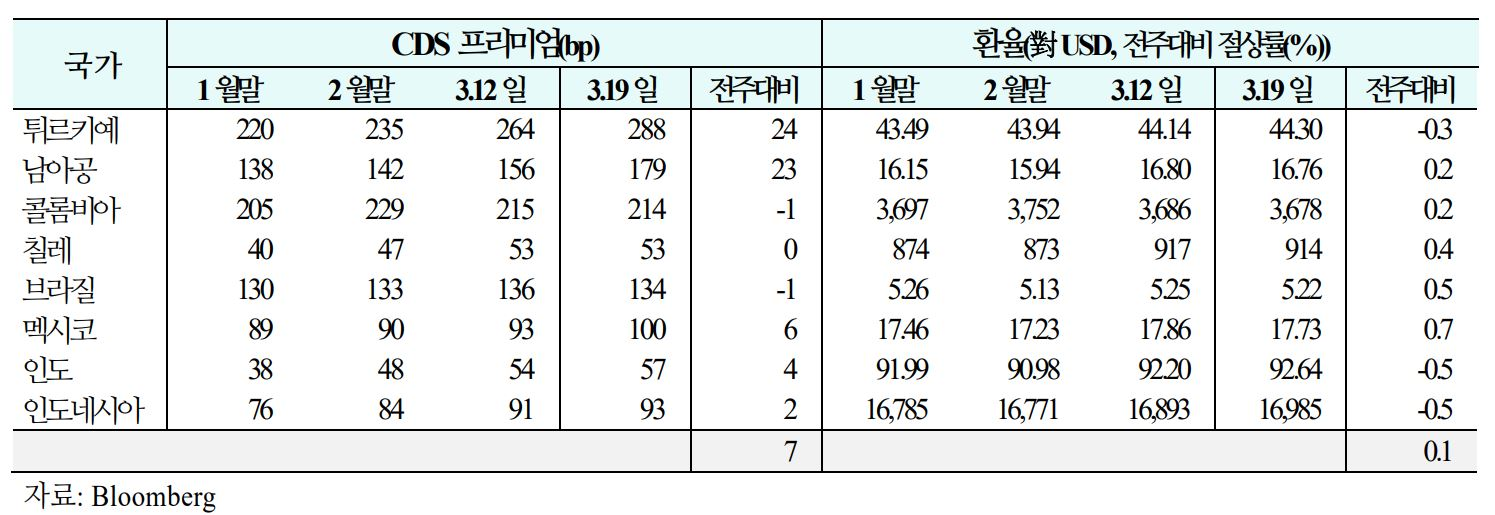

03. 주간 신흥국 CDS 및 환율 동향('26.3.13(금) ~ 3.19(목))

1) CDS

신용위험은 튀르키예, 남아공 등을 중심으로 상승(주간 평균 등락폭:+6bp→+4bp→+7bp)

2) 환율

통화가치는 멕시코, 브라질 등을 중심으로 상승(주간평균절상률:-2.1%→+0.0%→+0.1%)