.png?type=w580)

삼성전자, SK하이닉스와 함께 메모리반도체로 엄청난 주가를 올리던 마이크론이 역대급 실적을 발표했다. 마이크론은 미국 최고의 메모리 반도체 업체로 인공지능 데이터센터 수요 폭발로 엄청나게 올랐다. 마이크론은 DRAM과 플래시 메모리를 전문적으로 생산하는 기업으로 23년 기준 NAND 점유율 13%, DRAM 점유율 3위를 기록한다. 한때 SK하이닉스 역시 마이크론에 팔릴 뻔한 일도 있었지만 지금은 하이닉스가 마이크론을 제끼고 더 잘 나가고 있다.

오늘은 마이크론 역대급 실적발표 시간외 급락 이유는 ?에 대한 포스팅입니다.

마이크론 테크놀로지 실적

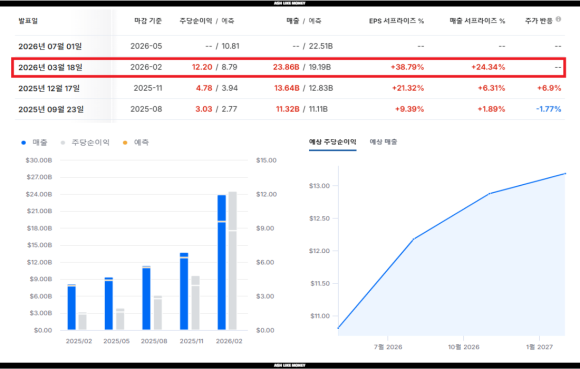

마이크론은 26년 3월 18일 실적을 발표했다. 전년 대비 동기 매출이 3배 이상 급증하며 시장 전망치를 크게 뛰어넘었다. 25년 12월~26년 2월까지의 기록을 보면 매출 238억 6,000만 달러이고 영업이익은 161억 3,500억 달러로 전년 대비 동기 매출은 196%, 영업이익은 810% 불어나 역대 최고의 실적을 발표했다. 마이크론은 1978년 처음 창립한 이래로 2010년 초반까지 이어졌던 불안정한 DRAM 사업 시장환경을 이겨내고 삼성전자, SK하이닉스와 더불어 빅3로 남아 작년부터 엄청나게 올랐다.

마이크론의 성장 포인트는 DRAM에서 69%의 성장, NADN에서 22% 성장했고 HBM이 포함된 "클라우드 메모리" 부분에서 77억 달러의 수익을 얻었다. 총 마진이 무려 56.8%로 SK하이닉스, 삼성전자처럼 AI 반도체 사이클의 수혜를 톡톡히 얻고 있다. 다음 분기 가이던스에서 예상하는 매출액은 183억~191억 달러이며 EPS는 약 8.42달러이다. 또한, 26년 전체 매출로는 747억 달러로 예상하며 전년 대비 약 100% 이상 상승할 것으로 보아 주가 역시 지금보다 더 올라 향후 액면분할까지 할 가능성도 높다.

필자의 가장 친한 친구가 가장 좋아하는 주식이고 작년부터 계속 투자하라고 권유했던 종목이다. 개인적으로 몇 번 샀다 팔았다 하면서 단타로 푼돈만 벌어들이고 장기적으로 쭈욱 들고 있지 않아 꾸준히 모아가던 친구와 다르게 큰 돈 벌 기회를 잃어버렸다. 그리고 느낀 것은 앞으로 좋은 주식은 인내심 있게 버티고 모아가는 것이고 참을성이 없다면 큰 돈을 못 번다는 것이다.

하락한 이유는 ?

게다가 1년 동안 쉬지 않고 폭등하면서 숨 쉴 틈도 없었던 마이크론이기에 차익 매물 실현이 발생한 것도 한몫했다. 좋은 실적 발표가 오히려 팔 타이밍으로 보고 기관들은 뉴스를 보고 오히려 매물을 팔았다. 여기에 지금 최고 실적이 앞으로 이어갈 것인지 모르겠다는 불안감과 중동전쟁으로 인한 물가 상승으로 원자재 값이 비싸지고 지금은 공급부족이지만 향후 공급이 과잉 상태가 되면 비싼 원자재 값에 의한 투자 수익률이 감소할 것으로도 본다.

하지만 나쁜 하락은 아니라고 본다. 정상적인 조정이라고 보는 이유는 AI 수요는 여전히 폭발적이고 HBM은 26년 이미 물량이 완판된 수준이기 때문이다. 그리고 이와 비슷한 하락은 이미 구글과 AMD에서 겪었던 것으로 다들 실적이 좋았지만 CAPEX 문제로 하락했다. 아직 AMD는 회복하지 못했지만 야금야금 오르는 중이고 구글은 그리 심하게 떨어지지 않아 횡보장을 달리고 있다. 마이크론도 하락했지만, 향후 다시 반등할 확률이 높다.