안녕하세요. 자본주의 밸런스 톨라니 입니다.

일본은행(BOJ)은 3월 통화정책회의에서 금융정책에 대하여 현상유지하기로 결정하였는데요. 금리인상에 대한 니즈는 있으나 인상 시점에 대해서는 명확한 시그널이 없었는데요.

이에 ‘BOJ 3월 통화정책회의 결과 및 평가’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

BOJ 3월 통화정책회의 결과 및 평가

출처 : 국제금융센터 강영숙 선진경제부장 / 최가윤 연구원

01. 회의 결과

BOJ는 3월 회의에서 금융정책 현상 유지를 결정. 기자회견에서는 금리 인상 방침이 견지되었으나 인상 시점에 대한 명확한 시그널은 없었음

1) 통화정책

BOJ는 8:1 찬성다수로 정책금리(콜금리운영목표)를 0.75%로 동결하고 1월회의에서의 경기및물가 판단*도 유지. 위험요인에는 중동정세와 유가동향을 추가

* 경기 상황은 일부 약한 움직임도 보이지만 완만한 성장이 지속될 것으로 보이며 물가는 기조적 상승률이 지속되며 전망기간(`25~`27년) 후반에는 물가안정 목표와 대체로 일치하는 수준을 나타낼 전망

ㅇ 타카타 위원이 1월에 이어 25bp 인상을 제안했으나 반대 다수로 부결

ㅇ 한편 물가 기조의 판단 및 전망에 대해 타카타 위원은 물가 안정 목표가 대체로 달성되었다는 판단으로, 타무라 위원은 `26회계연도부터 물가 안정 목표와 부합 하는 수준으로 움직일 것으로 내다보면서 반대 의견

2) 기자회견

중동 사태의 기조 물가 영향이 초점. 우에다 총재는 양방향 위험을 지적하였으나 물가 상승 위험이 좀 더 강조된 인상

ㅇ 고물가 대책, 유가 상승 등으로 기조 물가를 파악하기 어려워지고 있지만 중동 사태 이전 기조 물가는 2%에 가까웠음을 상기. 기조 물가 파악을 위해 지표를 확충하고 중립금리도 재추계한다는 방침

ㅇ 중동 사태로 전망 실현의 정확도가 다소 저하되었다면서도 기조 물가의 상승 위험을 지적한 위원들이 많았다는 점, 기업들의 가격 설정 행동이 적극화되고 있을 가능성, 환율 변동의 물가 영향이 강해지고 있을 가능성 등을 언급

ㅇ 금리 결정과 관련 춘투에서의 중소 기업들의 임금 인상 정도가 큰 포인트라고 언급. 경기 하락 시에도 기조 물가에 영향을 주지 않는다면 금리 인상은 가능 하다는 인식

02. 시장 반응

중동 정세 악화, 미 금리 인하 기대 약화 등에도 영향을 받으며 금리 상승 및 주가 하락. 엔/달러 환율은 159엔대를 지속

1) 금리

국채(10년물) 금리는 이스라엘의 이란 에너지 기반 시설 공습 및 이란의 보복 경고로 유가가 반발하고 미 장기 금리가 상승한 흐름을 받아 상승(3.18일 2.219bp→ 3.19일 2.279bp)

2) 환율

엔/달러 환율은 예상을 상회한 미 2월 PPI에 더해 FOMC 기자회견에서의 파월 의장 발언“단기 인플레이션 기대는 최근 몇 주간 상승”, “인플레이션 진전이 확인되지 않는다면 금리 인하는 없을 것”이 매파적으로 인식되면서 160엔에 근접하기도 했으나 우에다 총재 기자회견 중에는 159엔대 전반으로 하락(159.86→159.34)

3) 주가

주가(Nikkei225)는 유가 상승과 미 FOMC 회의 결과에 위험회피 심리가 강화 되고 BOJ가 금리를 동결한 후에도 우에다 총재 기자회견에 대한 경계감이 지속 되면서 하락 마감(-3.4%, 55239.4→53372.53)

03. 종합 평가

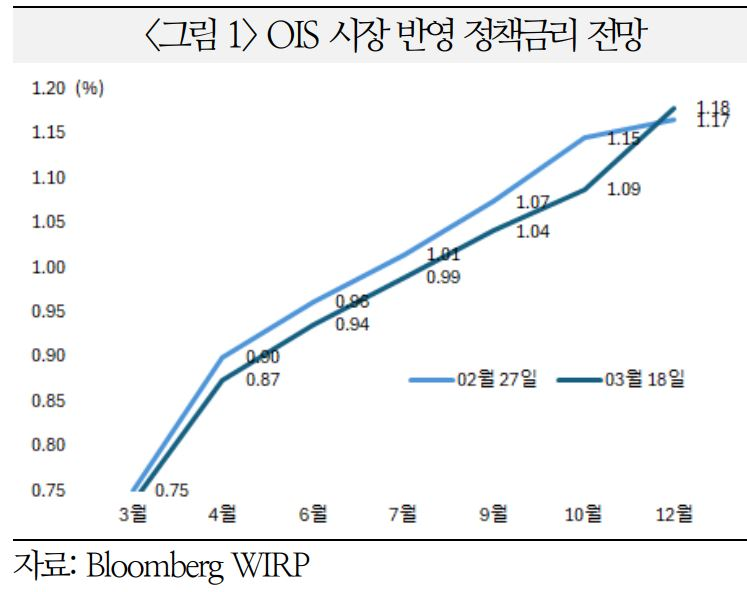

중동 사태가 해결되지 않는다면 4월에도 금리 인상은 보류될 가능성. 그러나 이는 엔저가 가속하지 않는 상황을 전제로 하며 엔/달러 환율이 160엔을 크게 웃돌게 되면 금리 인상 압력이 커질 전망

ㅇ 금리 인상 노선은 변하지 않지만 해외 신용리스크에 대한 경계감도 커지는 가운데 전쟁이 종결되지 않고 고유가가 지속되는 경우 경기 악영향이 중시되어 4월에도 금리 인상이 보류될 가능성

- 1월 회의 시점에서도 물가 상승 위험 인식이 공유되고 있었던 만큼 중동 사태가 없었더라면 4월 인상이 기본 노선이었을 것으로 판단

- 중동 사태 이후에도 시장 참가자들은 4월 인상 가능성에 무게를 두는 모습이나 확신은 감소. 최근 통화정책 기대 변화(BOJ, 인상 기대 후퇴 ↔ Fed∙ECB, 인하 기대 후퇴)는 유가 상승에 대한 일본 경제의 취약성을 반영

ㅇ 4월 금리 결정의 핵심 변수는 환율. `24년 이후 BOJ의 금융정책은 엔저 대응책이 되고 있는 측면이 있으며 엔/달러 환율이 160엔을 크게 웃돌게 되면 behind the curve 위험이 커지게 되어 금리 인상이 촉구될 소지

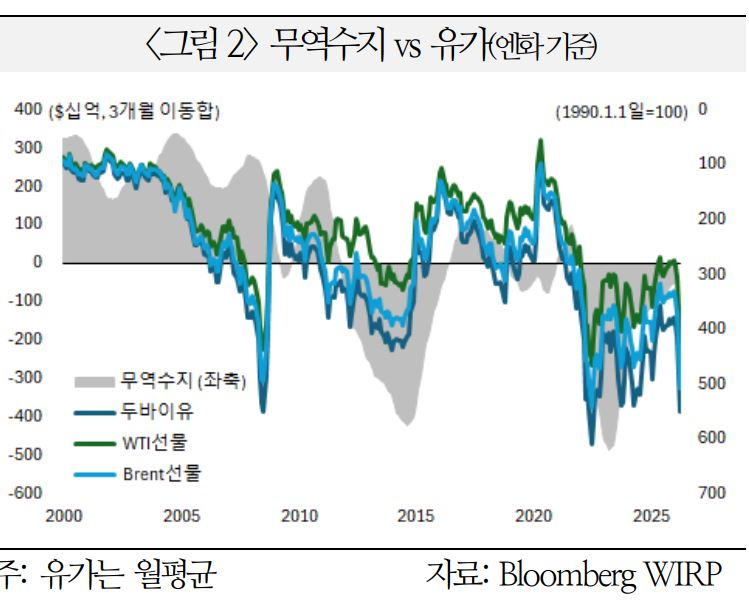

- 최근 일부선박의 호르무즈해협통과 보도에도 엔/달러환율과 유가하락은 제한 되면서 엔화 환산 유가가 급격하게 상승, 3.19일 현재 `22년 고점 수준에 도달

- 1~2개월 후에는 무역수지 악화가 확인될 것으로 예상되는 가운데 연료 보조금 등은 단기 방편에 불과

ㅇ 위험 시나리오는 유가 급등 → 미 금리 인하 지연 → 글로벌 자산가격 조정이며 최악은 미 금리 인상 재개로 내외 금리차에 따른 엔 매도 압력도 커지는 시나리오