안녕하세요, 주투형입니다.

최근 의료AI 기업 리포트를 작성해봤는데 오늘은 반도체 기업에 리포트를 작성해보겠습니다.

오늘 작성할 기업은 씨엠티엑스입니다.

1. 기업 개요

씨엠티엑스는 반도체 식각 공정의 핵심 소모성 부품인 실리콘(Si) 파츠 전문 기업입니다. 소재 내재화부터 부품 가공까지 수직계열화를 완성하여 30% 이상의 압도적인 영업이익률을 기록 중이며, 삼성전자, TSMC, 마이크론 등 글로벌 탑티어 반도체 제조사를 모두 고객사로 두고 있습니다.

2. 핵심 투자 포인트

① 삼성 물량 증대 및 공장 추가 증설

하나증권 리포트에 따르면 삼성전자향 4월 물량이 20%증가하고 삼성전자의 차세대 낸드 시장을 독점하기 위해 공장 증설 진행하고 있습니다.

- 삼성전자 4월 물량 20% 증가: 삼성전자의 감산 종료와 선단 공정 가동률 회복에 따라, 씨엠티엑스의 실리콘 파츠 공급량이 4월을 기점으로 전월 대비 20% 이상 급증할 것으로 파악됩니다. 이는 2분기 실적의 강력한 우상향 신호입니다.

- 생산능력(CAPA) 5배 확대: 구미 1, 2공장에 이어 5,000평 규모의 신공장 착공을 준비 중입니다. 2026년 말 완공 시 생산능력은 2023년 대비 약 5배(500%) 확대됩니다

- 차세대 V9 낸드(NAND) 선점: 삼성전자가 280단 이상의 9세대 V낸드 양산을 가속화함에 따라, 고난도 식각 공정에 필수적인 씨엠티엑스의 부품 채택 비중이 기존 세대 대비 크게 높아졌습니다.

② TSMC 1차 협력사의 위상

전 세계 파운드리 1위인 TSMC의 3나노 및 2나노 최선단 양산 라인에 핵심 부품을 직접 공급하고 있습니다. 이는 기술적 장벽이 매우 높은 선단 공정에서 씨엠티엑스의 부품 신뢰성이 검증되었음을 의미하며, 향후 AI 반도체 수요 폭증에 따른 동반 성장이 확실시됩니다.

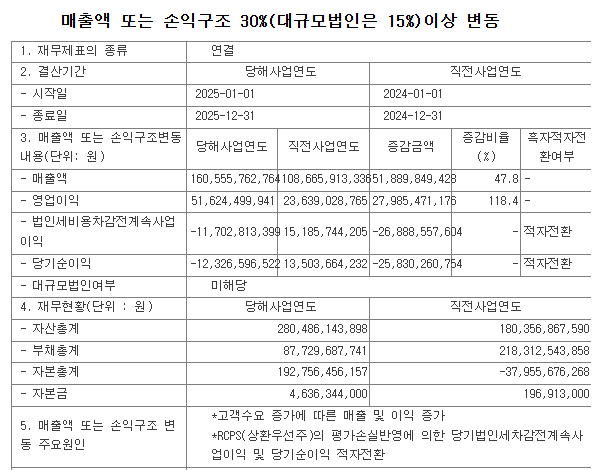

3. 재무현황

2025년 실적은 전년대비 매출액 47.8%, 영업이익은 118.4%증가했습니다. 2026년에는 매출액 2,000억원이상, 영업이익은 700억원 이상을 기록할 것으로 전망되고 있습니다.

특히, 4월 물량 증가가 실적으로 확인되는 시점에 2분기 실적은 어닝서프라이즈가 나올 기대감 올라가고 있습니다.

4. 주투형 VIEW

씨엠티엑스는 삼성이 밀어주고 TSMC가 당겨주는 전형적인 고성장주입니다. 특히,4월 20% 증량 건은 2분기 어닝 서프라이즈를 보여줄 것입니다.

증권사 리포트에서는 목표가를 20만원으로 예상하고 있어 지금은 매수하기 좋은 가격대라고 생각합니다. 기업 자체의 문제보다는 대외적인 변수가 많아서 보수적인 접근이 필요하지만 가격대는 매력적으로 보입니다.

※투자추천이 아니며 투자에 대한 책임은 본인에게 있습니다.