1.

어제 저녁에 재미있는 다큐를 하나 봤는데요.

MBC PD수첩에서 아주 작정하고

만든거 같습니다.

다주택자들과 전쟁을 선포한

무주택 대통령의 살떨리는 엄포와 경고

vs

수도권에 내집이 2채 이상 있는 다주택자들의

버티기 전략

이와중에 평범한 맞벌이 부부로서

서울에 내집마련을 이룬 사람이 있습니다.

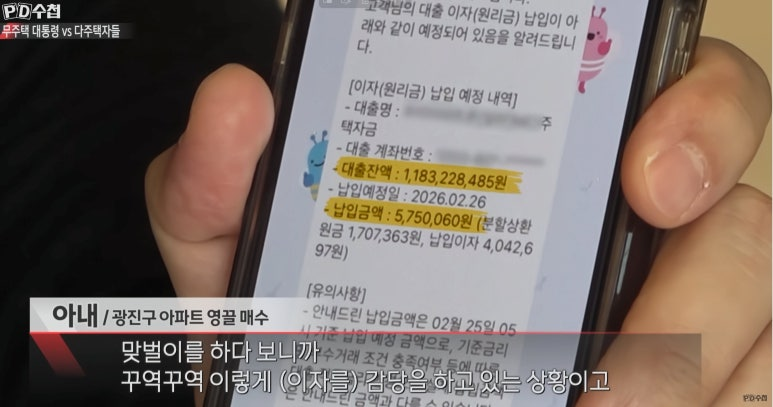

무려 12억원이라는 거금을 대출받아

광진구에 18억짜리 아파트를 마련했는데요.

약 5개월 전에 잔금을 쳤고,

현 시세는 22~24억 사이라고 합니다.

중간값이 23억만 잡아도

5억이 올랐네요.

6억 투자해서 5개월만에

5억이 올랐으니 도대체 수익률이

얼마인거죠?

타이밍 한번 기가 막힙니다.

인생은 타이밍이라는건

이런걸 두고 하는 말이겠죠?

2.

12억 대출금에 대한 월 상환금은

무려 575만원.

지금은 맞벌이를 하니깐

한사람의 월급이 통째로

원리금 상환에 쓰이겠네요.

확실히 부담스러운 수준이긴하나,

당연히 DSR 40%규제 내

대출을 받은거니 2명의 합산 연봉은

약 2억원에 육박한다는거네요.

최악의 경우 2명중 1명이 육아휴직을 하더라도

1명의 월급(약 660만원)으로

대출 상환하고 남은 100여만원과

육아휴직급여 약 200만원을

합친 300만원이면 3인 가구 생활하는데

큰 무리는 없어보입니다.

혹자는 이런 질문을 던질수도 있습니다.

"월 1200만원 소득으로 여유롭게

살 수 있는데 굳이 광진구 아파트를

영끌해서 왜 이렇게 힘들게 살아요?"

그에 대한 답은 이미 아파트 가격이

알려주고 있습니다.

3.

누군가에게는 내집마련이

무리한 투자로 보일수도 있으나,

또 누군가에게는 해볼만한

베팅으로 볼수도 있습니다.

이런거 보면서

"와 12억 대출 장난아니네 ㅋㅋ"

"미친거 아니냐 ㅋㅋ"

이렇게 생각하는 것보다는

오히려

"나는 왜 대출이 이거밖에 없지?"

"대출을 늘려서 원화 하락 헷지를

하고 싶은데, 어떻게 소득을 늘리지?"

라는 고민을 하는 것이

자기 자신에게 훨씬 더 영양가 있지 않을까요?

문재인 시즌2라며 그냥 버티면

돈번다고 마냥 버티는 다주택자와

"이번엔 다를거다" 라며

보유세 인상폭이 어느정도가 될지 모르니

일단 팔고 보자는 다주택자들...

과연 이 전쟁의 승자는 누가 될까요?