많은 사람들이 돈을 얼마나 가지고 있는지에 집중합니다.

하지만 현실에서는 그보다 더 중요한 것이 있습니다.

바로 신용 점수입니다.

신용 점수는 단순한 숫자가 아니라

“앞으로 당신이 부담해야 할 비용을 결정하는 지표”입니다.

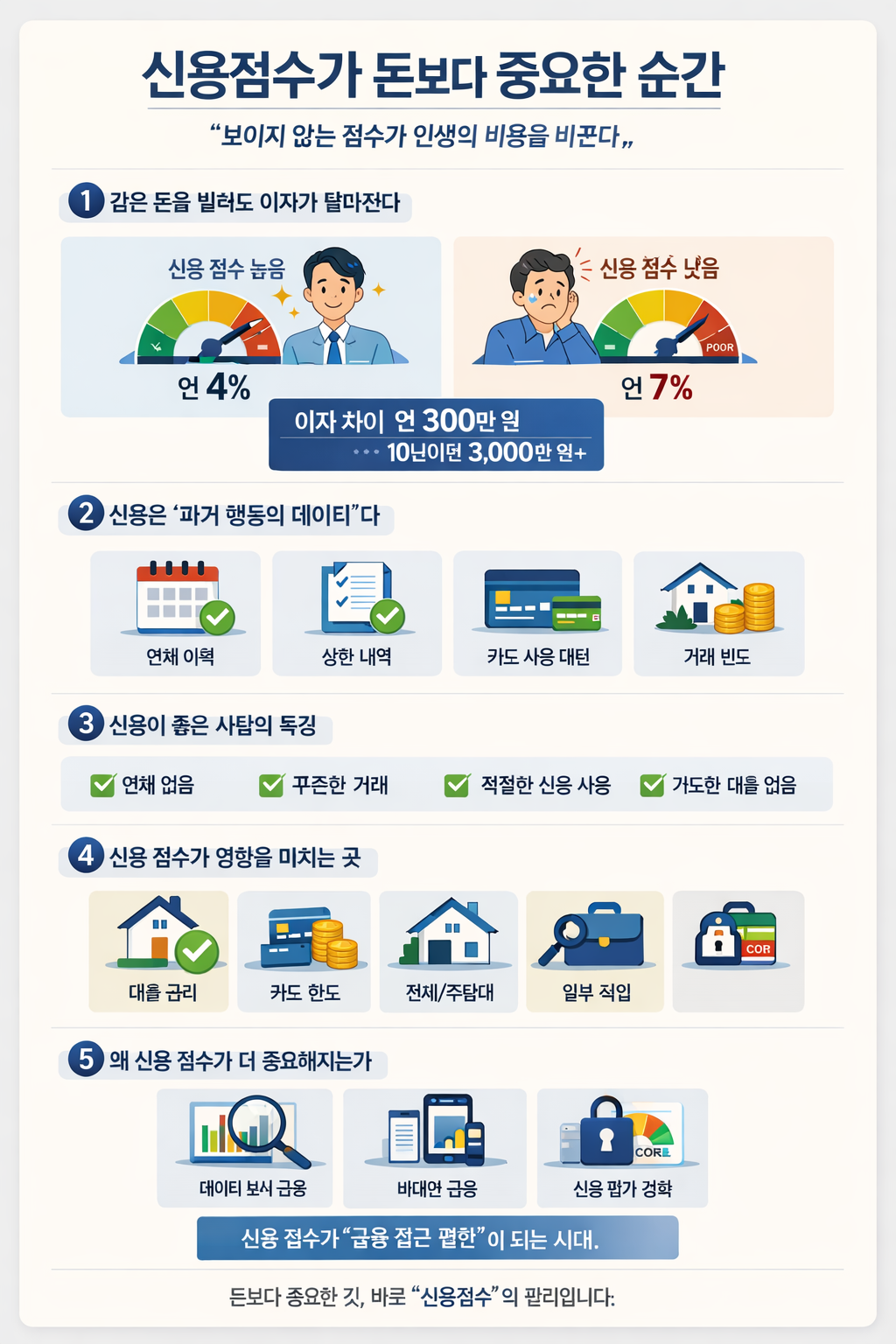

1️⃣ 같은 돈을 빌려도 이자가 달라진다

예를 들어 같은 1억 원을 대출받더라도

신용 점수 높은 사람 → 연 4%

신용 점수 낮은 사람 → 연 7%

이렇게 차이가 날 수 있습니다.

이자 차이

→ 연 300만 원

→ 10년이면 3,000만 원 이상

즉 신용 점수 하나로

자산 격차가 발생하는 구조가 만들어집니다.

2️⃣ 신용은 ‘과거 행동의 데이터’다

신용 점수는 단순히 소득이 아니라

금융 행동 기록으로 만들어집니다.

예를 들어

카드 연체 여부

대출 상환 이력

카드 사용 패턴

금융 거래 빈도

즉 신용 점수는

“돈을 얼마나 벌었냐”가 아니라

“돈을 어떻게 다뤘느냐”의 결과입니다.

3️⃣ 신용이 좋은 사람의 특징

신용 점수가 높은 사람들은

공통적인 패턴이 있습니다.

✔ 연체 없음

✔ 꾸준한 거래 기록

✔ 적절한 신용 사용

✔ 과도한 대출 없음

즉 중요한 것은

“많이 쓰는 것”이 아니라

“안정적으로 관리하는 것”입니다.

4️⃣ 신용 점수가 영향을 미치는 영역

신용 점수는 생각보다 많은 곳에 영향을 줍니다.

대출 금리

카드 발급 한도

전세/주담대 조건

일부 직업 및 금융 서비스

그래서 신용 점수는

“보이지 않는 경제력”이라고도 불립니다.

5️⃣ 왜 신용 점수가 더 중요해지는가

현대 경제는 점점 데이터 기반 금융으로 바뀌고 있습니다.

✔ 금융 데이터 분석

✔ 개인 신용 평가 강화

✔ 비대면 금융 확대

이 흐름에서는

신용 점수가 곧 ‘금융 접근 권한’이 됩니다.

핵심 정리

신용 점수는 단순한 숫자가 아니라

이자 비용을 결정하고

금융 기회를 바꾸고

자산 형성 속도까지 영향을 줍니다

즉 앞으로는

“얼마를 가지고 있느냐”보다

“얼마나 신용을 관리했느냐”가 더 중요해질 수 있습니다.