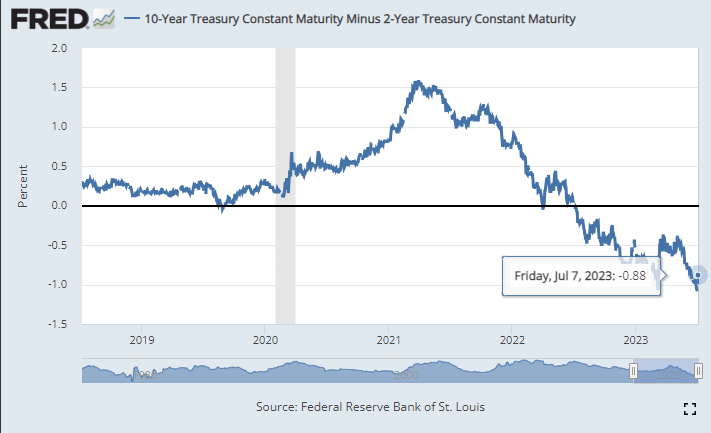

미국 국채의 장단기 금리차 역전이 최근 역대급으로 벌어졌는데, 수익률 곡선이 뚜렷한 방향을 주지 못하고 장기간 보합세를 보이고 있는 상황입니다.

미국 장단기 금리차 역전 현상은 2022년 7월 본격적으로 역전이 되어 지금까지 1년 간 지속되고 있습니다.

지속만 되고 있는 것이 아니라 계속해서 금리차가 벌어지고 있던 상황입니다.

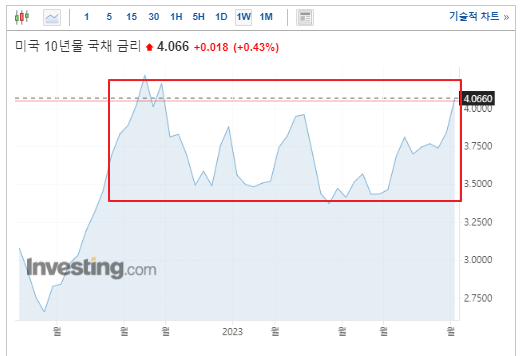

또한 금리차가 역전된 시기 동안 미국 10년물 채권수익률은 약 3.3~4% 에서 박스권을 1년가까이 유지를 하고 있는 상황입니다.

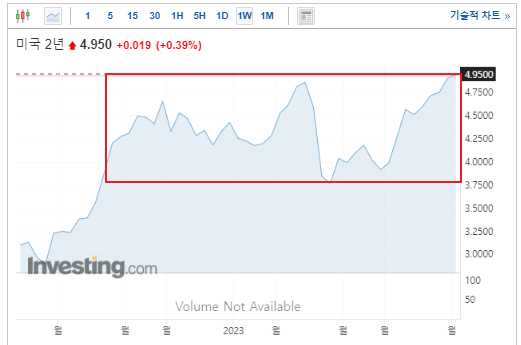

장기물만 그런 것이 아니라 2년물과 같은 단기물도 마찬가지로 박스권을 형성하며 3.7~4.9% 수준에서 왔다갔다 하고 있던 모습을 확인하실 수 있습니다.

즉, 금리 역전 직후 급격히 금리가 오르고 나서 박스권을 유지하며 큰 방향성을 보여주지 못하는 상황이 계속되어 왔던 것입니다.

마치 국채 금리를 통제한 것 처럼 말입니다.

미국 정부에서 국채 금리를 통제하면서 얻을 수 있는 부분은 많습니다.

올해 발생된 미국 SVB 사태 등 국채 투자 손실로 인한 뱅크런 문제가 발생하며 위기를 키운 미국 국채는 미국 국가 자체의 신뢰성과 연결이 되어 있습니다.

또한 수 많은 은행들이 미국 국채 가격의 급락이 발생하게 되면 엄청난 손실을 보게 되면서 금융 위기가 걷잡을 수 없이 발생하게 될 것입니다.

이러한 점 때문에 미국도 채권 금리를 YCC 를 통해 조절하지 않았을까 하는 합리적인 의심이 발생하고 있고 이에 대한 의혹을 낳고 있습니다.

이것이 사실이라면 미국이 장단리금리차 역전 현상 발생 이후 계속해서 돈을 풀어서 국채 가격을 유지해 왔다는 것이 됩니다.

실제로 기준 금리는 계속해서 단계적으로 높아져 왔는데, 국채 금리는 박스권을 계속 유지한 것도 이상한 일이기 때문에 YCC의 가능성이 높다고 보여집니다.

급격히 금리를 인상하였으나 인플레이션이 크게 잡히지 않았던 원인이 여기에 있을 수 있는 것입니다.

계속 이렇게 미국이 국채 금리를 통제하게 되면 인플레이션은 결국 다시 올라가거나 장기간 이어질 수 밖에 없다는 사실을 아셔야 합니다.

인플레이션이 급격히 내려가려면 자산 시장의 몰락이 필수적이 될 수 밖에 없다는 반증이기도 합니다.

미국도 결국에는 일본과 같이 YCC를 선택한 것이라면, 미국의 장기 성장 둔화도 조심스럽게 예상해 봅니다.

미국 부채도 턱밑까지 차 있는 상황에서 다른 선택이 없었을 것일 수도 있으며, 미국도 이제 성장에 한계가 온 것이라면 참 씁쓸한 생각이 듭니다.

미국은 장단기 금리차 역전이 너무 오래 지속되고 있어 조만간 큰 문제가 발생할 수 있다는 생각이 들며, 미국 주식 투자자 분들께서도 이제는 긴장을 하시고 시장을 바라봐야 할 것으로 보입니다.