한국은행이 3차례 기준 금리를 동결한 상태가 계속되고 있는 지금, 채권시장에서는 올해 말이나 내년 초쯤 기준금리 인하를 점치고 있습니다.

그 이유로는 소비자물가 상승률의 둔화 지속 전망과 경제 부담을 꼽고 있습니다.

<소비자물가 상승률 둔화 지속 전망>

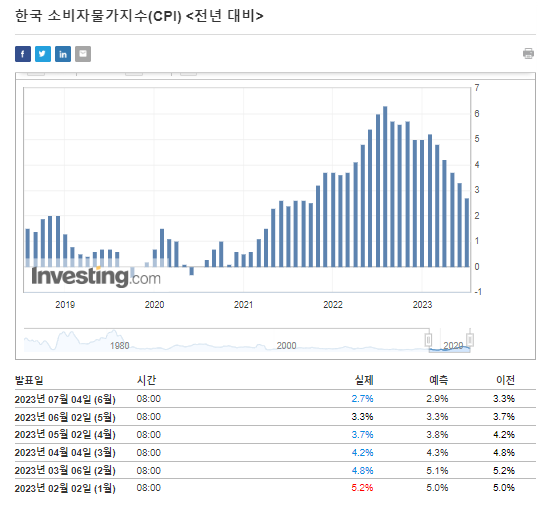

채권시장에서는 급격히 떨어지고 있는 소비자물가지수 상승률이 계속 지속될 것으로 전망하고 있습니다.

이미 6월치 (7월 발표) 소비자물가지수 상승률이 전년대비 2.7%로 낮아진 상황이고, 이러한 하락 추세가 계속 될 것으로 보고 있는 상황입니다.

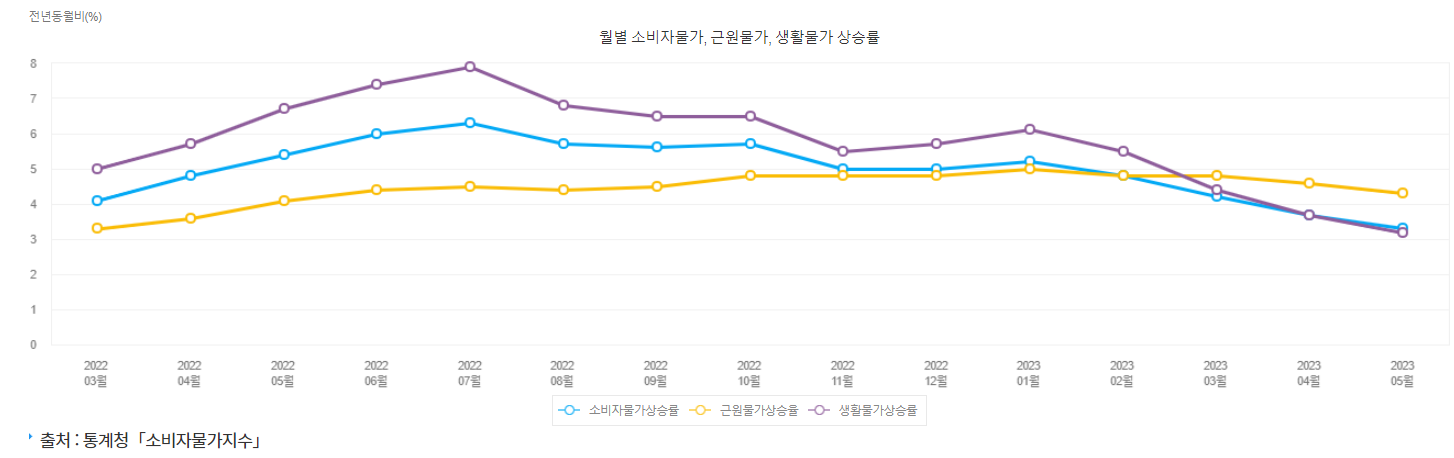

하지만 아직 근원 물가 지수 상승률이 서서히 하락하고 있는 추세이기 때문에 채권시장 전문가의 의견이 맞을지에 대한 판단은 시기 상조입니다.

채권 시장은 지표의 변화에 따라 유연하게 대처를 할 것이고, 다만 지금의 판단은 물가 상승률 하락 추세 유지라는 점을 알고 계시면 될 것입니다.

<경제 부담>

채권시장 전문가들은 금리 인하를 하지 않게 되면 경제에 큰 부담으로 작용할 것이라는 판단입니다.

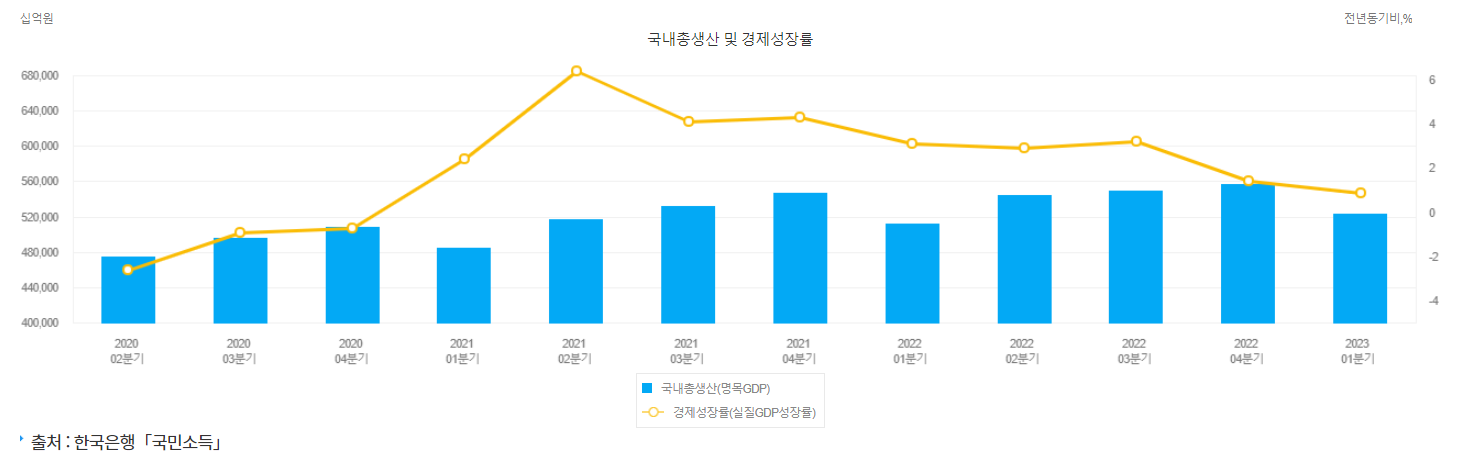

현재 3.5%의 고금리가 지속이 되고 있고, 이로 인한 부채 부담이 경제에는 큰 부담으로 작용할 것으로 보고 있으며, 다른 경제 지표도 둔화가 이어질 가능성이 높다는 것입니다.

실제로 경제 성장률이 위와 같이 둔화를 이어나가고 있으며, 가장 큰 부담으로 작용하는 가계부채 증가율도 꾸준히 올라가고 있는 상황입니다.

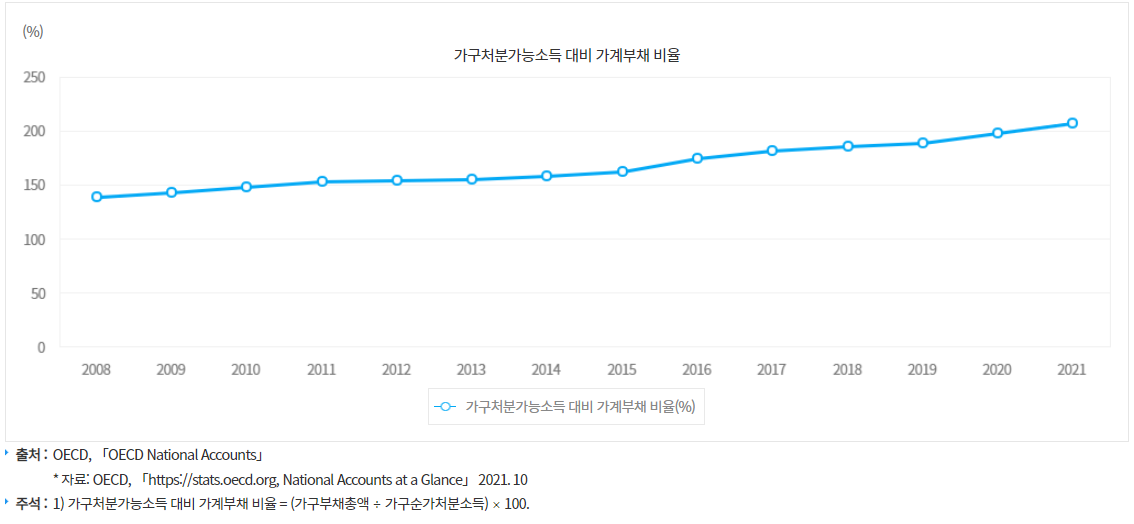

이미 처분가능 소득 대비 가계부채비율이 2021년에 206.5를 기록하였던 상황이며, 전세보증금을 포함한 가계부채 총액은 2022년 기준 2925조 3000억원으로 2021년 대비 7조가까이 증가를 한 상황입니다.

최근에 가계부채가 3000조원을 넘겼다는 보도가 나오고 있는 상황으로 다시 급격히 증가를 시작하고 있는 상황입니다.

이러한 상황에서 3.5%의 기준금리를 버틸 여력이 한국에 없다는 것이 채권전문가들의 판단인 것입니다.

<변수>

이러한 전망이 채권시장 전문가들의 예상대로 흘러가려면 미국 금리인상이라는 변수가 없어야 합니다.

만약 미국이 금리 인상을 올해 2차례 강행을 한다면 한국의 금리 인하 시점도 더 늦어질 수 있다는 것입니다.

이렇게 되면 금리 인하가 2분기로 미뤄질 수 있습니다.

하지만 채권시장은 미국의 2차례 금리 인상 가능성을 적게 바라보는 시각이 아직은 더 많은 상황입니다.

7월에 한차례 올리고 나서는 더 이상 금리 인상이 어려울 것으로 보는 것입니다.

따라서 결국 미국의 올해 금리 인상 결과가 한국의 금리 인하 시기를 결정할 키가 될 것으로 보여집니다.