안하세요, 주투형입니다.

지난주 금요일, 유가가 90달러를 넘어서면서 시장이 좋지 않을 것이라고 생각했습니다.

그런데 예상과 달리 상한가를 기록했다가 풀린 종목이 있었습니다. 바로 제이엘케이입니다. 한번 살펴보시죠.

1. 기업 개요

제이엘케이는 뇌졸중 전 주기(응급 진단-시술/수술-입원/재활)를 아우르는 세계 최대 규모의 13가지 AI 솔루션을 보유한 의료 AI 기업입니다. 독보적인 뇌 질환 데이터 분석 기술을 바탕으로 글로벌 의료 패러다임의 변화를 주도하고 있습니다.

2. 글로벌 모멘텀의 실체화

지난주 금요일 제이엘케이의 상한가는 단순 기대감을 넘어, 해외 매출 가시성이 확보됨에 따른 시장 재평가의 결과라는 분석이 주를 이룹니다.

1) 미국 시장 제도적 수혜: 2026년 1월 미국뇌졸중협회(ASA)가 8년 만에 진료 가이드라인을 전면 개정하며, 영상 기반 AI 자동 분석을 표준 진료 프로세스로 공식 권고했습니다. 이는 미국 병원들이 AI 솔루션을 필수적으로 도입해야 하는 환경이 조성되었음을 의미합니다. 현재 추진 중인 미국 보험 수가 등재가 완료될 경우, 병원의 AI 사용료 환급이 가능해져 2026년 4분기부터 폭발적인 매출 성장이 기대됩니다.

2) 일본 직접 판매 허가 획득: 7종의 뇌졸증 솔루션에 대해 PMDA(일본 의약품의료기기종합기구) 인허가를 마쳤고 지난 2월 25일 일본 현지 법인이 의료기기 직접 판매 허가를 획득했습니다. 파트너사 의존도를 낮추고 현지 병원과 직접 계약 및 사후관리가 가능해짐에 따라 수익성이 획기적으로 개선될 구조를 갖췄습니다.

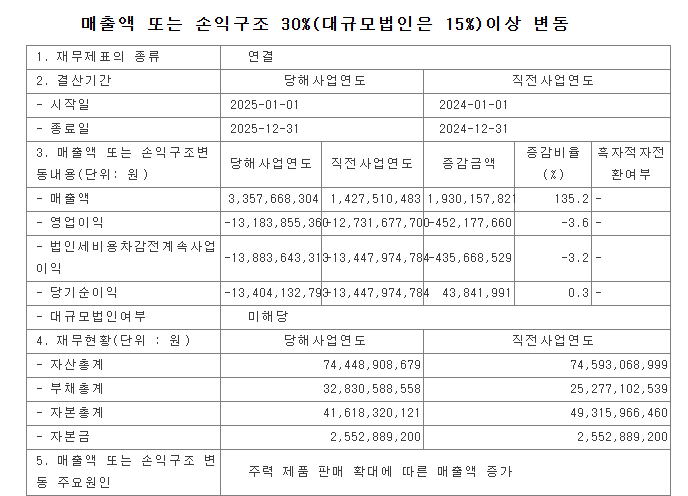

3. 재무 현황 및 설적 전망

2025년부터 주력 제품 판매 확대에 따른 매출액이 전년 대비 135% 이상 증가했습니다. 다만, 아직 수익성 개선을 못한 것으로 보입니다.

상상인증권은 일본과 미국 시장 진출이 계획대로 진행될 경우 올해 수출 매출은 약 70억원 수준까지 확대될 것으로 전망했습니다다. 이에 따라 제이엘케이의 2026년 전체 매출은 국내 70억원, 수출 70억원 등 총 140억원 수준에 이를 것으로 예상됩니다.

4. 주투형 VIEW

제이엘케이는 이제 기술력을 검증받는 단계를 지나 해외 매출을 창출하는 의료 AI 기업 으로 체질 개선을 마쳤습니다.

지난주 금요일에 제이엘케이가 상한가에 들어간 것을 봤을 때 일본 공급 계약이나 미국 보험 등재 등의 기사가 조만간에 나오지 않을까 하는 생각이 듭니다. 미국 보험 수가 등재 관련 추가 공시와 일본 병원 공급 계약 소식이 나온지 모니터링해보면 좋을거 같습니다.

※투자추천이 아니며 투자에 대한 책임은 본인에게 있습니다.