안녕하세요. 자본주의 밸런스 톨라니입니다.

미국과 이란의 중동전쟁이 격화 및 장기화 가능성이 높아지면서 국제유가는 다시금 최고 수준으로 치솟았으며, 뉴욕 증시는 물론 글로벌 금융시장의 변동성을 야기시키고 있습니다. 이로 인하여 미국 증시는 3대 지수 모두 하락 마감하였습니다.

다우지수는 전일 대비 -0.26% 하락한 46,558.47에 거래를 마감하였으며, 대형주 중심의 S&P500 지수는 전장 대비 -0.61% 떨어진 6,632.19에 장을 마감하였습니다. 기술주 중심의 나스닥 지수는 전 거래일 대비 -0.93% 떨어진 22,105.36에 거래를 마치며 장을 마감하였습니다.

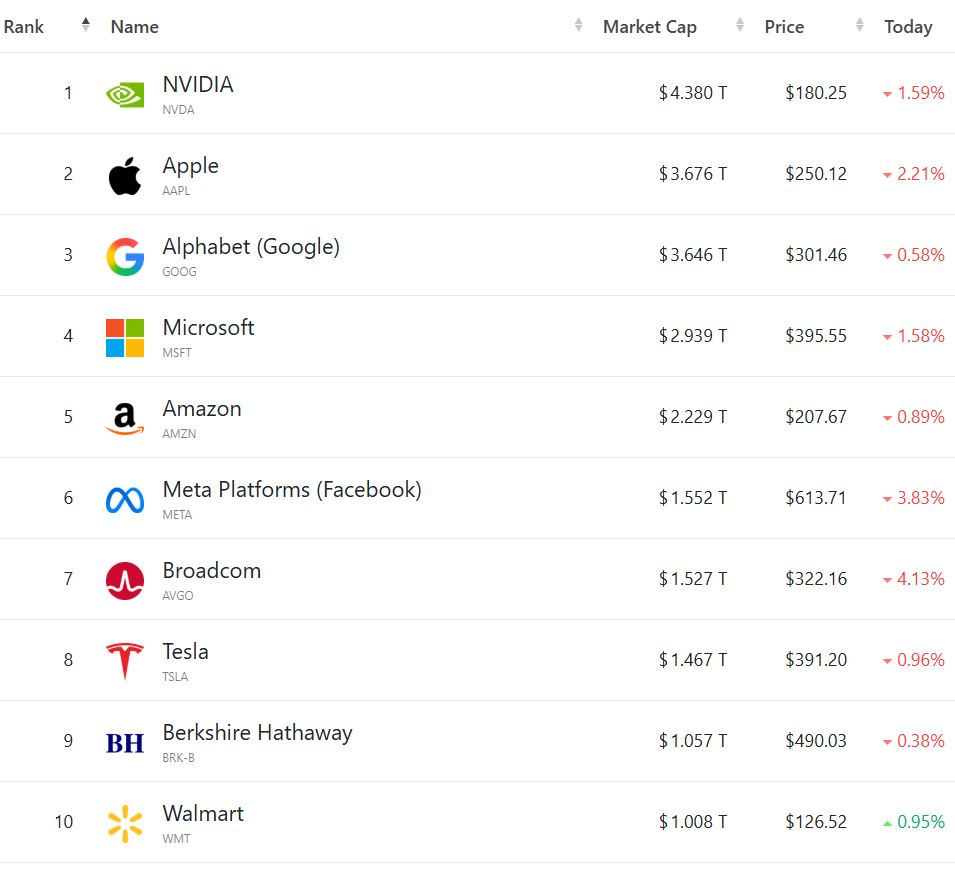

이날 빅테크 매그니피센트7 종목이 일제히 하락 마감하였는데요. 엔비디아는 전일 대비 -1.58% 하락하였으며, 애플 -2.21%, 알파벳 -0.42%, 마이크로소프트 -1.57%, 아마존 -0.89%, 테슬라 -0.96%, 메타 -3.83% 하락하면서 거래를 마쳤습니다.

이에 '미국 1월 PCE 물가상승률 예상치 하회, 4분기 GDP 성장률 속보치의 절반 수준 등 뉴욕 증시 및 주요 국가 경제·금융 동향' 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 이란 사태, 미국 강경 발언 이어지며 분쟁 장기화 및 고유가 우려 확대

국제금융센터 신술위 부전문위원

● 트럼프 대통령은 FOX News 인터뷰에서 향후 일주일 동안 이란에 대해 매우 강도 높은 공격을 이어갈 것이라고 언급하며, 미국이 사실상 무제한에 가까운 탄약을 보유하고 있어 군사 작전을 장기간 지속할 수 있다고 강조

- 호르무즈 해협을 통과하는 유조선 호위가 필요할 경우 지원할 수 있다고 밝히면서도 향후 상황 전개를 지켜보겠다는 입장 첨언

● 헤그세스 미국 국방장관은 이란의 군사력을 무력화하기 위한 작전이 전례 없는 속도로 진행 중이라고 발언. 전쟁 발발 이후 미·이스라엘 연합은 약 1만 5천개 목표물을 타격했으며, 이란의 미사일 발사량은 약 90%, 자폭형 드론 공격은 약 95% 감소했다고 설명. 새로 선출된 이란 지도자 모즈타바 하메네이가 심각한 부상을 입었을 가능성도 언급

● 프랑스·이탈리아 등 일부 유럽 국가는 호르무즈 해협에서 자국 선박 운향 재개를 위해 이란과 협상에 착수한 것으로 보도. 일부 유럽 국가들은 이러한 접촉 시도에 대해 반대 입장을 표명

● 블름러브 인텔리전스는 이란의 호르무즈 해협 봉쇄 조치가 미국 등에 비대칭적 부담을 초래하고 있으며 호르무즈 해협을 통과하는 선박을 드론 위협으로부터 완전히 보호하기는 어렵다고 평가. 신속한 분쟁 종료보다는 중동 사태 장기화 가능성이 더 높다고 전망

● 미국 행정부는 러시아산 원유 제재를 30일간 한시적으로 완화. 3월초 인도에 대한 제재 면제를 발표한 데 이어 이를 전 세계로 확대한 조치. 한편, 젤렌스키 우크라이나 대통령은 해당 조치가 러우 전쟁 종식에 부정적 영향을 미칠 수 있다고 경고

● JP모건은 내주 말 기준 글로벌 원유 감산 규모가 하루 약 1200만 배럴 수준에 근접할 것으로 전망한 가운데, RBC는 해당 분쟁이 봄철 이후까지 이어질 가능성을 언급하며 유가가 22년 러-우 전쟁 직후 기록한 $128을 상회할 것으로 예상

02. 주요 국가 경제·금융 동향

국제금융센터 신술위 부전문위원

1) 미국 1월 근원 PCE 인플레이션, 전월 3.0% → 3.1%(yoy)로 상승

● 에너지 및 식품가격을 포함하는 PCE 물가상승률은 전월 2.9%에서 2.8%로 하락. 예상치 2.9%를 소폭 하회하나 연준 물가목표치(2%)는 상회하는 수준으로 이란 사태 이전부터 미국의 인플레이션 압력이 높게 유지됨에 따라 금리인하 기대에 영향

2) 미국 25년 4분기 GDP 성장률 잠정치, 속보치의 절반 수준인 0.7%로 하향

● 미국 GDP 4분기 성장률(QoQ SAAR) 잠정치가 2월에 발표된 속보치(+1.4%)를 하회한 +0.7%로 집계. 25년 3분기 성장률 +4.4% 대비 큰 폭 둔화

● 미국 상무부 경제분석국은 성장률 하향 조정의 주요 배경으로 수출, 소비, 정부지출 및 투자의 하향 수정을 지목. 가계 소비와 기업 투자 증가세가 속보치 대비 낮아졌으며 수입 감소폭도 속보치보다 제한적

● 한편, 1월 내구재 수주는 전월과 거의 동일한 수준인 3,212억 달러(0.0%)로 예상치(+1.1%)를 하회. 미시간대 소비자심리지수는 전월 56.6 → 3월 55.5로 위축되며 경기둔화 흐름이 부각

3) 유로존 1월 산업생산, 예상치(+1.3%) 밑돌며 전년동월비 1.2% 감소

● 전월 대비로도 1.5% 감소하며 예상치(0.6%) 하회. 변동성이 큰 아일랜드가 큰 폭 감소한 영향이 컷으나 독일, 이탈리아, 스페인도 12월 대비 감소하며 유로존 주요국 전반의 산업생산 부진을 시사

4) 블룸버그 서베이 참여자 연준 금리인하 전망 시점 3월 → 6월로 조정

● 서베이에 따르면 연준이 현재 이중 책무(고용·물가) 양측에서 어려움에 직면해 있다는 평가가 다수. 응답자의 64%가 실업률 관련 위험이 상방으로 치우쳐 있다고 응답한 동시에, 인플레이션에 대해서도 86%가 동일하게 응답

지금까지 '미국 1월 PCE 물가상승률 예상치 하회, 4분기 GDP 성장률 속보치의 절반 수준 등 뉴욕 증시 및 주요 국가 경제·금융 동향' 관련하여 알아보았는데요.

여러분들이 성공 투자 여정을 이어가길 바랍니다.