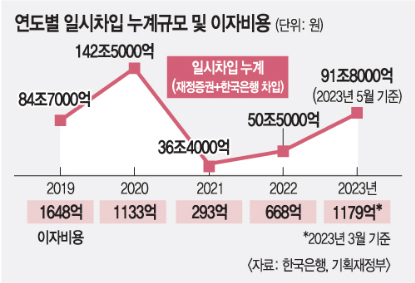

올해 1분기에 국세 수입이 감소하면서 한국은행에 31조원의 차입을 늘린 것으로 나타났습니다.

한국은행에 31조를 빌려서 정부의 부족한 예산에 확충을 한 것인데, 이렇게 차입을 통해 확충을 하는 것은 국채를 발행해서 중앙은행에서 국채를 매입해 주는 양적완화와 동일한 효과를 발생시키게 됩니다.

한국은 금리를 계속 동결하고 있고, 뒤에서 양적완화를 계속하게 되면 사실상 금리 동결도 의미가 없는 상황이라고 볼 수 있습니다.

미국이 올해 1-2차례 금리 인상을 단행할 가능성이 더 커지는 지금 시국에도 금리 동결을 지속하고 있고 추가 금리인상에 대한 가이던스도 제시 못하고 있는 한국은행인데, 금융당국은 뒤에서 돈을 푸는데 일조를 하고 있는 안타까운 현실입니다.

이에 대해 한국은행은 “국채 발행을 줄이는대신 한은 대출을 활용한 것” 이라고 발언하였는데요.

둘이 방법만 다를 뿐 돈을 푸는 효과, 정부 부채 증가 효과는 동일한데 마치 전혀 다른 것처럼 발언을 하고 있는 상황입니다.

올해 5월 기준 차입 누계 규모는 91조 8000억원으로 가파르게 상승하고 있습니다.

[국민일보]

과거 2019년 2020년에도 차입규모가 상당했지만, 지금은 인플레이션을 잡아야 되는 시기로 과거와는 상황이 많이 다릅니다.

돈을 풀면 안되는데 풀고 있는 이 상황은 그만큼 한국 경제가 어렵다는 상황으로 보여집니다.

더 심각한 것은 경기 둔화로 인해서 정부도 가난해 졌지만 기업들도 마찬가지 상황이라는 것입니다.

기업들은 수출 부진으로 인해 유동성이 마르자 예금을 대거 인출하고 있습니다.

한국의 경제활동 결과로 발생한 순자금 운용 규모가 1조 2000억원으로 2020년 2분기 이후 최저 수준으로 떨어졌습니다.

*순자금 운용 = 자금운용 - 자금조달

기업들도 이제 모아놨던 예금을 빼서 급한 불을 끄고 있는 상황인 것입니다.

지금의 시기에 정부가 너무 많은 돈을 시중에 뿌리고 진화에 나서면 당장 급한 불은 끌 수 있겠습니다만, 인플레이션이 장기화 되는 것은 어떻게 할 것인가요?

시장에는 인플레이션이 잘 잡혀가고 있다고 계속해서 언론과 정부에서 안심을 시키고 있으나 실상 근원물가를 비롯한 실제 체감 물가는 아직도 유의미하게 떨어지려면 더 지켜보아야 하며 끈적끈적하게 남아있는 상황입니다.

결국 이러한 급한불 끄기가 한국 경제 펀더멘탈을 더 악화시킬 수 있기 때문에 우려가 되는 상황입니다.

시장 참가자 여러분들은 장기 불황이냐, 단기 불황을 딛고 일어서느냐가 정부 정책에 달린 상황임을 꼭 아셔야 하며, 계속해서 돈을 풀게 되면 장기 불황에 빠지면서 기나긴 시간동안 어려움에 처할 가능성이 높아진다는 사실을 알고 정부 정책을 예의주시 하셔야 합니다.

결국 장기 불황에 빠지면 수십년간 자산 시장이 오르지 못하고 고통을 받을 수 있습니다.

일본과는 우리는 다르다, 장기 불황은 없다 라고 하는 분들은 물론 한국의 저력과 긍정적인 모습들을 많이 보았기 때문에 말씀 하시는 것이겠지만 급격한 인구 감소와 정부, 기업, 가계 가릴 것 없이 지나치게 높은 빚과 그 증가 속도, 너무나도 지나치게 올라간 부동산 가격 등이 결코 만만치 않은 역대급 상황임을 아시고도 그렇게 발언을 하는 것인지 다시 묻지 않을 수 없습니다.