1.

요즘 2030세대가 느끼는

한국의 부동산에 대한

아니 더 정확히는 서울 아파트에 대한

현실적인 토로입니다.

이제 막 사회 나와서 돈 벌기 시작한 2030 입장에서 부동산이라는 게 솔직히 ‘목표’라기보다 그냥 ‘넘사벽’처럼 느껴질 때가 많음..

이미 너무 올라버렸고 부모한테 물려받을것도 없고 열심히 모으고, 투자 공부하고, 주식이든 ETF든 굴려서 개미똥만큼 수익 나면 스스로 대견해해야 맞는 건데…

한편으론 그게 또 너무 작아 보여서 “이걸로 언제 집사고 결혼도 하지..“ 싶은 생각 들면 괜히 혼자 초라해짐

부모한테 물려받을 자산 있는 것도 아니고 온전히 혼자 시작해야 하는 입장이아 남들보다 몇 배는 더 버텨야 출발선 맞춰지는 기분이랄까.

근데 가끔 4050 세대들이 예전에 집 사둔 거 지금 몇 억 올랐다, 몇 배 됐다 이런 이야기 아무렇지 않게 하는데 부러운 마음 드는 건 당연한데 동시에 묘하게 화나고 현타도 같이 옴.

노력의 결과라기보다 타이밍의 영향도 컸던 영역이라 그런지

듣고 있으면 괜히 내가 뒤처진 사람 된 기분도 들고.

그래서 이런 감정 느끼는 내가

그냥 삐뚤어진 건지, 아니면 요즘 나랑 같은세대들 다 비슷한 건지…

2.

본래 공부도 그렇고 투자도 그렇고

절대평가가 아닌 상대평가의 개념을

도입하는게 가장 큰 문제입니다.

나 수학 점수 예전에 70점 받다가

최근에 80점 받았지만 주변 친구들은

하나같이 90점일때의 박탈감

나 코스피지수 ETF 투자 잘해서

1달만에 수익률 20%, 수익금 1천만원

얻어 나 스스로가 엄청 대견하고 기뻤지만

회사 김 부장님 서울 아파트값 1달만에

2억 올랐다는 말 들었을때의 상실감

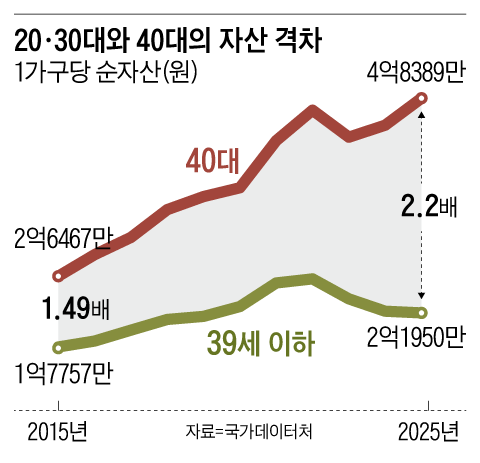

이게 지금 2030세대가 겪고있는

40대와의 자산격차에 대한

FOMO현상의 본질 아닐까요?

3.

또 2030 입장에서는 4050 세대들이

단지 '운이 좋았다' , '타이밍이 좋았다'

라고 생각할수도 있는데요.

그것도 맞는 말입니다.

제가 15년~17년 이때 부동산 투자를

시작하게된 계기도 결혼시기와 출산시기가

맞물렸기 때문이라 만약 결혼을 하지

않았다면 굳이 부동산에 투자를 했을까?

싶기도 하구요.

다만 부동산 폭등시기에 결혼했다고해서

너도나도 부동산 투자에

뛰어든건 절대 아닙니다.

그당시에는 지금처럼 '집을 무조건

사야된다' 라는 분위기도 아니었고

심지어 대출을 받아서 집을 사는것에

대해 상당히 보수적으로 보는 시각이

팽배했었죠.

그런 상황에 2030세대들이

되돌아간다면 과연 대출 4억 받고

부동산을 살 수 있었을까요?

'하우스푸어'라는 꼬리표까지 무릎쓰면서요?

그건 진지하게 한번 고민해봐야될 부분입니다.

4050세대들이 리스크테이킹 한것을

두고 단순히 '운빨이잖아' 라고만

치부하고 윗세대에 대한 맹목적인

시기 질투 증오를 하는건 딱히

나에게 생산적인 방식이 아닙니다.

부동산 투자를 한지도 10년이 넘은

선배 입장에서 한마디 하자면

절대 현금으로 사는게 아니에요.

처음부터 마용성 아파트는 절대 살 수 없어요.

먼저 경기도 역세권에 내 집 마련하고

또 종자돈 열심히 모아 그걸 발판으로

서울내 아파트 입성하고, 또다시

전열을 가다듬고 갈아타기해서 마용성 입성

그게 가장 실현가능하고 안전한(?) 투자법입니다

아직 부의 사다리가 끊기지 않은 나라는

한국밖에 없다는걸 명심하세요.

이것도 이제 2년 남았습니다.