안녕하세요, 주투형입니다.

오늘은 PTN장비 국내 점유율 1위인 우리넷에 대해서 작성해보고자 합니다.

1. 기업 개요

우리넷은 광전송 장비 전문 기업이며 주목 받는 이유는 PTN 장비 때문입니다.

PTN(패킷 전송 네트워크)이란 기존의 음성 전용망과 데이터망을 하나로 통합하여 '패킷(데이터 단위)' 기반으로 효율적으로 전송하는 차세대 전송 장비입니다.

PTN장비가 주목 받는 이유는 기존 방식보다 훨씬 적은 비용으로 대용량 데이터를 빠르고 안정적으로 보내면서 속도와 효율성을 확보해줍니다. 또한, 외산 장비가 점령한 시장에서 우리넷은 국산 기술로 양자암호통신과 연동되는 고도화된 PTN 장비를 공급하고 있습니다. 국가 주요 망(한전, 공공기관)은 보안 문제로 외산보다 국산 장비를 선호하는데, 여기서 우리넷이 독보적인 점유율을 차지하고 있습니다.

2. 핵심 투자 포인트

① PTN(Packet Transport Network) 장비의 시장 지배력

우리넷의 핵심 매출원인 PTN 장비는 데이터 기반의 차세대 통신망 구축에 필수적인 인프라입니다.

단순 데이터 전송을 넘어 차세대 패킷 광전송망(POTN) 기술을 적용해, 기존 장비 대비 트래픽 처리 용량을 2~6배 이상 높였습니다.

② 양자암호통신 기술의 실질적 수익화

우리넷은 국내에서 드물게 양자키분배(QKD) 시스템부터 암호화 장비까지 자체 개발 기술을 보유하고 있습니다.

최근 QKD와 양자 내성 암호(PQC)를 결합한 COT급 고속암호통신 장비를 상용화하며 기술적 격차를 벌렸습니다. 또한, 양자 컴퓨터의 위협이 가시화되면서 정부 및 금융권의 양자 보안 장비 도입이 의무화되는 추세이며, 이는 우리넷의 차기 성장을 견인할 강력한 레버리지입니다.

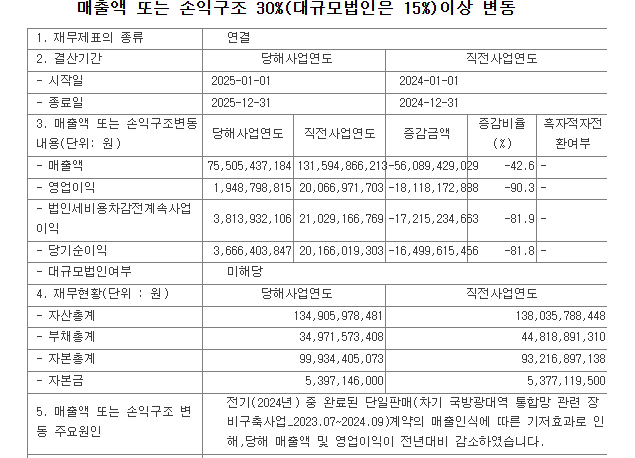

3. 주요 재무 및 실적 추이

매출의 상당 부분이 공공 부문에서 발생하여 정부 예산 집행 시기나 정책 방향에 따라 실적 변동성이 있을 수 있습니다.

특히 2025년에는 2024년 대비 매출과 영업이익 모두 줄어든 것을 볼 수 있습니다.

다만, 공공/국방 사업의 안정적인 마진 확보를 통해 영업이익률 개선이 가속화되고 있으며, 향후 양자 보안 관련 매출 비중이 늘어날수록 전사 이익 체력은 한 단계 높아질 것으로 전망됩니다.

4. 주투형 VIEW

우리넷은 단순한 통신 장비 제조사를 넘어 국가 보안 통신망의 핵심 인프라 기업으로 리포지셔닝하고 있습니다. 특히 PTN 기반의 차세대 전송 장비와 양자암호 기술의 결합은 AI 데이터센터 확산과 맞물려 강력한 시너지를 낼 것으로 보입니다.

공공망 사업의 수주 공시를 주시하며, 양자 보안 관련 기술의 실제 현장 적용 확대 여부를 모니터링하면서 투자 결정을 하면 될 것으로 보입니다.

※투자추천이 아니며 투자에 대한 책임은 본인에게 있습니다.