안녕하세요. 자본주의 밸런스 톨라니 입니다.

미국 2월 고용지표 결과 비농업고용은 감소하였으며, 실업률은 전월 및 예상치를 상회하면서 노동시장에 불안감이 감돌고 있는데요.

이에 ‘미국 2월 고용지표 결과 및 평가’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

미국 2월 고용지표 결과 및 평가

출처 : 국제금융센터 권혁우 연구원 / 황유선 부전문위원

01. 결과

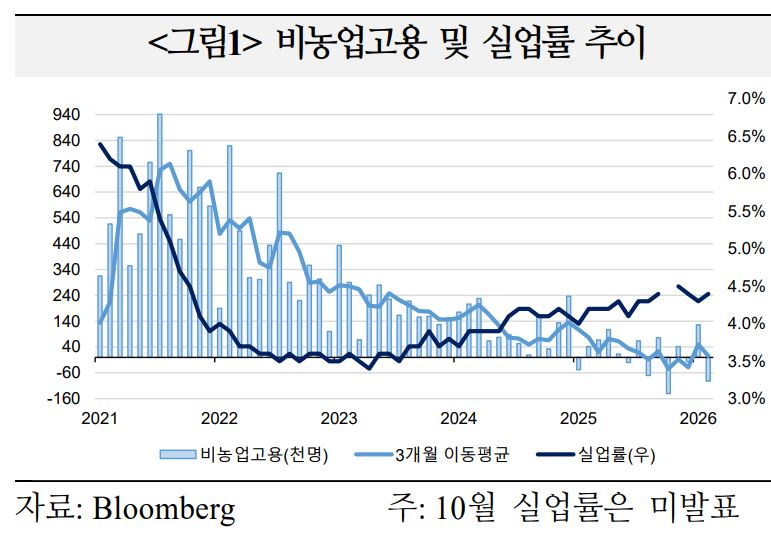

미국 2월 비농업고용은 9.2만명 감소했으며, 실업률은 4.4%로 반등

1) 비농업고용

ㅇ 9.2만명 감소하며 전월치(+12.6만) 및 시장 예상(+5.5만, Bloomberg)을 큰 폭 하회. `25.12~`26.1월 고용은 이전 발표치 대비 총 6.9만명 하향조정*

* 12월 4.8만명→ -1.7만명(-6.5만), 1월 13만명 → 12.6만명(-0.4만)

ㅇ 대형 의료기관 파업(3.1만명)으로 보건의료∙교육(-3.4만) 부문 고용이 `22.1월 이후 처음으로 감소함에 따라 민간고용 감소폭(-8.6만)은 `20.12월 이후 최대를 기록

ㅇ 임시직 서비스업 고용은 244.7만명(전월대비 -0.7만)으로 감소

2) 실업률

ㅇ 4.4%로 전월 수준(4.3%) 및 예상치(4.3%)를 상회(1월 4.3223→2월 4.4409%)

ㅇ 경제활동참가율은 62.0%(예상 62.5%)로 전월 대비 0.1%p 하락

- 연례 인구 추정치 업데이트로 1월 경제활동참가율은 62.1%로 0.4%p 하향 조정

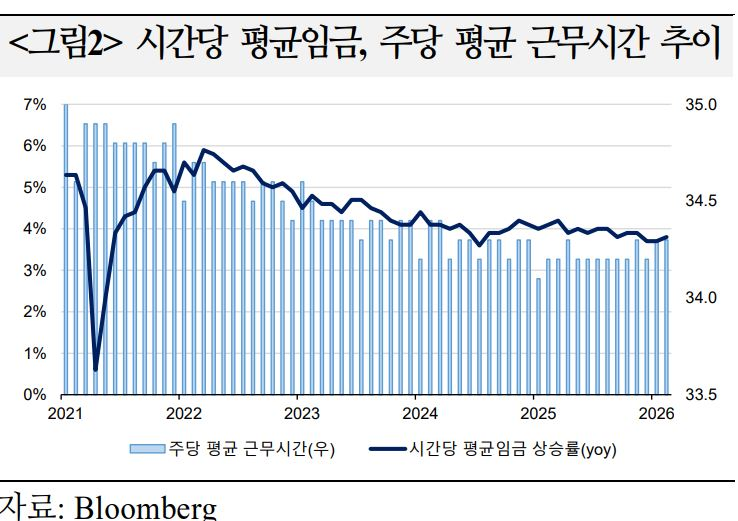

3) 임금상승률

ㅇ 시간당 평균임금은 전월 대비 0.4%(전월 0.4%, 예상 0.3%), 전년동월 대비 3.8%(전월 3.7%, 예상 3.7%) 상승

– 주당 평균근무시간은 34.3시간(전월 34.3)으로 예상치(34.3) 부합

02. 평가

2월 의료부문 파업, 악천후 등 일시적 요인들이 큰 폭의 고용감소를 야기한 가운데 기존 노동시장 안정화 기대가 다소 되돌려지며 연내 추가 금리인하(6월 이후 2회) 기대 지속

1) 고용

ㅇ 예상보다 큰 폭의 고용 급감은 여러 일시적인 요인들이 반영된 결과로 평가되며 기조적 고용 추세(3개월 평균 1월 +5만→2월 +0.6만)는 대체로 작년 부진한 흐름을 지속

ㅇ 2월 고용은 기후요인, 추정치 변동성 확대 등으로 하락폭이 과장되었으며 1~2월 평균(+1.7만) 기준으로는 작년의 증가세(`25년 평균 +1만)와 크게 다르지 않은 수준

- 1월의 비교적 따뜻했던 날씨가 다시 원래대로 추워지면서 건설업(-1.1만), 여가∙접객업 (-2.7만) 등 계절 민감 업종 하락폭이 예년보다 확대되었을 소지(JP Morgan)

- 의료부문 파업 영향(임시 인력 대체로 약 -2~3만명)은 다음달 곧 정상화될 것으로 예상

- 고용지표를 보완하는 창업∙폐업 모형의 방법론 수정으로 7~10만명의 고용이 1월로 앞당겨진 것으로 추정되는 등 월별 지표의 변동성이 확대된 영향도 존재(Barclays)

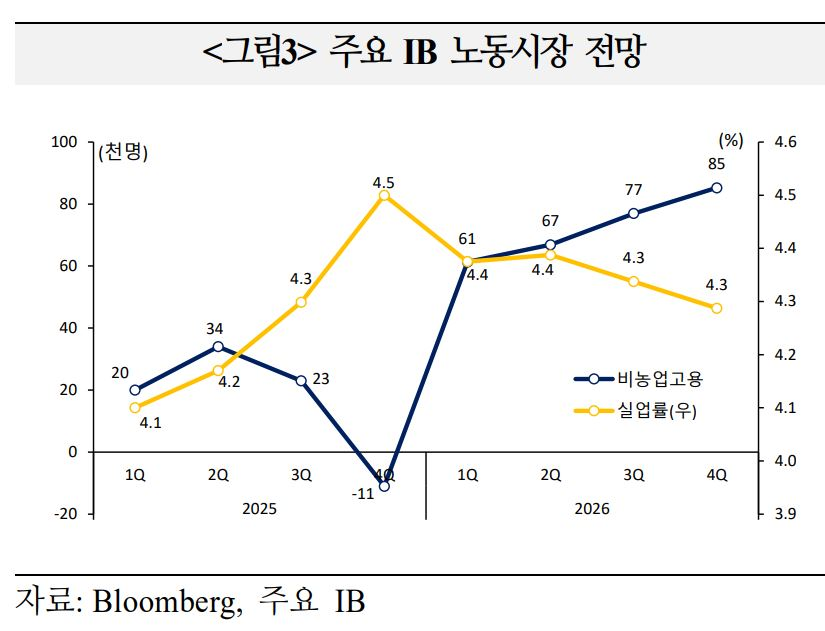

ㅇ 다만 낮은 수준에 정체된 기조적 고용 증가세는 노동수요가 여전히 위축되어 있음을 시사해 실업률 상방 압력이 존재함을 의미(Goldman Sachs)

- 인구 추정치 업데이트에 따른 경제활동참가 인구 하향 조정폭(12월 기준 -142만)은 주로 55세 이상의 고령층에 집중되어 인구 고령화로 인한 노동인력 하방 압력이 가시화

- 노동공급 감소세로 안정적 실업률은 위한 고용 증가 추정치(월 +6만)는 낮아졌으나 기조적 고용 증가(+3.7만)가 이에 미치지 못해 실업률은 상승세를 지속할 가능성

2) 통화정책

ㅇ 유가 상승, 관세發 인플레이션 경계감과 함께 노동시장 안정화 인식이

약화되면서 당분간 연준의 관망세가 이어질 소지

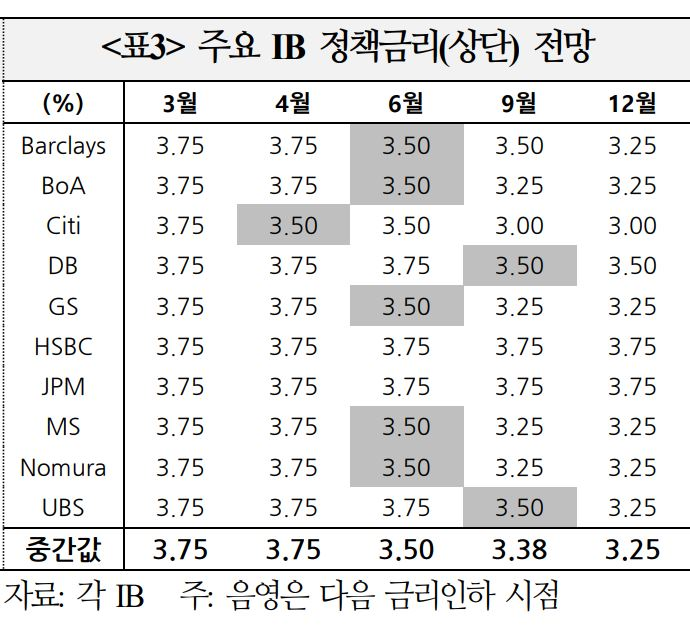

ㅇ 주요 IB들은 이번 고용지표 부진을 1월 이례적 강세로부터 정상화된 결과로 평가하고 3월 금리동결 전망을 견지

* 다음 금리인하 시점으로 10개 IB 중 1곳은 4월, 7곳은 6월 이후, 2곳은 연내 동결을 예상

- 이번 고용 보고서는 1월의 가파른 강세의 영향이 되돌려진 결과이며 기조적 흐름은 노동시장의 둔화세가 지난해보다 점차 개선되고 있음을 지속적으로 시사(Nomura)

ㅇ 연준 위원들은 단기 고용 증가의 변동성은 무시할 가능성이 크지만 실업률상승으로 인해 장기적으로 금리 인하에 대한 요구가 확대될 가능성

- 지역 연은 총재들은 이번 고용지표의 약세를 인정하면서도 향후 추이를 지켜볼 필요가 있다며 일회적 악화에 대한 지나친 의미 부여를 경계

- 다만 실업률이 연준이 금리인하를 고려할 수준인 4.5%보다는 약간 낮은 상태임에도 장기간 금리를 동결하는 것에 대해서는 다소 불편한 상황이 될 소지(BofA)

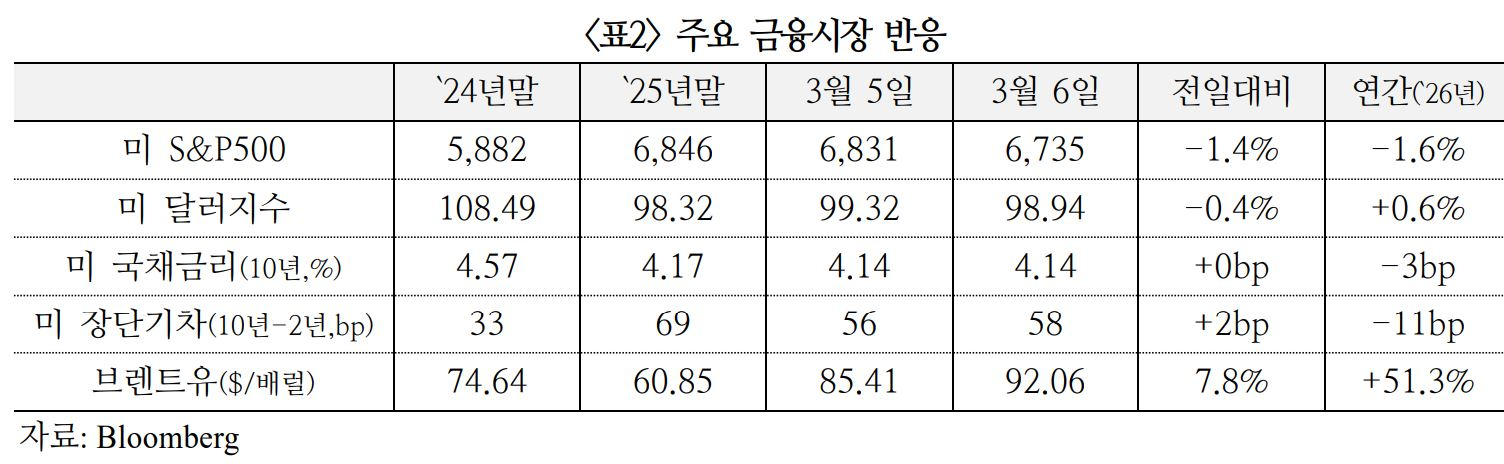

03. 시장반응

고용지표 약세로 인한 연준의 금리인하 기대가 유가 상승에 따른 인플레이션우려로 일부 상쇄되며 주가는 하락, 국채금리(10년물)는 보합, 달러화는 약세

1) 주요 금융지표

ㅇ 미국 주가는 고용 부진과 유가 급등으로 인한 스태그플레이션 우려, 금융 및 기술주 약세 등으로 하락(S&P500 -1.4%, 다우30 -0.9%, 나스닥 -1.6%)

ㅇ 국채금리는 고용지표 약세에 따른 금리인하 기대로 단기물(2년물 3.55%,-3bp) 중심으로 하락. 10년물(4.14%, 0bp)은 유가 상승에 따른 인플레이션 우려로 보합

ㅇ 달러화지수(-0.4%)는 중동 사태로 인한 안전통화 선호에도 불구 고용지표 하방 서프라이즈에 따른 금리인하 기대로 반락. 엔화(-0.1%)는 약세, 유로화는 강보합

2) 정책금리 예상

ㅇ 연방기금금리 선물시장이 반영하는 3월 금리인하 확률은 3.5일 3.7% → 3.6일 6.9%로 상승했으며, 연내 예상 금리인하 폭은 39.6bp→44.1bp로 확대

04. 시사점

노동시장 둔화에 대한 경계감 속 중동사태에 따른 인플레이션 상방위험이 심화될 경우 연준의 통화정책 경로에 대한 불확실성이 한층 높아질 가능성

ㅇ 주요 IB들은 향후 노동시장 둔화 우려가 재차 확대되더라도 중동사태에 따른 유가 급등이 연준의 금리인하를 제한할 수 있음을 지적

– 노동시장 약세 징후는 연준이 금리인하를 미루는 데에 대가가 있음을 상기시켜 주지만 단기 정책은 중동사태 전개 양상에 좌우될 전망(Morgan Stanley)

– 유가 급등이 단기적으로 연준의 양대 책무 사이의 긴장을 높이고 있기 때문에 파월 체제 하에서 연준이 금리를 인하하지 않을 것이라는 기존 전망을 유지(BofA)