Part 1.

미국증시는 경제지표 부진과 매파적인 FOMC 의사록이 확인되면서 하락 마감했습니다. 전일 발표된 중국의 서비스업 PMI가 예상치를 하회하며 글로벌 경기 둔화 우려를 자극했고 미국의 5월 공장주문도 전월대비 0.3% 상승에 그치며 예상치 0.8%를 큰 폭 밑돌은 점도 악재로 반영됐습니다. FOMC 의사록에서는 6월에도 25bp 인상을 단행해야 한다는 의견이 있었으며, 거의 모든 위원들이 연내 추가 인상을 지지한다는 내용이 확인되자 증시에 부담을 가중시켰습니다.

미국 국채 10년물은 전일대비 7.6bp 상승한 3.93%, 미국 국채 2년물은 1.0bp 상승한 4.94%를 기록했습니다. 달러 인덱스는 0.29% 상승하여 103.34pt에 마감했습니다. 유가는 2.87% 상승한 배럴당 71.79달러로 마무리 됐습니다.

S&P500 지수는 전일대비 0.20%, 다우 지수는 0.38% 하락했습니다. 나스닥 지수는 0.18% 하락했습니다. 필라델피아 반도체 지수는 2.20% 하락했습니다. 메타 +2.92%, 알파벳 +1.54%, 테슬라 +0.95%를 기록했으며 마이크로소프트와 아마존은 각각 +0.05%, +0.12% 상승했습니다. 반면 애플은 -0.59% 하락 마감했습니다.

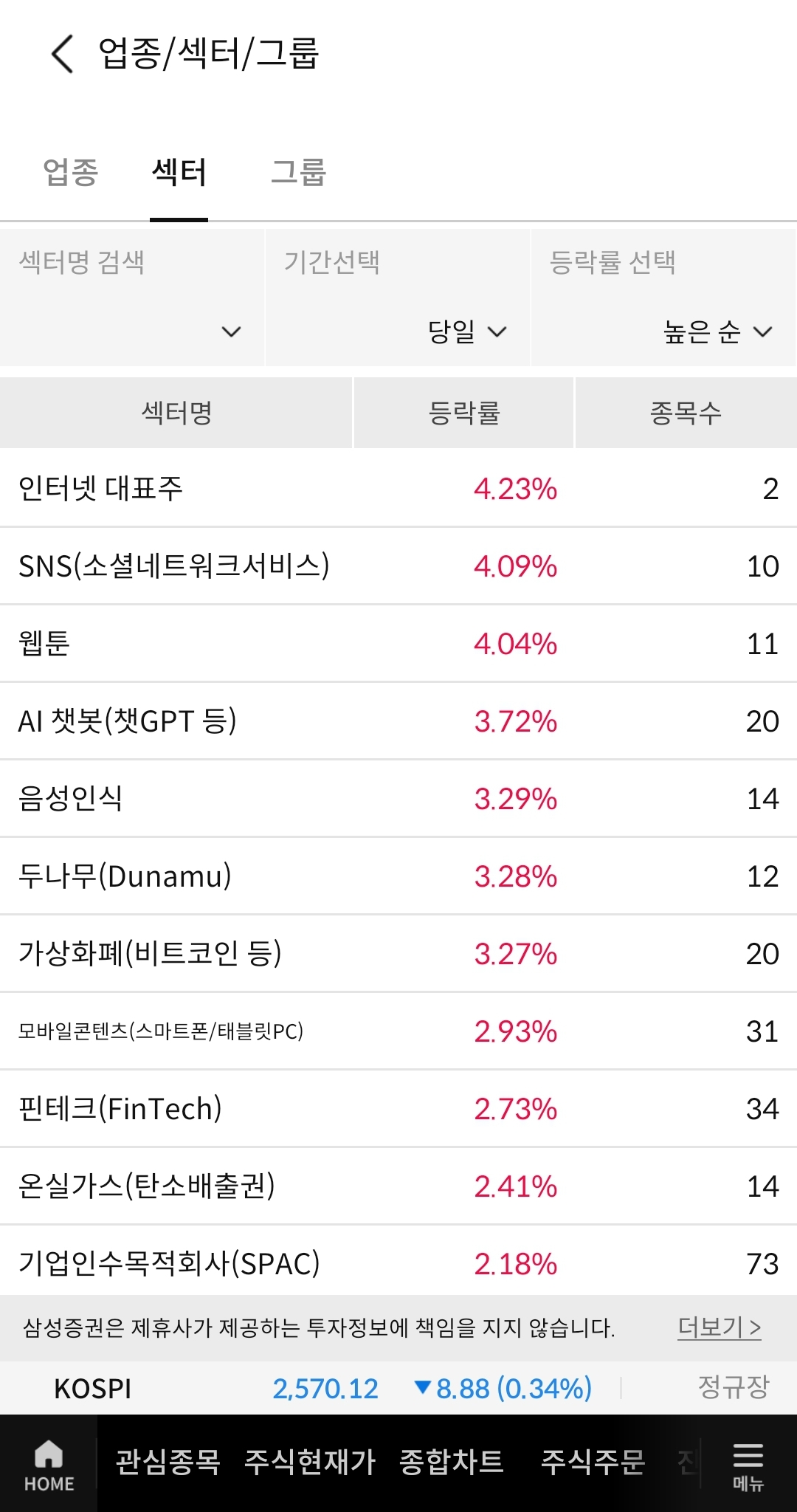

국내증시는 필라델피아 반도체 지수 급락과 추가 금리 인상 우려에 외국인 투자자 및 기관 투자자가 대규모 물량을 내다판 영향으로 하락세를 이어가고 있습니다. 오전 11시 45분 기준 코스피 -0.35%, 코스닥 -0.93%를 기록중입니다. 완성차 업체들의 실적 호조에 힘입어 자동차부품 관련주가 강세를 나타내고 있고 긍정적인 리포트들이 발간되며 인터넷 관련주가 오르고 있습니다. 이외에도 웹툰, AI챗봇, SPAC 등의 일부 테마가 상승중인 가운데 자동차부품 관련주와 인터넷 관련주 이슈를 살펴보도록 하겠습니다.

Part 2.

자동차부품 관련주

-신영증권은 현대차의 2분기 글로벌 도매 판매가 YoY+8.5%, QoQ+3.7% 증가했고, 연결 대상 판매는 YoY+6%,QoQ+4% 증가했다고 분석했습니다. ASP와 수익성이 높은 내수와 북미 비중이 YoY+2%P 증가한 영향에 역대 최대 분기 매출 기록을 경신할 것으로 전망했습니다. 기아에 대해서도 2Q23 글로벌 도매 판매 YoY+8.5%, QoQ+3.7% 증가, 연결 대상 판매 YoY+6%, QoQ+4% 증가, 연결 대상 중 ASP와 수익성이 높은 내수와 북미 비중이 YoY+2%P 증가했기 때문에 최대 분기 매출 기록을 경신할 것으로 예상했습니다.

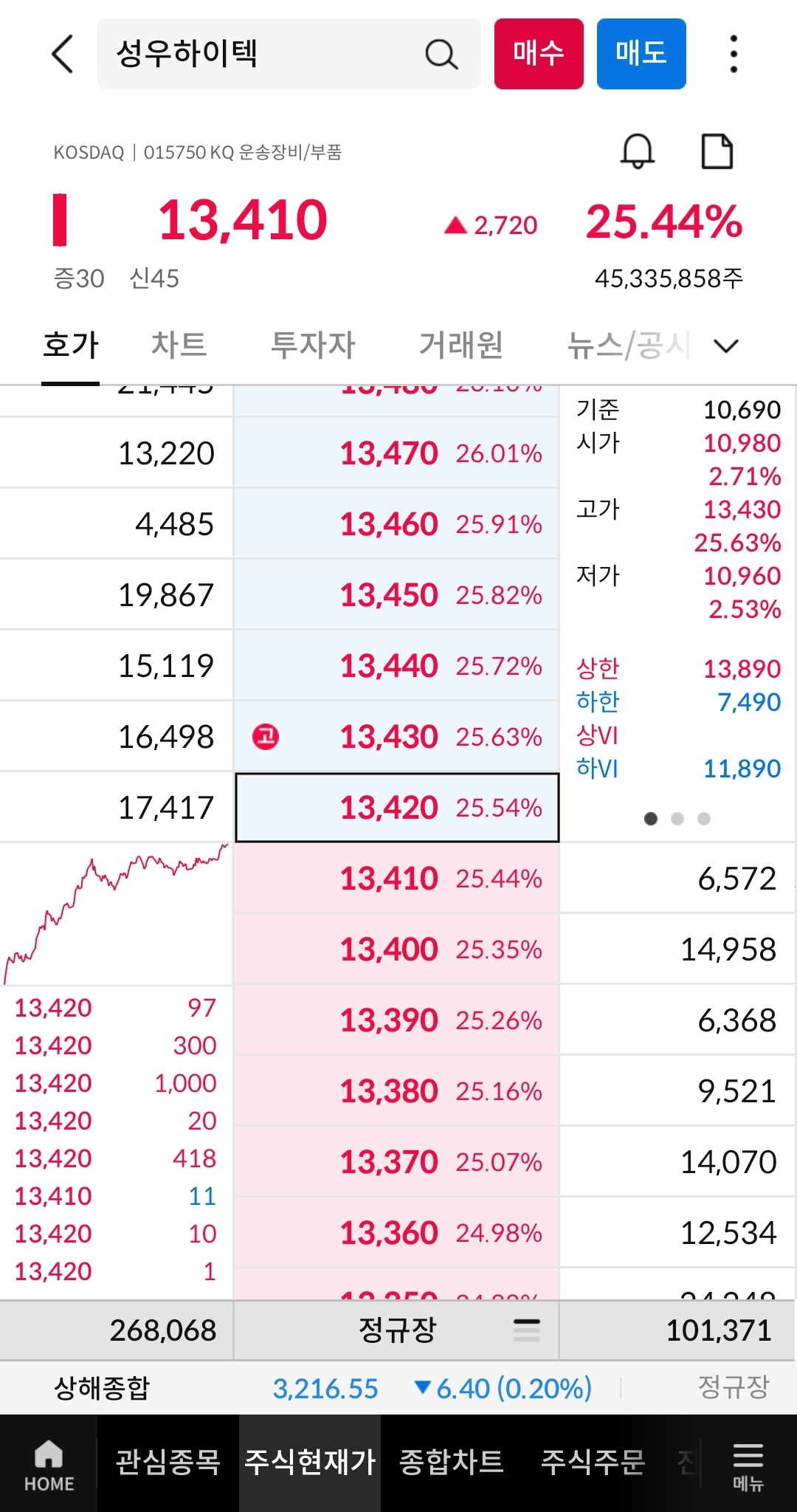

그러면서 주요 완성차 업체들의 가이던스 상향이 이어지는 상황으로 현대차의 올해 영업이익은 14.8조원을 달성해 기존 23년 손익 목표 약 10~12조원을 초과 달성할 수 있을 것으로 언급했습니다. 완성차 업체들의 실적 호조 소식에 세원물산, 성우하이텍을 비롯한 자동차부품 관련주가 상승중입니다.

[성우하이텍 종목 분석]

성우하이텍은 자동차부품 공급 업체로서 현대자동차, 기아자동차, 한국지엠 등을 주요 매출처로 두고있고 해외 현지법인을 통하여 폭스바겐, BMW 등에도 자동차부품을 공급하고 있습니다. 특히 현대차에 납품하는 범퍼 레인은 거의 독점으로 공급하고 있는 상황입니다. 다양한 완성차 업체들에 부품을 공급하면서 자동차 업황 성장 수혜를 고스란히 받아 주가가 꾸준히 치솟는 흐름입니다. 올해 1분기 실적을 보면 전년대비 매출액 20.2% 증가, 영업이익 54.5% 증가, 당기순이익 94.4% 증가하며 놀라운 성장세를 보이고 있고 올해 영업이익 추정치가 2,235억원으로 전망되고 있습니다. 현재 시가총액 1조원에 비교하면 아직 상승 여력이 충분하다고 생각되지만 이평선의 괴리율이 상당히 커져있기 때문에 조정시 매수 방안이 유효하다고 판단됩니다.

Part 3.

인터넷 관련주

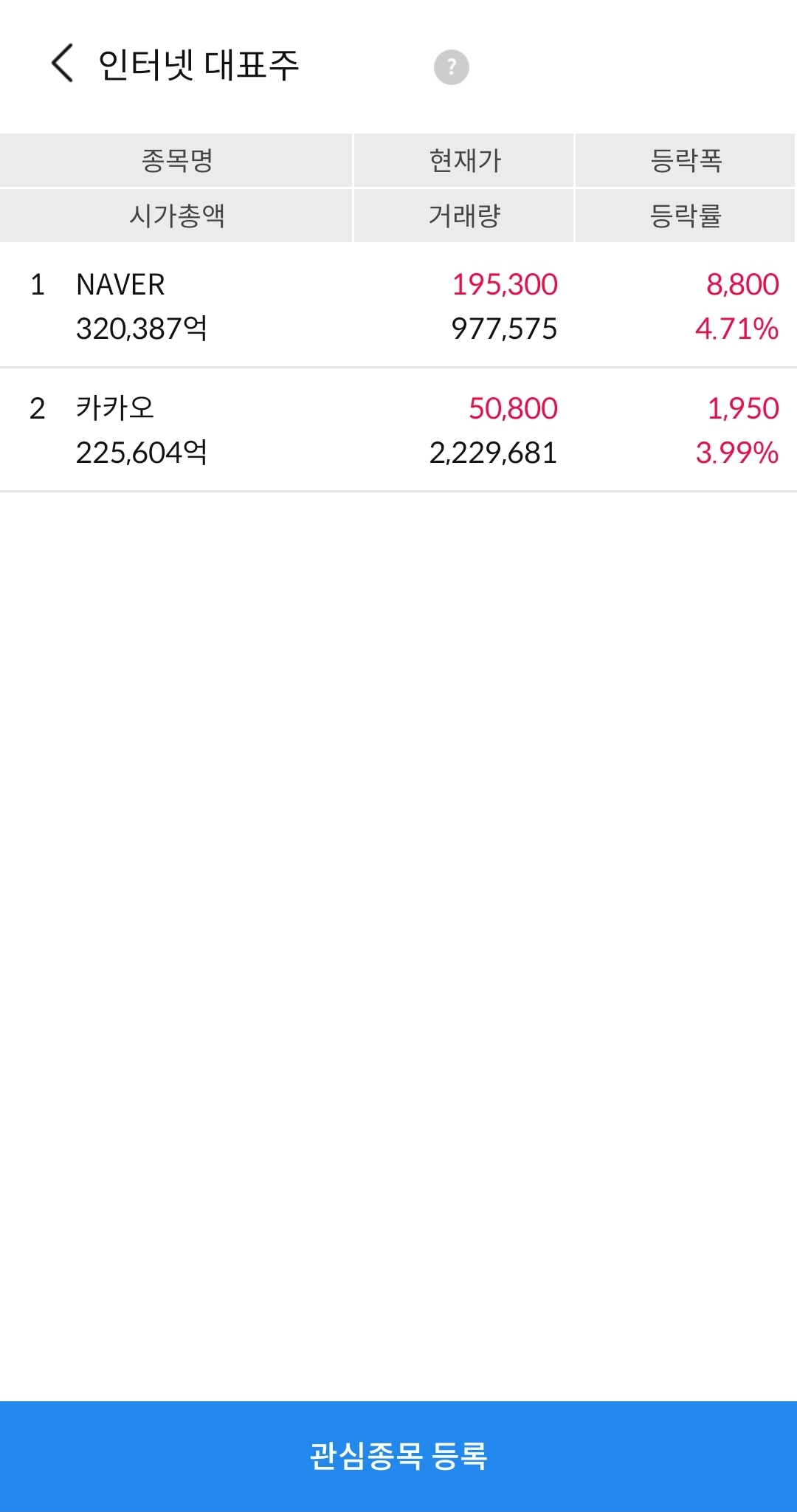

-한국투자증권은 네이버의 2Q23 매출액과 영업이익이 각각 2.47조원(+20.9% YoY, +8.4% QoQ)과 3,738억원(+11.2% YoY, +13.1% QoQ)으로 시장예상치 매출액 2.43조원, 영업이익 3,611억원에 부합할 것이라 분석했습니다. 경기 회복과 관련된 불확실성이 아직 존재하지만 하반기로 갈수록 광고와 커머스의 매출 성장률은 회복될 것으로 전망하며 비용 효율화를 통해 이익 규모 또한 확대될 것이라고 언급했습니다.

-KB증권은 네이버에 대해 어려운 업황 속에서도 시장 지배력을 유지하면서 안정적인 외형성장을 지속하고 있고, 수익성 중심의 경영을 통해 마진 하방 확보에 주력하고 있다고 분석했습니다. 3분기에는 차세대 검색 챗봇 서비스 '큐:(Cue:)’의 베타서비스와 '하이퍼클로바X'가 출시될 예정이기 때문에 점유율 증가가 기대된다고 전망했습니다. 이러한 소식들에 카카오, 네이버와 같은 인터넷 관련주가 상승중입니다.

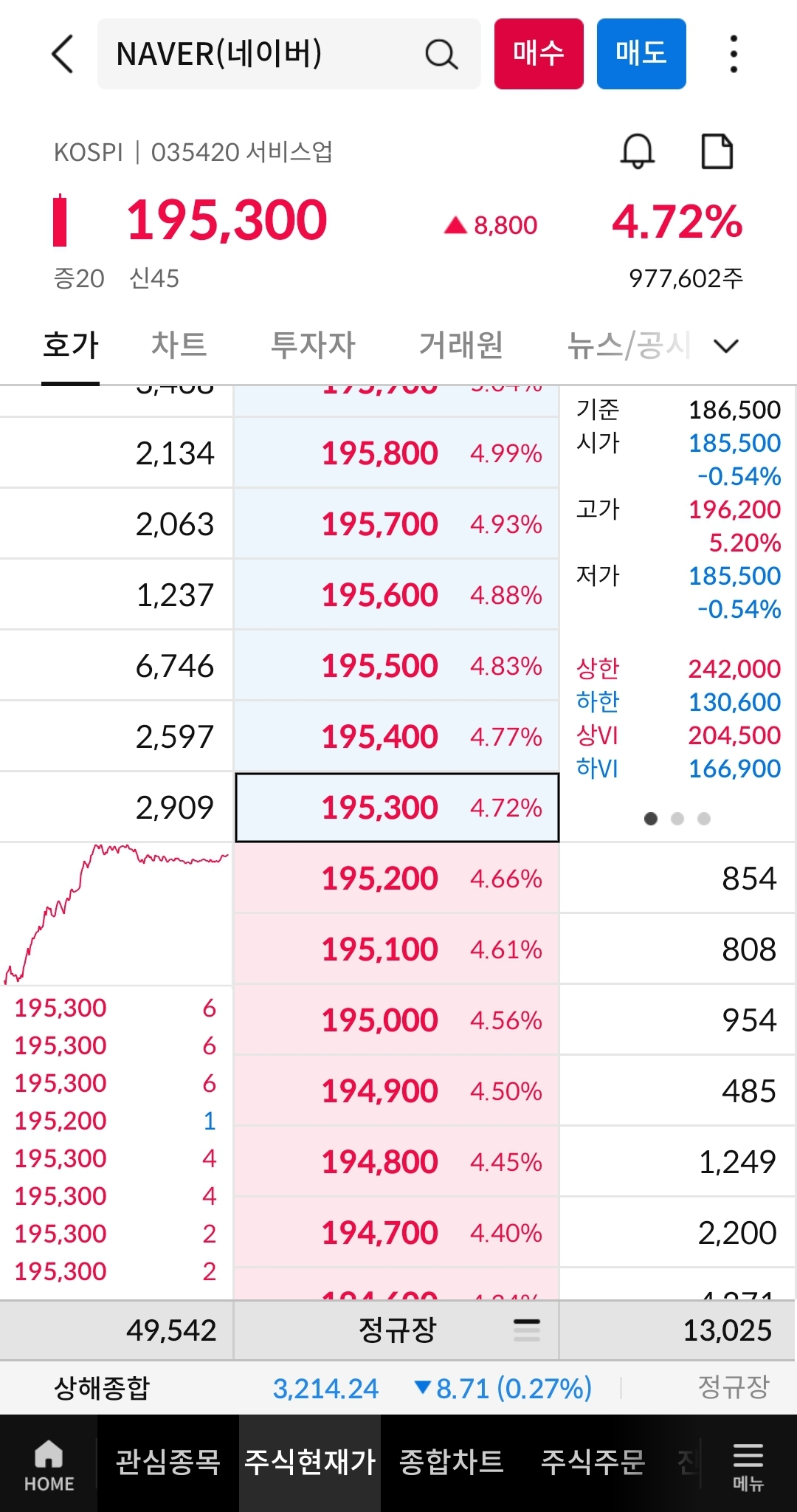

[네이버 종목 분석]

네이버는 국내 1위 포털 서비스를 기반으로 광고, 쇼핑, 디지털 간편결제 사업을 영위하고 있으며, 공공/금융 분야를 중심으로 클라우드를 비롯한 다양한 IT 인프라 및 기업향 솔루션을 제공하고 있습니다. 또한 네이버파이낸셜, 네이버웹툰, 스노우, 네이버제트 등의 연결대상 종속회사를 102개 보유하고 있습니다. 알파벳과 마이크로소프트의 AI 기술에 밀려 국내 포털 점유율이 감소했다는 소식에 지지부진한 주가 흐름을 보여주고 있지만 최근 미국 IT 기업 상승률에 비하면 극심한 저평가에 놓여있고 하반기에 AI 서비스를 출시한다는 점이 기대감을 가져볼만 하다고 생각됩니다. 224일선 저항에 계속 부딪히는 모습을 보여주고 있는데 돌파만 성공한다면 우상향을 이어갈 가능성이 높다고 판단됩니다.