“월급이 아니라 구조가 자산을 만든다”

많은 직장인들이 가장 먼저 세우는 목표가 있습니다.

바로 첫 종잣돈 5,000만원 만들기입니다.

하지만 현실에서는 이 단계가 가장 어렵습니다.

투자를 시작하기 전에 필요한 돈이기도 하고, 심리적으로도 큰 장벽이기 때문입니다.

중요한 것은 얼마를 버느냐보다

어떻게 구조를 설계하느냐입니다.

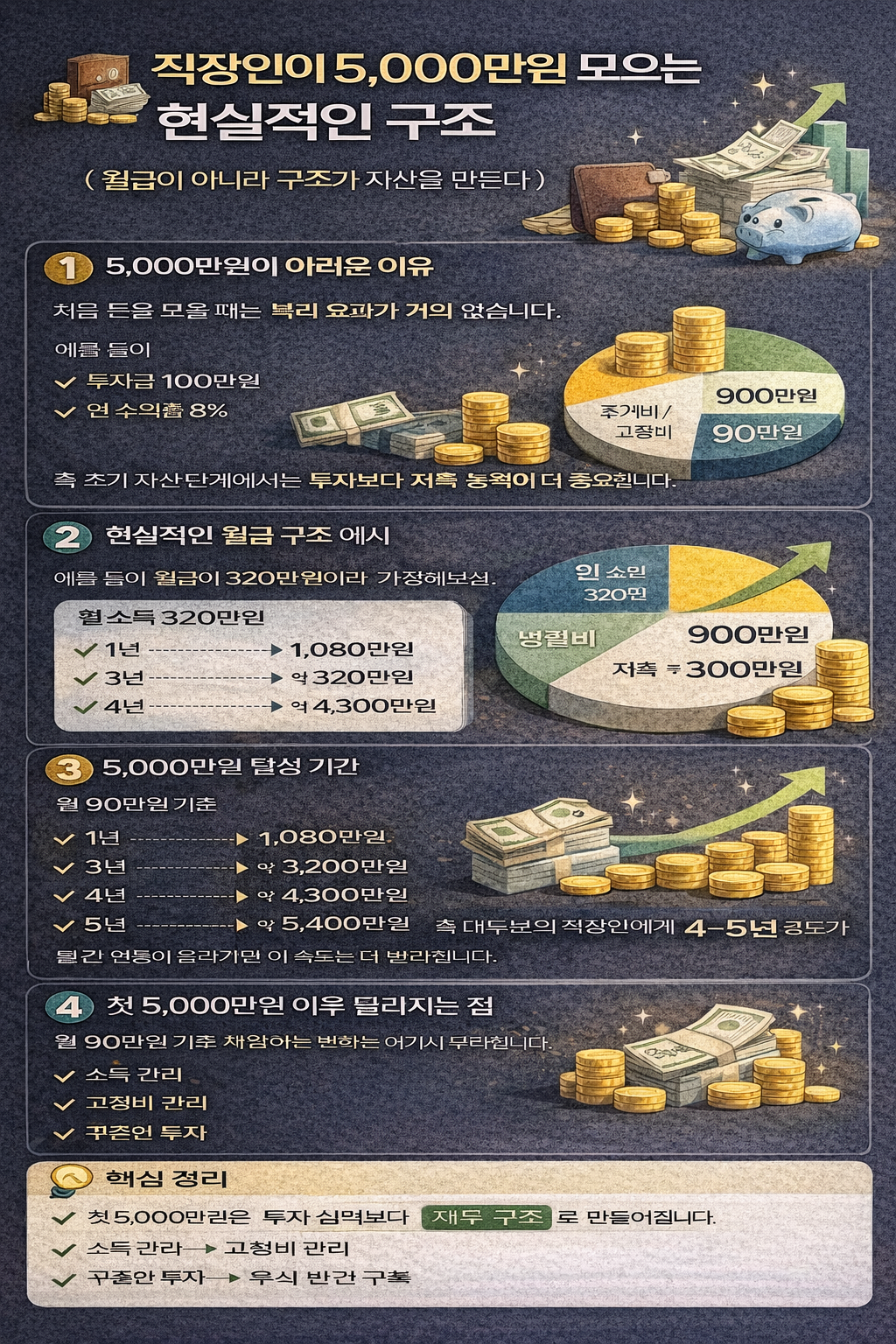

1️⃣ 5,000만원이 어려운 이유

처음 돈을 모을 때는 복리 효과가 거의 없습니다.

예를 들어

투자금 100만원

연 수익률 8%

1년 수익 → 8만원

즉 초기 자산 단계에서는 투자보다 저축 능력이 더 중요합니다.

그래서 대부분의 사람들에게

첫 5,000만원은 노동소득 + 소비관리로 만들어집니다.

2️⃣ 현실적인 월급 구조 예시

예를 들어 월급이 320만원이라고 가정해보겠습니다.

현실적인 구조는 다음과 같습니다.

월 소득 320만원

주거비 / 고정비 : 120만원

생활비 : 110만원

저축 / 투자 : 90만원

이 구조라면

월 90만원 투자 가능

연간 투자금

→ 약 1,080만원

3️⃣ 5,000만원 달성 기간

월 90만원 기준

1년 → 1,080만원

3년 → 약 3,200만원

4년 → 약 4,300만원

5년 → 약 5,400만원

즉 대부분의 직장인에게

첫 5,000만원은 4~5년 정도가 현실적인 기간입니다.

물론 연봉이 올라가면 이 속도는 더 빨라집니다.

4️⃣ 첫 5,000만원 이후 달라지는 점

많은 사람들이 체감하는 변화는 여기서부터입니다.

예를 들어

자산 5,000만원

연 수익률 7%

연 수익

→ 약 350만원

월 기준

→ 약 30만원

즉 이때부터

"돈이 돈을 벌기 시작하는 구조”가 만들어집니다.

5️⃣ 자산이 쌓이는 사람들의 공통점

실제 자산 형성 패턴을 보면 공통점이 있습니다.

✔ 고정비를 일정 수준 이하로 유지

✔ 투자 금액을 먼저 확보

✔ 소비는 남은 돈으로 조절

즉

투자 → 소비 순서

이 구조가 만들어져 있습니다.

핵심 정리

첫 5,000만원은

투자 실력보다 재무 구조로 만들어집니다.

소득 관리

고정비 관리

꾸준한 투자

이 세 가지가 동시에 작동할 때

자산이 안정적으로 증가합니다.

그리고 대부분의 사람들에게

“5,000만원”이

돈이 돈을 벌기 시작하는 첫 단계입니다.