“소득보다 중요한 것은 돈의 흐름 구조입니다”

많은 직장인들이 이런 말을 합니다.

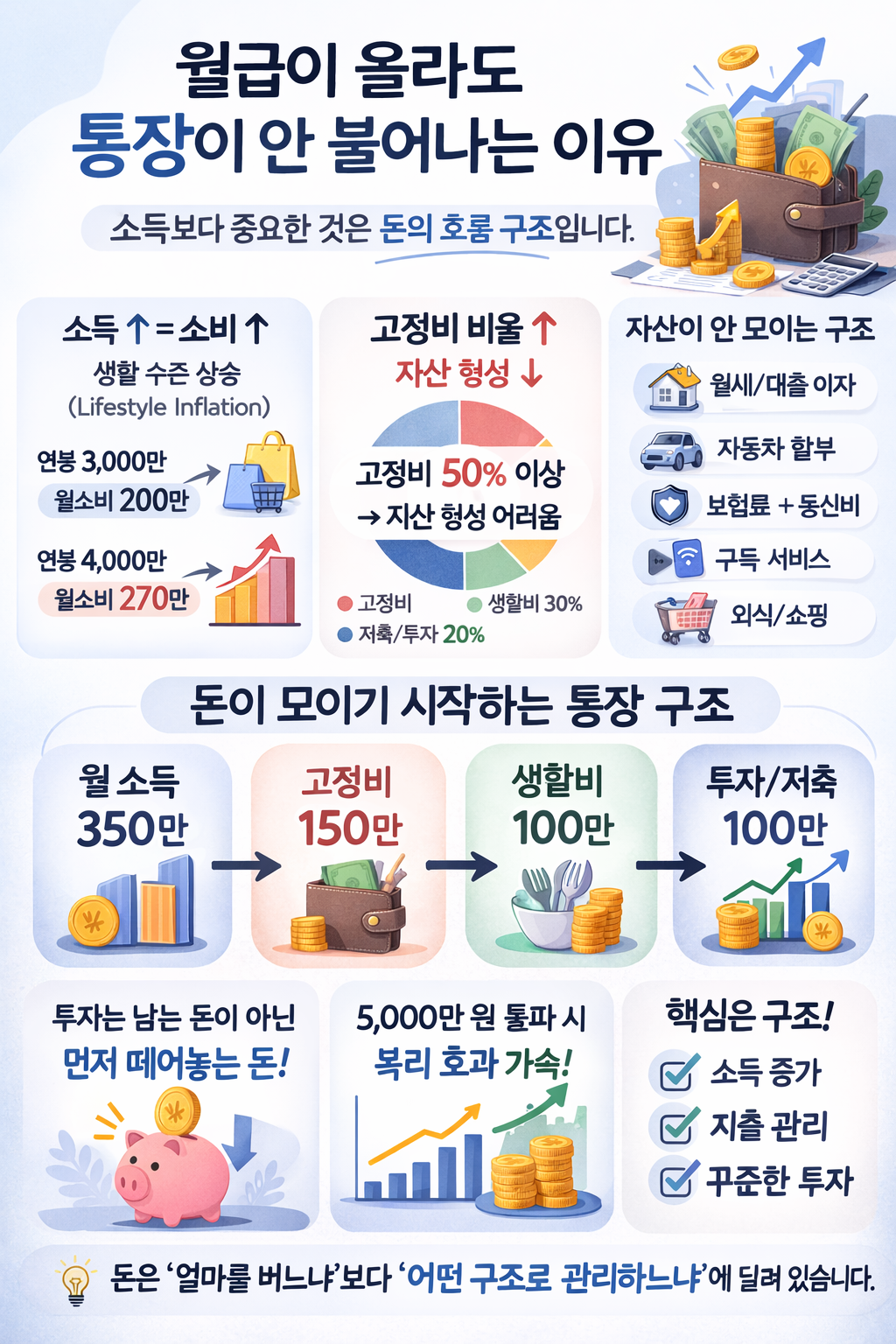

“연봉은 조금씩 오르는데 통장은 그대로다.”

실제로 한국 직장인들의

소득은 매년 조금씩 상승합니다.

하지만 체감 자산은 크게 늘지 않는 경우가 많습니다.

이유는 단순합니다. 소득 증가보다

지출 구조가 더 빠르게 커지기 때문입니다.

1️⃣ 소득이 늘면 소비도 함께 늘어나는 구조

경제학에서는 이를 생활

수준 상승(Lifestyle Inflation)이라고 합니다.

예를 들어보겠습니다.

연봉 3,000만 원일 때

월 소비 200만 원

연봉 4,000만 원이 되면

월 소비가 260~280만 원으로

늘어나는 경우가 많습니다.

조금 더 좋은 집

조금 더 좋은 차

조금 더 좋은 소비

이렇게 생활 수준이 자연스럽게

올라가면서 저축 증가가 거의

발생하지 않는 구조가 만들어집니다.

2️⃣ 고정비가 자산 형성을 막는다

자산이 쌓이지 않는 가장 큰 이유는 고정비 구조입니다.

대표적인 고정비는 다음과 같습니다.

월세 또는 대출 이자

자동차 할부

보험료

구독 서비스

통신비

고정비는 한 번 늘어나면 줄이기 어렵습니다. 그래서 소득이 늘어도 체감 자산은 늘지 않습니다.

실제로 많은 가계 재무 분석에서 고정비 비율이 50% 이상이면 자산 형성이 매우 어려운 구조라고 분석됩니다.

3️⃣ 투자보다 먼저 필요한 것은 현금흐름 구조

많은 사람들이 투자 종목을 먼저 고민합니다.

“어떤 주식을 사야 할까?”

“ETF가 좋을까?”

“배당주가 좋을까?”

하지만 투자보다 먼저 봐야

할 것은 현금흐름 구조입니다.

예를 들어

월 소득 350만 원이라면

고정비 150만 원

생활비 100만 원

투자/저축 100만 원

이렇게 투자 비중을 먼저 확보하는 구조가 중요합니다.

투자는 남는 돈으로 하는 것이 아니라

먼저 떼어놓고 시작하는 구조가 필요합니다.

4️⃣ 자산이 쌓이기 시작하는 순간

대부분의 사람들에게 자산이 쌓이기

시작하는 시점은 다음과 같습니다.

✔ 고정비가 안정됨

✔ 투자 금액이 일정 수준을 넘음

✔ 복리 효과가 나타남

예를 들어 투자 자산이 5,000만 원을

넘으면 시장 상승 시 자산 증가

속도가 눈에 띄게 빨라집니다.

이때부터는

“노동 소득 + 자산 증가”

두 개의 엔진이 동시에 작동합니다.

5️⃣ 결국 중요한 것은 구조

자산 형성은 특별한 투자 비법보다

재무 구조에 의해 결정됩니다.

소득 증가

지출 관리

꾸준한 투자

이 세 가지가 동시에 작동할 때

자산이 안정적으로 증가합니다.

결국 돈은

얼마를 버느냐보다

어떤 구조로 관리하느냐에 따라 달라집니다.