.png?type=w580)

서울시에서 최근 주택가격 상승과 함께 서울시에 거주하는 사람들에 대한 주택연금을 인상하기로 했다. 26년 3월부터 월 수령액이 인상되고 초기 보증료가 1.5%에서 1% 인하되어 혜택은 더욱 확대된다. 노령층들이 의학기술의 발달과 함께 장수할 수 있게 됨에 따라 노년층들이 일자리를 잃고 나오는 연금이 없다면 삶은 차라리 죽는 것이 나을 수도 있을 정도로 지옥이다. 그래서 젊었을 때 열심히 부동산이나 주식을 통해 자산을 늘리고 늘린 자산으로 미래에 돈을 못 벌게 된 나를 위해 준비하는 것이다.

오늘은 주택연금 인상 및 보증료 인하, 월 300만원 세팅하기에 대한 포스팅입니다.

서울시 주택연금

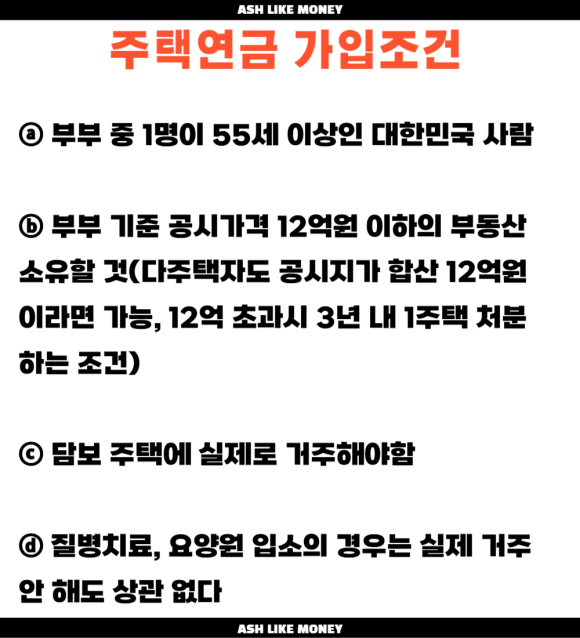

주택연금이란 주택보유자가 집을 담보로 하여 내 집에 살면서 평생 동안 매월 연금을 받을 수 있도록 하는 제도이다. 부부 중 한 명이라도 55세 이상이고 공시가격 12억원 이하의 주택 또는 주거 용도의 오피스텔을 소유한 사람이라면 누구나 이용할 수 있다. 다주택자라도 부부 소유주택의 공시가격이 합산한 금액이 12억 이하라면 신청할 수 있다. 주택연금을 월 수령액은 아파트의 경우 한국부동산원이나 KB시세를 순차적으로 적용하고 아파트 이외의 경우 감정기관의 감정평가를 통해 시세가 적용되는데, 보통 공시지가에서 보정률 1.2배~1.5배 정도를 생각하면 된다.

예를들어, 나의 아파트가 자양동 아파트이고 공시지가가 11.9억이라면, 주택연금을 신청할 수 있다. 그리고 나의 주택이 빌라이고 공시지가가 5억이라면 감정평가액을 받아 약 1.2배를 받으면 6억이고 6억에 대한 주택연금을 수령할 수 있다. 마찬가지로, 공시지가로 총 12억 이하라면 다주택자도 주택연금을 수령할 수 있다. 하지만 서울 내에서 중상급지인 동작, 강동, 마포, 성동, 양천, 광진구의 신축 아파트일 경우 공시지가 12억을 훌쩍 뛰어넘기 때문에 1채만 가지고 있어도 주택연금을 받지 못할 확률이 높다.

주택연금 조건/신청

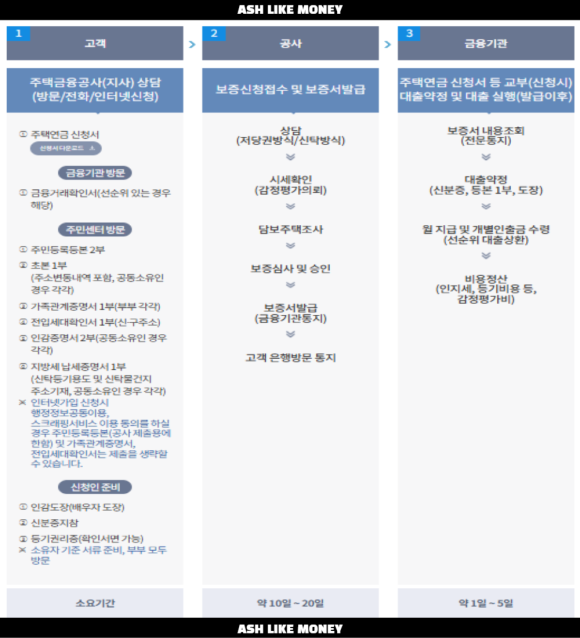

주택연금을 신청하려면 한국주택금융공사 스마트주택금융 앱 또는 홈페이지에서 상담신청을 먼저 한다. 아니면 전국 한국주택금융공사 지사 방문하여 방문 상담을 한다. 한국주택금융공사에서 보증 심사를 실시하는데, 담보 주택의 공시지가 평가를 하여 12억원 이하, 실거주, 부부 중 1명이라도 55세 이상이라면 가입조건이 충족된다.

연금 월 300 세팅 ?

주택연금을 통해 평생 동안 가입자 및 배우자 모두에게 거주를 보장하며 연금을 매달 지급한다. 국가가 연금지급을 보증하기 때문에 연금지급 중단의 위험이 없다. 게다가 부부 중 1명이 사망하더라도 연금 감액 없이 100% 동일한 금액을 지급해준다. 나중에 부부 모두 사망하고 부부의 자녀가 주택을 처분하고 정산을 한다면 연금수령액 등이 집값을 초과하여도 상속인에게 청구하지 못하고 반대로 집값이 상승하여 남는다면 상속인에게 돌아간다.

연금은 나이가 더 많고 주택가액이 비쌀수록 금액을 더 많이 지급한다. 종신으로 지급하며 정액형이다. 만약, 70세부터 주택연금으로 월 300을 세팅하고 싶다면, 주택가액이 공시지가로 11억원부터 12억원이면 매달 327만원이 지급된다. 주택형 오피스텔의 경우 일반주택보다는 연금액이 적지만 거의 10만원 밖에 차이가 나지 않는다. 26년 3월부터 월 수령액이 평균 4만원이 인상되고 초기 보증료도 기존 1.5%에서 1%까지 인하된다.

주의사항

보증기한의 경우 본인 및 배우자의 사망시까지지만, 주택연금을 이용하는 도중에 이혼을 하는 경우 이혼한 배우자는 주택연금을 받을 수 없다. 또한, 주택연금을 이용하는 도중에 재혼을 한다고 해도 재혼한 배우자는 주택연금을 받을 수 없다. 가입비의 경우 주택가격의 1%를 최초 연금지급일에 납부해야 하며 연 보증료는 보증잔액의 0.7%를 매월 납부해야 한다. 또한, 가입 당시 재개발 및 재건축이 예정되어있다고 해도 관리처분인가 단계 전까지는 주택연금으로 돈을 지급받을 수 있다.