2026년 3월 3일, 마국주식 연구센터에서 다룰 종목은 AST 스페이스모바일(AST SpaceMobile)입니다.

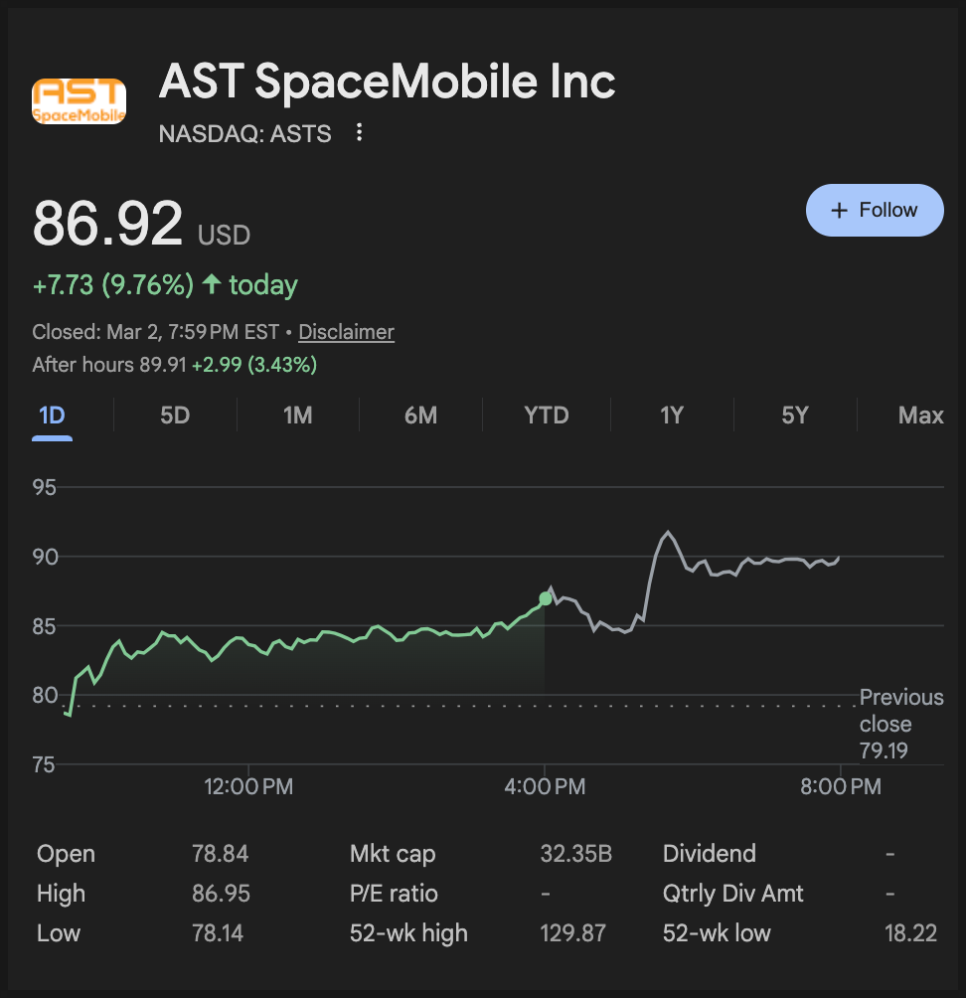

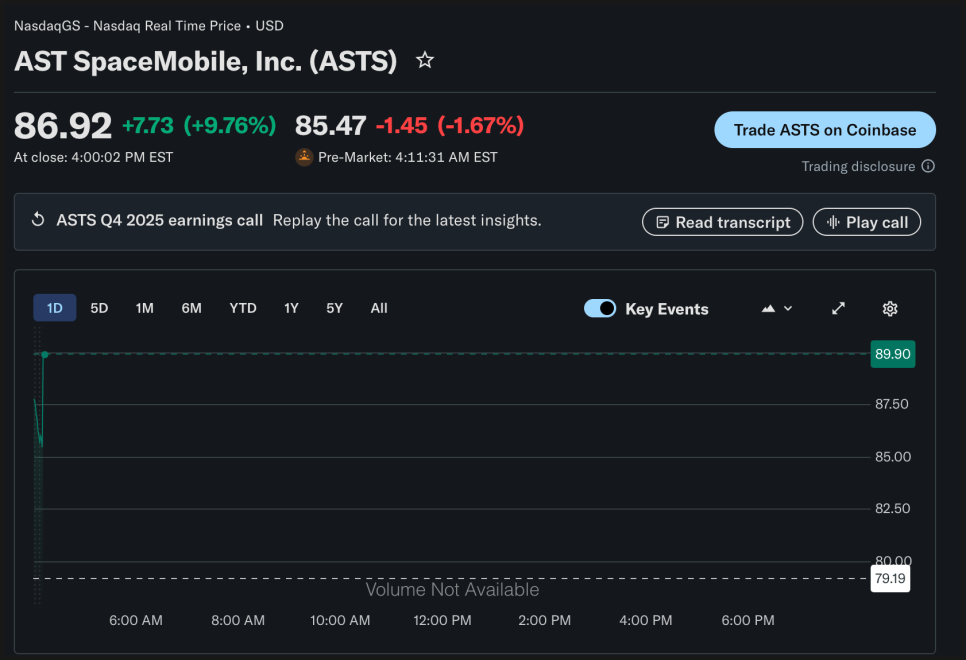

이번에 막 실적을 발표했죠. 본격적으로 매출이 발생하기 시작했고 위성 배치와 파트너십 확장도 속도를 내며 완전히 새로운 국면에 들어섰다고 평가를 받고 있습니다. 실적 발표 직후 애프터마켓에서 한때 90 달러 이상 오르기도 했습니다.

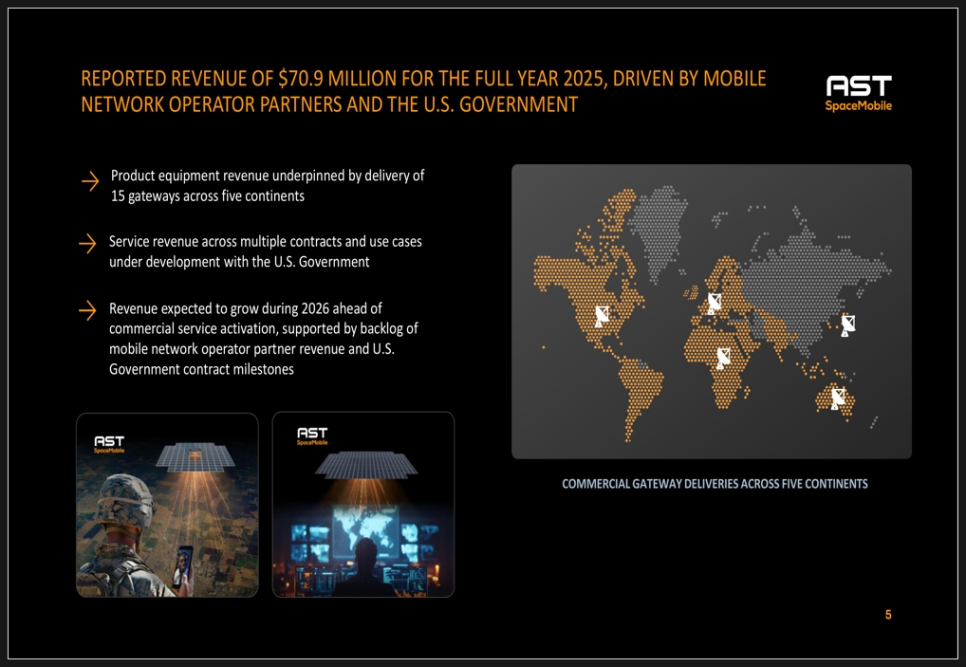

먼저 실적을 보면, 2025년 연간 매출은 7,090만 달러, 4분기 매출은 5,430만 달러로 집계됐습니다. 특히 4분기 매출은 시장 전망치를 약 37% 상회했습니다. 매출의 주요 원천은 두 가지입니다. 하나는 글로벌 이동통신사 파트너로부터 발생한 장비 및 계약 매출이고, 다른 하나는 미국 정부 관련 계약입니다. 5개 대륙에 걸쳐 15개의 게이트웨이를 납품한 것이 장비 매출을 견인했고, 미국 정부와의 다양한 프로젝트가 서비스 매출을 구성했습니다.

더 눈에 띄는 부분은 계약 기반 매출입니다. 회사는 파트너들로부터 총 12억 달러 이상 규모의 계약 매출 약정을 확보했다고 밝혔습니다. 그중에는 사우디 그룹(stc Group)으로부터 받은 1억7,500만 달러 규모의 상업적 선지급금도 포함돼 있습니다. 10년 장기 상업 계약의 일환인데, 단순한 기대치가 아니라 실제 현금이 들어온 구조라는 점에서 의미가 큽니다.

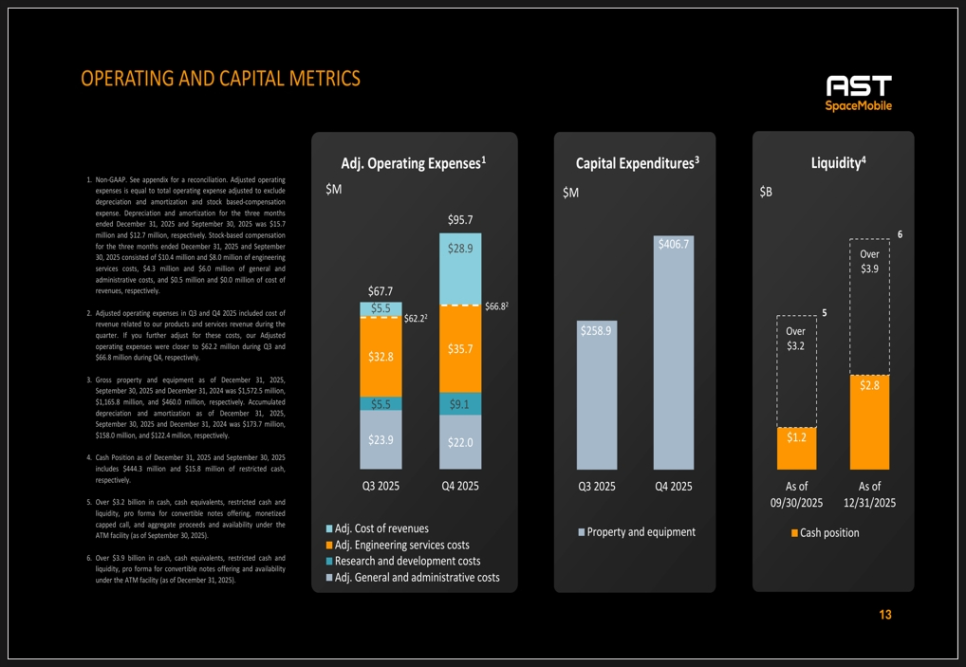

재무 안정성 측면에서는 비교적 여유가 있습니다. 2025년 12월 31일 기준으로 현금, 현금성 자산, 제한 현금 및 유동성을 포함해 약 39억 달러 수준의 유동성을 확보해 100기 이상 위성망 구축을 충분히 감당할 수 있다고 밝혔습니다.

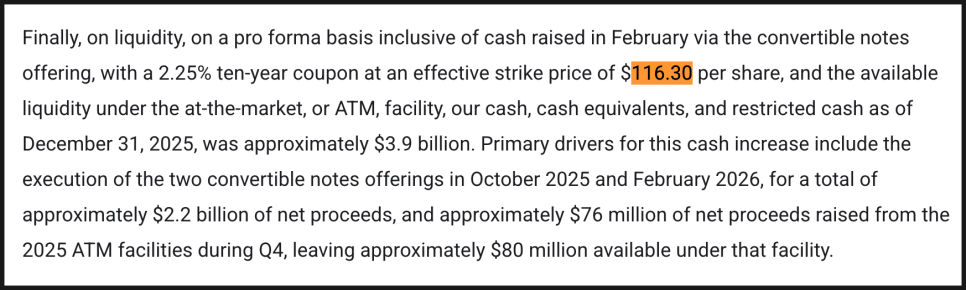

3분기 말 32억 달러에서 더 늘어난 수치인데, 전환사채 발행과 ATM 프로그램을 통한 자금 조달이 반영된 결과입니다. 다만 전환사채는 향후 주식 희석 가능성을 내포하고 있기 때문에, 투자자 입장에서는 장기적인 자본 구조도 함께 고려해야 하는 부분입니다. 최근 발행한 10년 만기 전환사채의 이자율은 2.25%이며, 전환가는 주당 116.30달러입니다. 회사는 현재 추가 전환사채 발행 계획은 없다고 선을 그었습니다.

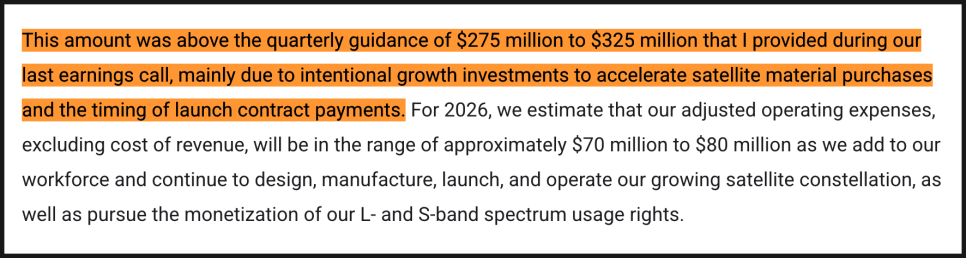

재무 책임자인 앤드루 마틴 존슨(Andrew Martin Johnson)은 비용 증가에 대해서도 솔직하게 언급했습니다. 4분기 비GAAP 조정 운영비는 9,570만 달러로 전 분기 대비 증가했으며, 자본적 지출은 약 4억700만 달러에 달했습니다. 위성 생산 속도를 끌어올리면서 비용이 빠르게 늘어나고 있는 상황 속에서 발사 계약 선지급에 따른 의도적인 투자 확대라고 설명했는데요. 2026년에도 분기별 변동성은 크겠지만, 연간 기준으로 매출 성장을 평가해야 한다는 점을 강조했습니다.

유동성 측면에서는 약 39억 달러의 현금 및 가용 유동성을 확보해 100기 이상 위성망 구축을 충분히 감당할 수 있다고 밝혔습니다. 최근 발행한 10년 만기 전환사채의 쿠폰은 2.25%이며, 전환가는 주당 116.30달러입니다. 회사는 현재 추가 전환사채 발행 계획은 없다고 선을 그었습니다.

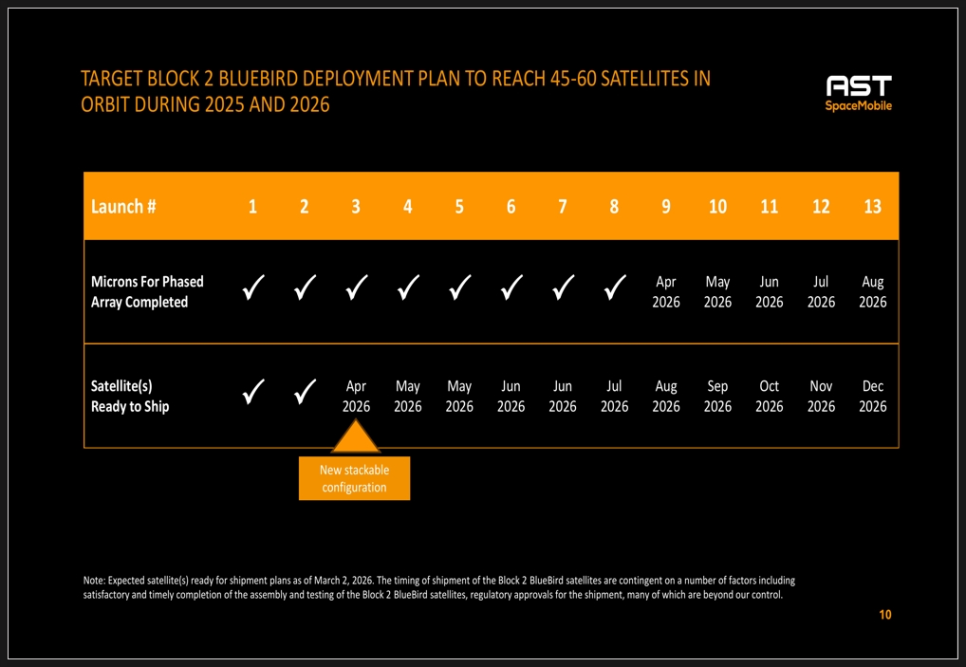

이제 사업의 본질인 기술적 진전 상황을 보겠습니다. AST 스페이스모바일은 블루버드(BlueBird) 위성 프로그램을 중심으로 생산과 발사를 확대하고 있습니다. 2026년 말까지 최대 60기의 위성을 서비스 준비 상태로 갖추겠다는 목표를 제시했는데요. 이 정도 규모는 글로벌 직접 단말 연결 서비스를 실질적으로 구현하기 위한 최소한의 네트워크 기반이라고 볼 수 있습니다.

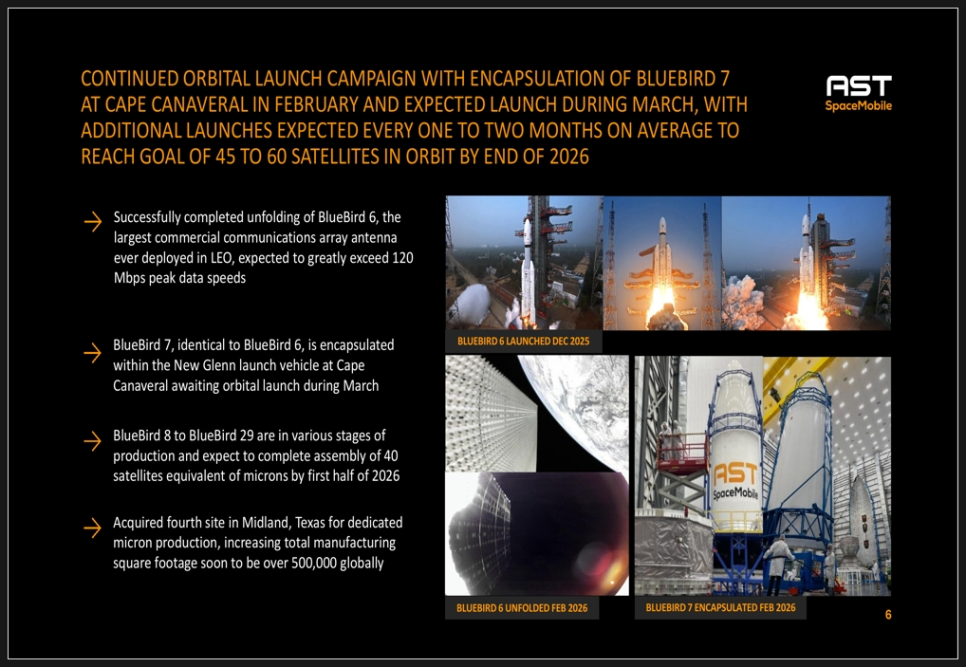

한편 최근 블루버드 6(BlueBird 6)의 전개를 성공적으로 완료했는데요. 회사는 이를 저궤도에서 전개된 상업용 통신 안테나 중 가장 큰 어레이라고 설명했습니다. 최고 데이터 속도는 120Mbps를 크게 상회할 것으로 예상하고 있는데, 이를 통해 우주 기반 셀룰러 브로드밴드를 구현하겠다는 전략입니다.

발사 일정도 속도를 내고 있습니다. 블루버드 7은 2월에 캡슐화 작업을 마쳤고 3월 발사를 목표로 하고 있습니다. 이후 평균 1~2개월 간격으로 추가 발사가 이어질 계획입니다. 제조 역량도 확장 중입니다. 2026년 상반기까지 40기 위성 조립을 완료하는 것이 목표이며, 이를 위해 텍사스 미들랜드에 네 번째 생산 시설을 인수했습니다. 전 세계 총 생산 면적은 50만 제곱피트를 넘어섰습니다.

파트너 생태계도 확장되고 있습니다. 현재 50개 이상의 이동통신사와 협력 관계를 맺고 있으며, 이들이 보유한 가입자 수는 약 30억 명에 달합니다. 최근에는 오랑주(Orange), 텔레포니카(Telefonica), CK 허치슨(CK Hutchison), 타이완 모바일(Taiwan Mobile), 선라이즈(Sunrise) 등과 협력을 확대했고, 보다폰(Vodafone)과의 프로젝트도 진행 중입니다.

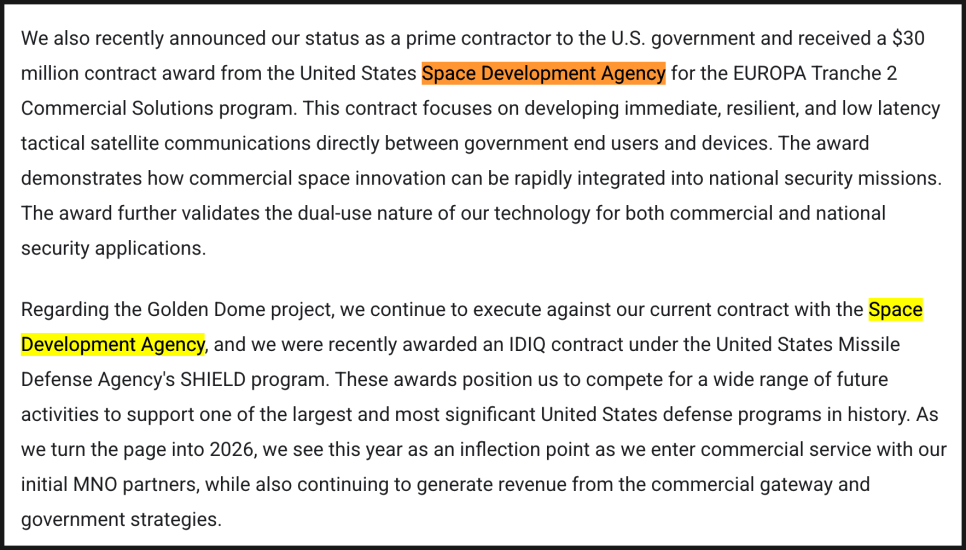

정부 사업 역시 핵심 축으로 부각됐습니다. 미국 우주개발청(Space Development Agency)과 미사일방어청(U.S. Missile Defense Agency)의 SHIELD 프로그램 등에서 프라임 계약 지위를 확보하며, 기술의 이중 용도, 즉 상업과 국가안보를 동시에 지원하는 구조를 강조했습니다. 특히 정부 매출은 전체 위성망 완성에 의존하지 않고, 위성 수 증가에 따라 점진적으로 확장 가능한 구조라는 점을 회사는 반복적으로 설명했습니다.

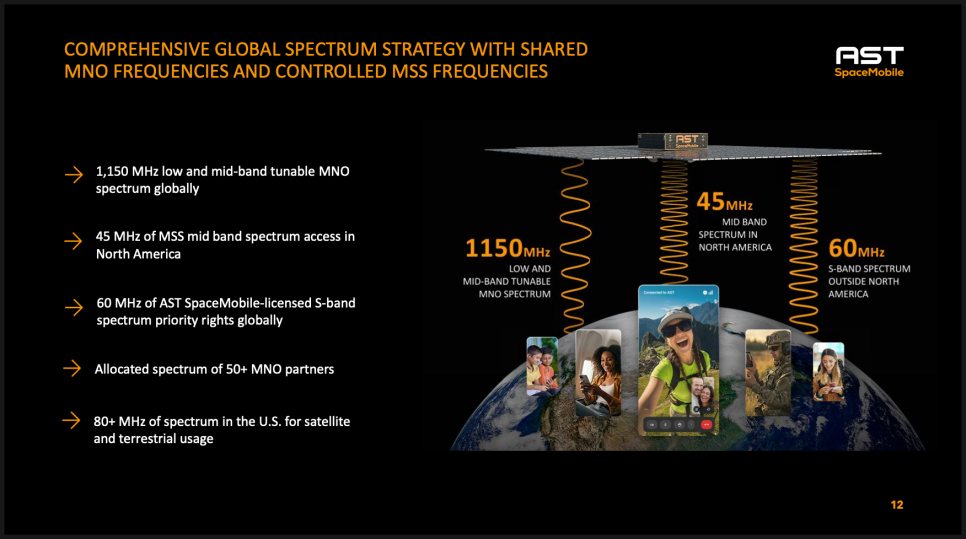

또 하나 흥미로운 부분은 기술 차별화에 대한 강한 메시지였습니다. 회사는 자신들이 4G와 5G, 향후 6G까지 직접 단말기 연결을 구현할 수 있는 유일한 기업이라고 주장했습니다. 3,100건 이상의 특허 및 출원 포트폴리오, 95%에 달하는 수직계열화 제조 구조, 그리고 자체 개발 ASIC 칩을 통해 위성당 10기가헤르츠 처리 대역폭을 확보하겠다는 계획을 내세웠습니다. 이는 단순한 문자 전송이 아니라, 음성통화와 영상통화, 스트리밍까지 가능한 ‘진짜 셀룰러’ 서비스를 구현하겠다는 전략입니다.

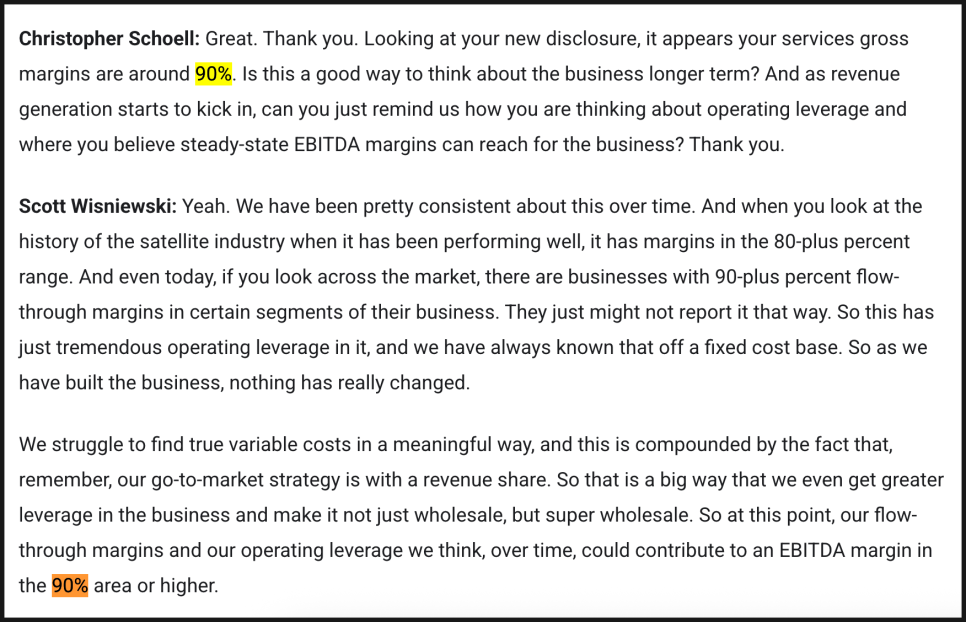

한편 컨콜에서 수익 구조에 대한 질문이 나왔는데 장기 마진 구조가 매우 공격적으로 제시됐습니다. 회사는 위성 산업 특성상 고정비 기반 구조이기 때문에 매출이 늘어날수록 레버리지 효과가 크다고 설명했습니다. 서비스 부문 총마진은 약 90% 수준으로 보고되고 있으며, 장기적으로 EBITDA 마진이 90% 이상도 가능하다는 언급까지 나왔습니다. 이는 수백 기 위성이 완성되고 상업 서비스가 본격화됐을 때를 전제로 한 시나리오입니다.

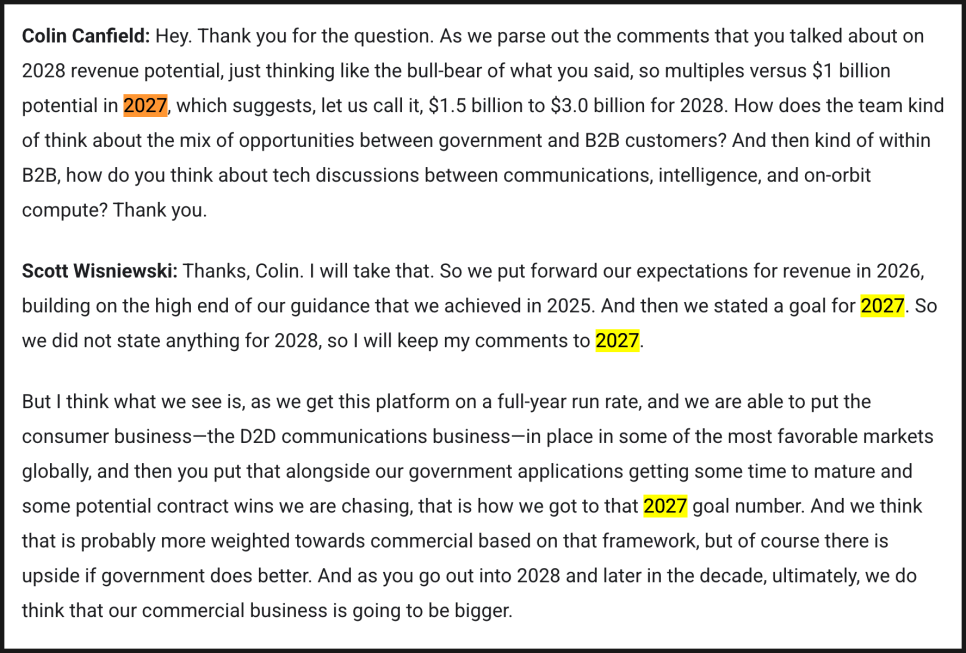

2027년 10억 달러 매출 목표와 관련해, 현재 확보된 12억 달러 계약 잔고가 어느 정도 기여하느냐는 질문도 있었습니다. 경영진은 해당 잔고가 중요한 신뢰 지표이기는 하지만, 2027년 목표 매출 중에서 차지하는 비중은 소수라고 설명했습니다. 대략 연간 수억 달러, 즉 1억~3억 달러 수준이 계약 기반 매출에서 기여하고, 나머지는 실제 상업 서비스 이용 기반 매출이 될 것이라는 구조입니다. 장기적으로는 정부보다 상업 부문이 더 커질 것이라는 기존 전제를 유지했습니다.

전체적으로 이번 실적 발표의 핵심을 정리하자면, 2025년은 매출을 발생시키기 시작한 해였고, 2026년은 위성 수를 폭발적으로 늘리며 상업 서비스를 본격화하는 해라는 것입니다. 그리고 2027년은 상업 매출이 구조적으로 반영되는 첫 해가 될 것이라는 로드맵을 제시했습니다. 다만 모든 계획은 위성 발사 일정, 제조 속도, 정부 계약 확대, 상업 서비스 활성화라는 여러 전제 조건에 달려 있다는 점도 분명히 드러난 어닝콜이었습니다.

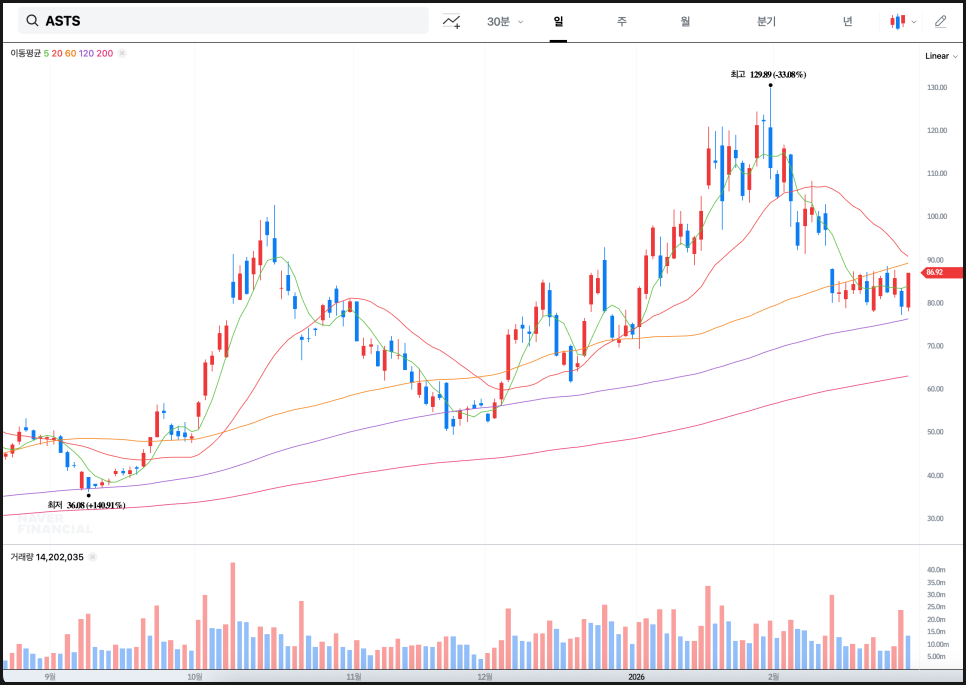

현재 ASTS 주가는 고점 대비 30% 이상 하락한 상태인데요. 120일선에서 지지를 받는 모습을 보여주고 있습니다. 실적 발표 직후 애프터마켓에서 상승하긴 했으나, 현재 이란 전쟁 이슈로 시장 자체가 불안하기 때문에 정규장 뚜껑을 열어봐야겠습니다. 다만 만일 90 달러 레벨을 강한 거래량과 함께 돌파한다면 상승세 전환이 가능할 것으로 보입니다.

주봉으로 볼 때도 현재 5주선과 20주선이 만나는 지점에서 거래가 되고 있습니다. AST 스페이스모바일은 2024년부터 제대로 상승이 시작된 이래로 5주선과 20주선이 만나는 자리에서 바닥이 나와주며 새로운 상승 파동이 시작됐는데요. 만일 90 달러를 제대로 돌파하며 5주선 위로 안착한다면 신고가를 다시 한 번 노려볼 수 있을 것으로 보입니다.

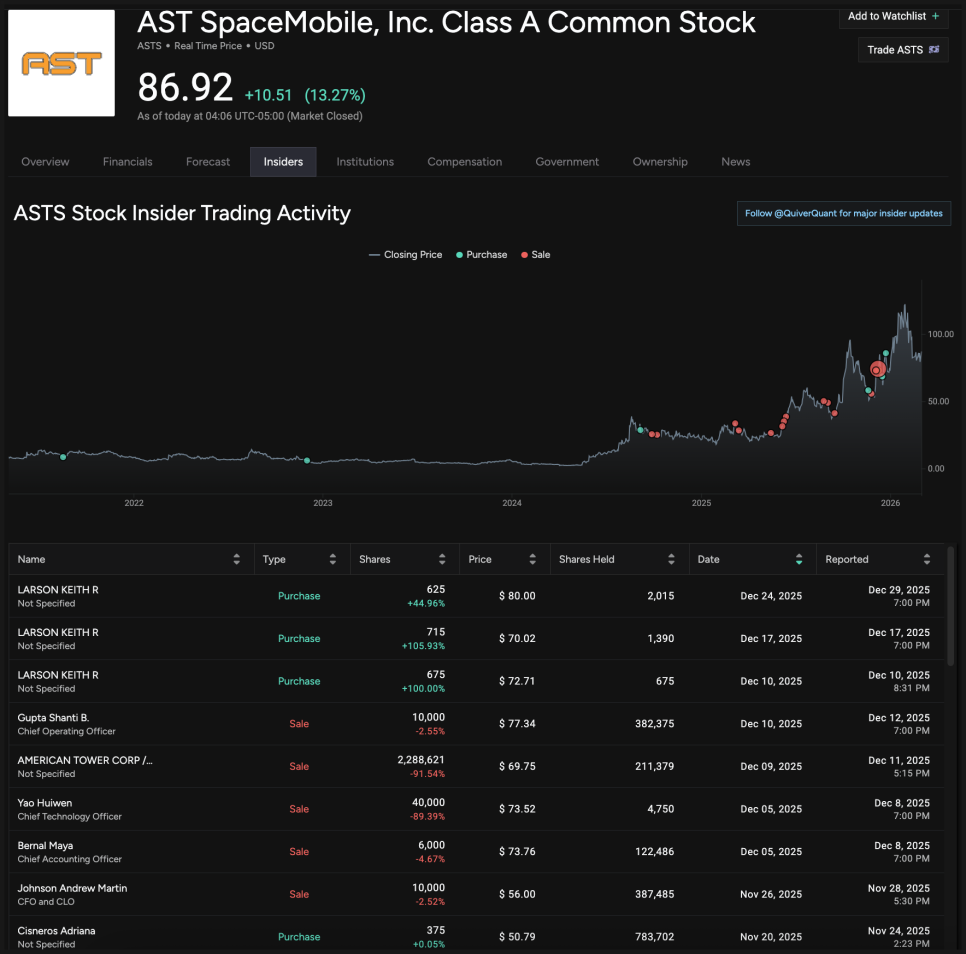

투자 심리 측면에서 긍정적인 것은 최근 내부자 매수 거래가 있었다는 건데요. LARSON KEITH라는 보드 멤버가 2025년 12월에 2000주 정도를 매수했습니다. 70 달러에서 80 달러 사이에서 매수를 한 것으로 보입니다.

2000주면 대략 한국 돈으로 2억원에서 3억원 수준이라 대단한 수준은 아니긴 하지만, 그럼에도 지난 2년 연속 주가가 어마어마하게 올랐음에도 내부자 매수가 발생했다는 것 자체가 투자 심리에는 긍정적으로 작용할 수 있을 것 같습니다. 아무리 이사회 멤버라 해도 주가가 떨어질 걸 뻔히 알면서 돈을 버릴 일은 없으리라 생각할 수 있으니까요.

3월 3일 프리마켓에서는 하락 출발을 하고 있습니다만, 정규장을 어느 정도 레벨에서 마감하는지 지켜보도록 하겠습니다.