ISC 리포트와 기업&차트를 함께

알아보는 시간을 가져보겠습니다.

현대차증권은 ISC에 대해 목표주가

75,000원 목표주가 유지를 전했습니다.

ISC 간단 기업분석

반도체 및 전자부품 검사장비의 핵심소모부품인

후공정 테스트 소켓 제품 생산

주력사업은

반도체 IC 와 IT 디바이스등을 테스트하는

반도체테스트 솔루션 사업

반도체테스트용 실리콘러버소켓은

글로벌 시장 약 90%를 점유하고 있음

신사업으로 mmWave(28GHz)

5G 안테나용 FCCL 제조를 위한

신사업 추진중

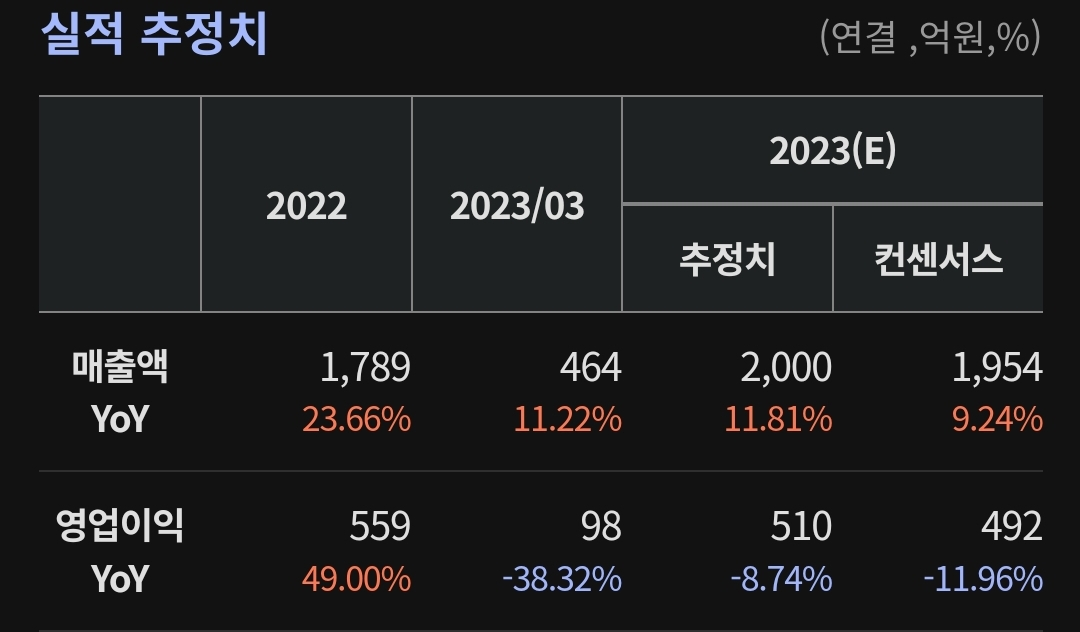

ISC 실적

23. 1Q

매출액 : 464억

영업이익 : 98억

부채비율 : 33.26%

유보율 : 3,329.79%

재정적으로 부채비율 양호하며,

유보율도 좋습니다.

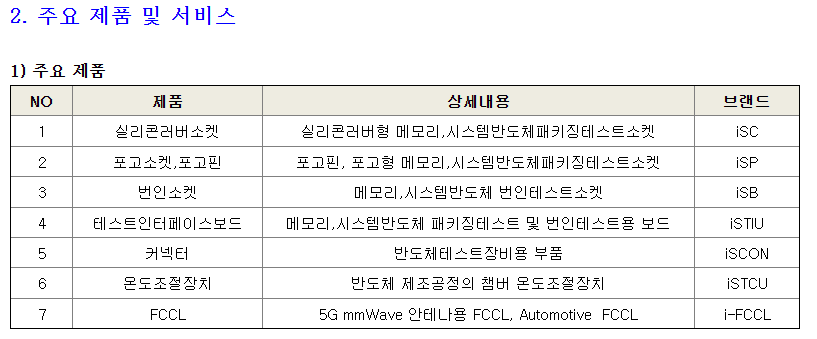

ISC 주요제품

실리콘러버 소켓 ISC

실리콘러버형 메모리,

시스템반도체패키징테스트소켓

반도체제조사에서 개발, 제조되어 스마트폰,

자동차, IT, BT, 각종 가전제품 등에 사용되

반도체 IC의 Final Test시 양품 또는 불량인지를

검사하는 데 사용되는 소모성 부품이자

반도체 테스트 공정에 가장 중요한 핵심부품

포고소켓, 포고핀 ISP

포고핀, 포고형 메모리,

시스템반도체 패키징 테스트 소켓

번인소켓 ISB

메모리, 시스템반도체 번인테스트 소켓

번인테스트소켓은 반도체IC에 불리한 고온 환경에

제품을 노출시켜 불량을 검출하는 공정에

사용하는 테스트소켓

테스트인터페이스보드 ISTIU

메모리, 시스템반도체 패키징 테스트 및

번인테스트용 보드

테스트인터페이스유닛은 테스트소켓과 더불어

반도체 테스트 공정 상 중요 부품중에하나

커넥터 ISCON

반도체테스트장비용 부품

디바이스 내 주요 부품을 연결하는 커넥터

온도조절장치 ISTCU

반도체 제조공정의 챔버 온도 조절장치

FCCL I-FCCL

5G mmWave 안테나용 FCCL,

Automotive FCCL

전자제품의 소형화, 경량화를 위한

인쇄회로기판의 슬림화로 수요가 확대되고 있는

연성회로기판의 핵심 소재

본사인 ISC를 거점으로 7개의 생산,판매법인으로

구성된 글로벌 반도체테스트부품 기업

반도체테스트용 실리콘러버 소켓은 세계 최초로

상용화, 양산화에 성공해 글로벌시장 약 90%를 점유

1) 반도체테스트솔루션 사업

ISC가 세계 최초로 상용화, 양산화한

실리콘러버소켓은 메모리반도체 테스트에

전량 사용되고 있음.

17년부터 시스템반도체용 테스트에도

상당수 사용되고 있으며

서버용 CPU, GPU 반도체 테스트에

탁월한 성능을 보여 다수의 글로벌 반도체 제조사와

팹리스 고객사들이 ISC의 실리콘 러버소켓을 채택

포고핀 전문기업 (주)프로웰(Prowell)을 인수하여

포고핀 소켓의 선행기술확보, 생산능력 확대에 집중

글로벌 테스트소켓 시장의 약 70%를 차지하는

포고핀 소켓 내 매출과 점유율이 늘어날 것으로 기대

2) FCCL 사업

ISC가 신사업으로 전개하는 FCCL 사업

mmWave 5G 안테나용 FCCL을 개발 하는 것

국내외 PI 필름, FPCB제조사, 통신장비와

스마트폰 제조사를 대상으로

제품 테스트를 진행 중

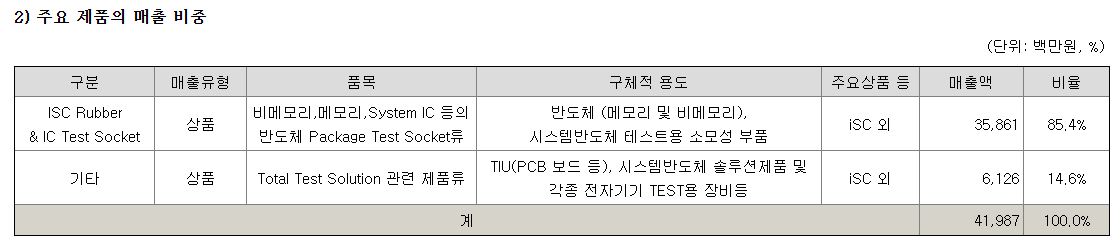

주요제품별 매출 및 비중

ISC 러버, IC 테스트 소켓

매출액 : 358억

비율 : 85.4%

전체 테스트 솔루션 관련 제품

매출액 : 61억

비율 : 14.6%

회사에서 말하는 영업상황

IoT, AI, 5G, VR, AR, 빅데이터, 자율주행

및 전기자동차 등4차 산업 부각으로

IT관련 디바이스에 대한 신규 수요가 증가하며

전 세계 반도체 및 관련 시장이 성장하고 있습니다.

특히 팬데믹 기간 원격근무, 인공지능, 데이터센터

수요가 급증하면서 당사 매출 역시 높은 폭의

성장률을 보였습니다.

그러나 22년 4분기부터 지속된 반도체 경기둔화와

이에 따른 주요 IDM, Foundry 고객사의 감산,

단가인하가 지속되면서

올해는 다소 성장률이 둔화될 것으로 예상합니다.

하지만 개인 의견으로는

하반기부터 AI반도체를 시작으로,

실적개선이 일어나면서 실적은 점진적으로 회복할

가능성이 높을 것 같습니다.

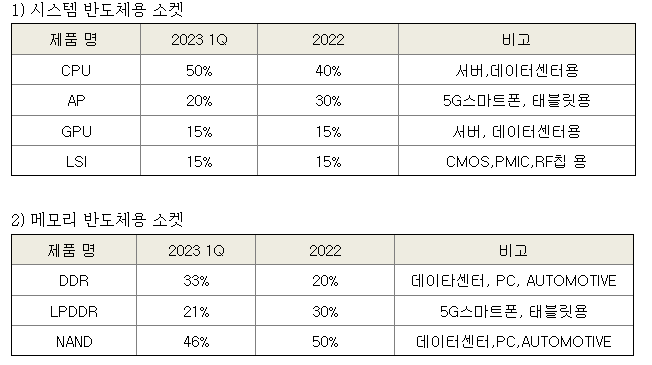

주요 제품별 매출 비중

23.1Q

CPU 비중이 늘어나고 있습니다.

스마트폰과 관련된 AP는 감소했으며

AI와 서버와 관련된 GPU는 비중은 유지중입니다.

하지만 CPU와 GPU는 AI 반도체에 필수적인 요소로

성장은 더 뚜렷하게 나타날 것이라 봅니다.

그리고 DDR도 비중 확대중에 있습니다.

현대차증권에서 말하는 투자포인트

● 반도체 후공정 업종 탑픽으로 제시했습니다.

23년 연결 매출액은 2,001억원(+11.9% YoY),

영업이익 511억원(-8.6% YoY)을

전망한다고 전했습니다.

시스템 반도체향 매출 비중이 65%를 차지하며

글로벌 메모리 업황 악화에도 불구하고 양호한

실적을 기록할 것으로 예상한다고 전했습니다.

23년 동사는 글로벌 1위 GPU 사업자인

엔비디아의 AI GPU향으로 양산용

테스트 소켓 공급

인텔 사업자인 AMD와 신규계약 체결을 완료

AI GPU 출하 증가로 매출의 추가적인

상승이 있을것으로 예상한다고 전했습니다.

●엔비디아 AI GPU 출하의 직접적 수혜를

23년 3분기부터 받을것으로 예상했습니다.

AI, AR/VR등 유망 4차 산업향 공급으로

장기 성장성을 확보했다고 전했습니다.

개인 의견

ISC주봉입니다.

차트는 지속적으로 우상향을 해왔습니다.

반도체시황이 안좋을때도 3만원대에서

잘버텼으며, 엔비디아향 AI 반도체 이슈와 함께

폭발적인 주가 상승이 나오고 있습니다.

현 구간은 보유자의 영역으로 보여집니다.

단기상승을 이용해서 수익을 낼수도 있겠지만

단기적인 트레이딩 관점이지

중장기적으로 본다면

주가를 싸게 매수하는게

제일 중요하다고 생각합니다.

엔비디아, AMD 등 CPU, GPU 호재가 있기에

실적 성장성은 확보가 됐다고 봅니다.

주가는 기존 상승추세선을 하나 돌파했으며

다음 상승선을 그리고 있습니다.

매수를 한다면 기간조정이 왔으면 좋겠습니다.

개인적인 매수 희망가는 5만원 부근과

4만원 부근으로 보고 있습니다.

반도체쪽은 꾸준히 공부하며,

이번 하반기, 상반기를 앞두고

조정이 온다면 기회로 잡으면 좋을것 같습니다.