안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 주 주간 글로벌 투자 자금 흐름은 신흥국을 중심으로 주식펀드 유입이 확대 되면서 채권펀드도 지속적으로 유입되었는데요.

이에 ‘주간 글로벌 투자 자금 흐름(26년 2월 19일 ~ 2월 25일)’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

신흥국을 중심으로 주식펀드 유입 확대, 채권펀드 유입 지속

출처 : 국제금융센터 배기원 / 박승민 책임연구원

주간 글로벌 자금흐름('26.2.19 (목) ~ 2.25 (수))

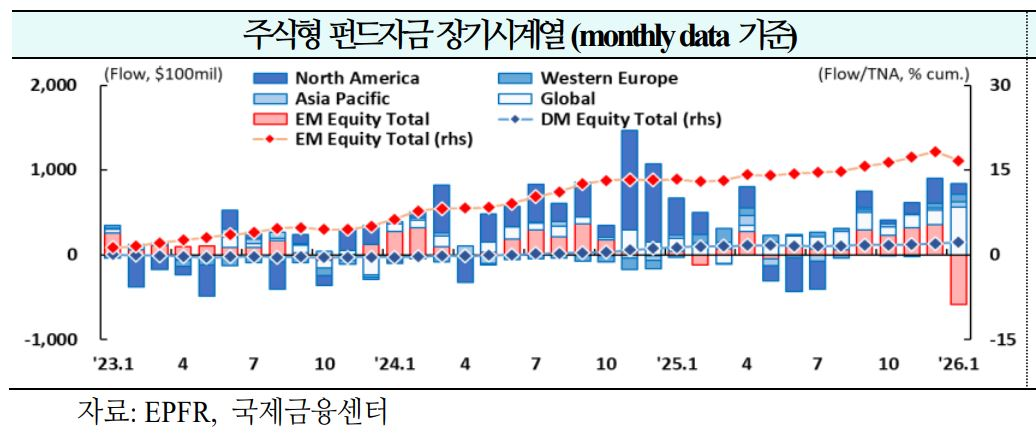

01. 주식

신흥국을 중심으로 유입 확대(+$463억 →+$352억 →+$381억)

1) 북미

5주 연속 유입(+$100억 → +$106억 → +$30억): AI 관련 우려와 지정학적 리스크에도 불구하고, 성장성 및 실적 중심의 펀더멘털이 견조하게 유지되는 상황. 관세 정책 불확실성에 따른 일시적 주가 조정은 매수 기회로 판단되지만, 에너지 섹터의 경우 지정학적 리스크를 선반영한 주가 상승이 과도한 것으로 평가(Barclays)

2) 서유럽

4주 연속 유입(+$26억 → +$30억 → +$32억): 최근 포트폴리오 다변화 움직임 속에서 유럽으로의 자금 유입이 지속되고 있으며, 유럽 주식은 미국 주식 대비 20~30% 정도 할인되어 있어 여전히 저평가 매력이 큰 것으로 판단. 다만 장기적으로는 AI 도입을 통한 부가가치 창출 및 생산성 개선 효과가 미국 대비 제한적일 것으로 예상(Goldman Sachs)

2) 신흥국

4주 연속 유입(+$138억 → +$36억 → +$154억): 신흥국 주식시장은 중국의 추가 부양책 가능성, 달러 약세 기조, 원자재 가격 상승세, 제조업 PMI 개선 등을 고려했을 때 상승세가 지속될 전망. 특히 제조업 중심의 신흥국들은 AI 도입에 따른 실질적 수혜를 보다 크게 받을 것으로 기대(UBS)

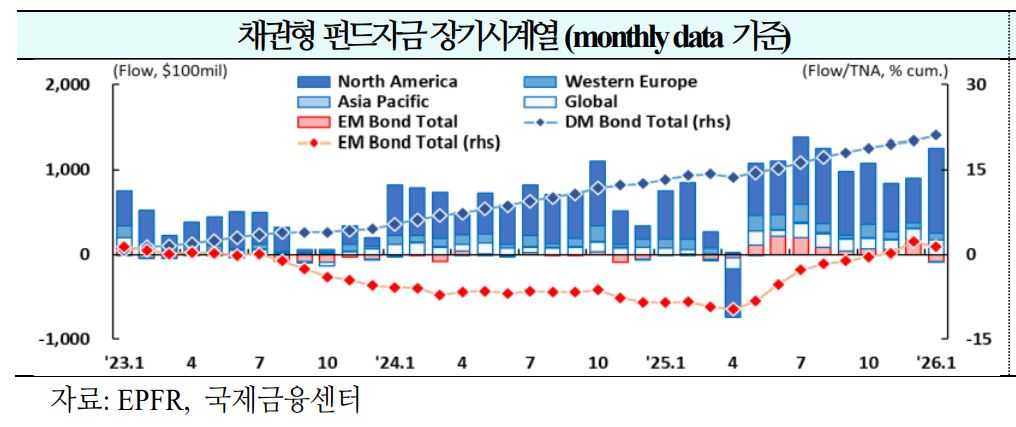

02. 채권

북미를 중심으로 유입 지속(+$254억 →+$264억 →+$168억)

1) 북미

44주 연속 유입(+$172억 → +$152억 → +$92억): AI에 대한 우려, 지정학적 리스크, 정책 불확실성 등에 따른 안전자산 선호 심리가 반영되며 미국 10년물 국채 금리는 2월초 이후 하락세를 이어가는 모습. 향후 AI 관련 부정적 이슈의 심화나 중동발 지정학적 리스크의 급격한 확산이 없는 한, 10년물국채 금리의 추가 하락은 제한적일 것으로 전망(Goldman Sachs)

2) 서유럽

27주 연속 유입(+$38억 → +$43억 → +$36억): EU는 헝가리의 반대로 900억 유로 규모의 우크라이나 대출안을 의결하지 못하였고, 이에 따라 채권 공급이 축소될 것이라는 기대감이 반영되며 EU채권 금리는 하락하는 모습. 하지만 EU 집행위원회가 결국 대안을 마련해 대출안을 통과시킬 것으로 예상되는 만큼 최근의 금리 하락은 과도한 것으로 평가(Citi)

3) 신흥국

3주 연속 유입(+$23억 → +$35억 → +$30억): 미 대법원의 상호관세 무효 판결로 인해 중국, 인도, 인도네시아, 베트남 등 주요 신흥국들의 실효 관세율이 하락할 전망이며, 이에 따른 단기적 투자심리 개선은 해당 국가 국채 금리에 상승 압력으로 작용. 중국의 경우 중국인민은행의 국채 매입, 구매관리자지수(PMI), 전국인민대표대회(NPC) 등을 주시할 필요(Nomura)

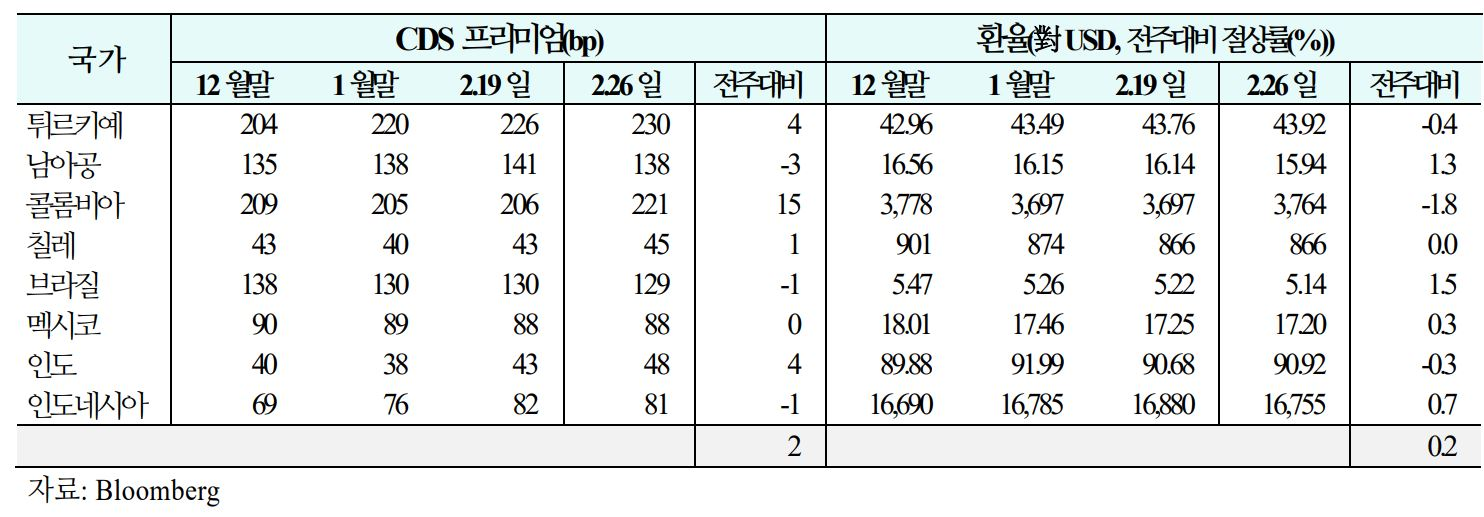

03. 주간 신흥국 CDS 및 환율 동향('26.2.20(금) ~ 2.26(목))

1) CDS

신용위험은 콜롬비아, 튀르키예 등을 중심으로 상승(주간 평균 등락폭:-1bp→+3bp→+2bp)

2) 환율

통화가치는 브라질, 남아공 등을 중심으로 상승(주간평균절상률:+0.9%→-0.5%→+0.2%)