아이온큐( IonQ )가 최근 실적을 발표하며 주가가 시원하게 올랐습니다.

2025년 매출이 폭발적으로 성장했고, 2026년 가이던스는 월가 기대치를 넘어섰습니다. 여기에 미국 국방 관련 대형 계약 체계 참여 자격을 확보했고, 유럽에서는 양자 통신 네트워크를 본격적으로 구축하고 있으며, 자사의 트랩드 아이온 아키텍처 로드맵도 지속적으로 진전시키고 있습니다. 시장 반응도 즉각적이었죠. 실적 발표 이후 주가는 하루 만에 20% 이상 급등했습니다.

아이온큐는 상장된 기업 중에서도 드물게 양자 컴퓨팅 하드웨어에 집중하는 회사입니다. 기존 컴퓨터가 0 또는 1로 표현되는 비트(bit)를 사용한다면, 양자 컴퓨터는 큐비트(qubit)를 사용합니다. 큐비트는 ‘중첩(superposition)’이라는 양자역학적 특성 덕분에 동시에 여러 상태를 가질 수 있습니다. 쉽게 말하면, 특정 계산 문제를 기존 컴퓨터보다 훨씬 빠르게 풀 수 있는 잠재력을 가진 기술입니다.

아이온큐는 ‘트랩드 아이온(trapped ion)’ 방식의 아키텍처를 사용합니다. 전하를 띤 원자를 전자기장 안에 가둔 뒤 레이저로 제어해 연산을 수행하는 방식입니다. 이 구조의 장점은 높은 정밀도, 즉 연산 정확도가 높고 오류가 적다는 점입니다. 양자 컴퓨팅에서 ‘피델리티(fidelity)’라고 부르는 개념인데요. 연산 성공 확률이 높다는 의미입니다.

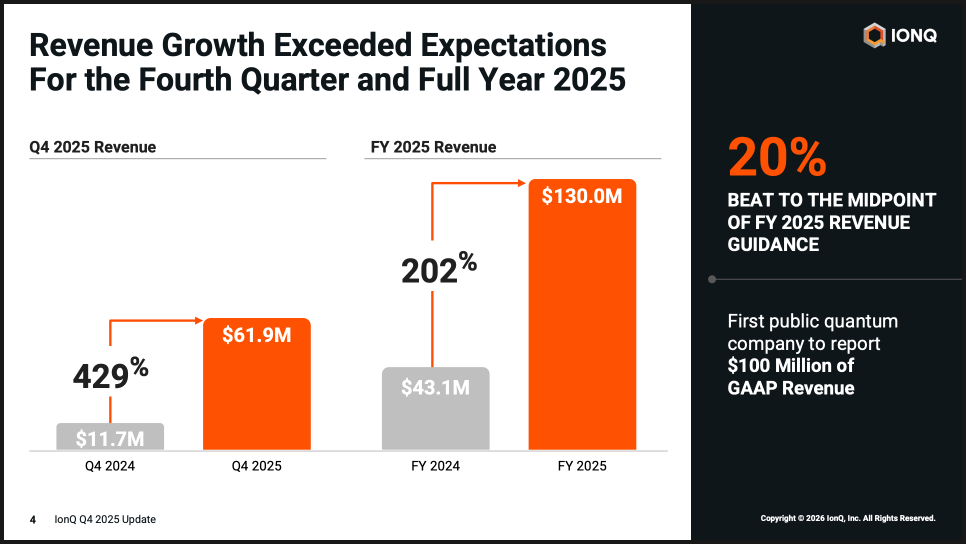

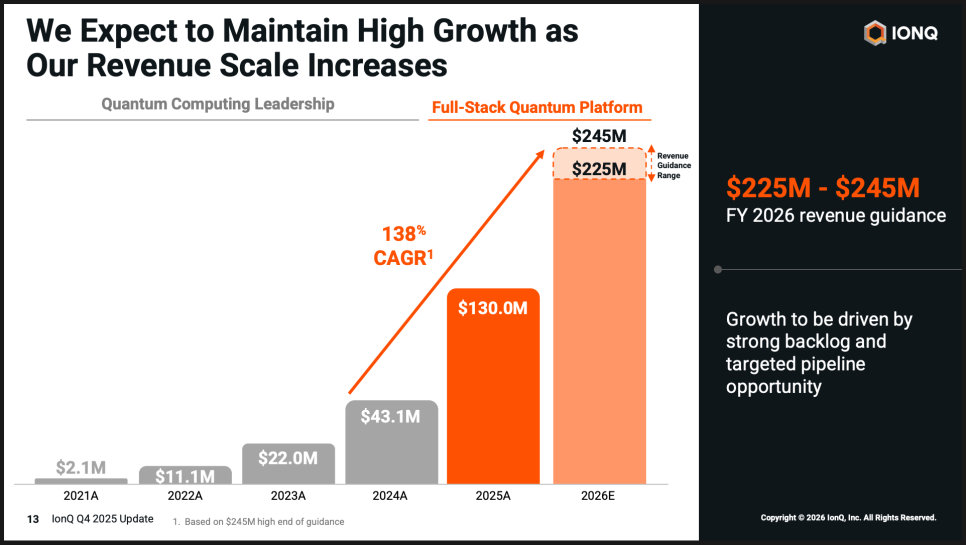

먼저 재무적인 부분부터 보면, 2025년 4분기 매출은 6,190만 달러로 전년 대비 429% 증가했고, 연간 매출은 1억 3천만 달러로 202% 성장했습니다. 특히 회사는 4분기 가이던스 중간값을 55%, 연간 가이던스 중간값을 20% 초과 달성했다고 강조했습니다. 이는 단순한 성장 그 이상으로, 시장 기대치를 반복적으로 상회하고 있다는 점에서 의미가 있습니다.

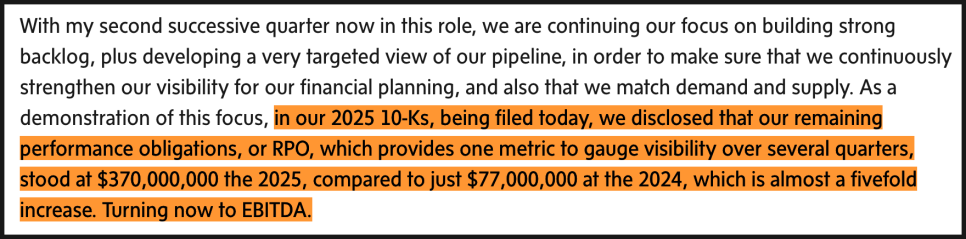

더 인상적인 부분은 남은 수행의무, 즉 RPO(Remaining Performance Obligations)가 2024년 7,700만 달러에서 2025년 3억 7천만 달러로 거의 다섯 배 증가했다는 점입니다. 이는 앞으로 인식될 매출의 가시성이 크게 높아졌다는 의미입니다.

물론 매출이 늘었다고 해서 당장 수익 기업이 된 것은 아닙니다. 아이온큐는 여전히 연구개발, 인프라 확장, 인재 확보에 많은 비용을 투입하고 있고, 순손실 상태입니다. 다만 성장 속도가 빠르다는 점은 분명합니다. 과거에는 연구기관이나 파일럿 프로젝트 중심이었던 수요가 점점 유료 상용 계약으로 전환되고 있다는 신호로 해석할 수 있습니다.

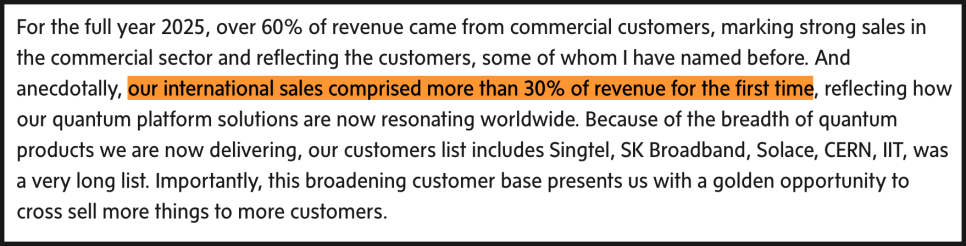

매출 구조도 눈에 띕니다. 2025년 전체 매출의 60% 이상이 상업 고객에서 발생했고, 해외 매출 비중도 처음으로 30%를 넘었습니다. 양자 기술이 더 이상 정부 연구 프로젝트 중심이 아니라 글로벌 상업 시장으로 확장되고 있다는 신호입니다. 특히 한국의 키스티(KISTI) 시스템 판매, 스위스 퀀텀 바젤(Quantum Basel)과의 장기 계약 확대, 유럽 내 국가 단위 양자 네트워크 구축 사례는 아이온큐가 실제로 ‘배포 가능한 상용 시스템’을 판매하고 있다는 점을 보여줍니다.

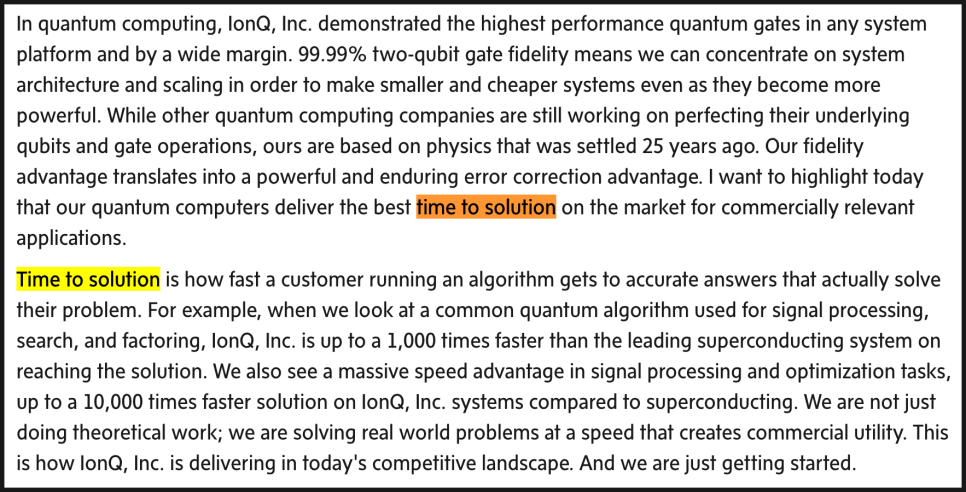

기술적인 부분에서는 두 가지가 핵심입니다. 첫째는 99.99%의 2큐비트 게이트 피델리티입니다. 피델리티는 연산 성공 확률을 의미하는데요. 이 수치가 높을수록 오류 보정 부담이 줄어듭니다. CEO 니콜로 데 마시(Niccolo de Masi)는 자사의 시스템이 상업적으로 의미 있는 문제에서 ‘해결까지 걸리는 시간(Time to Solution)’ 기준으로 경쟁사 대비 최대 1,000배, 특정 최적화 문제에서는 최대 10,000배 빠르다고 강조했습니다. 단순히 큐비트 수 경쟁이 아니라, 실제 문제를 얼마나 빠르게 정확히 푸느냐가 중요하다는 겁니다.

2026년 목표도 분명히 제시했습니다. 연간 매출 가이던스는 2억 2,500만 달러에서 2억 4,500만 달러 사이입니다. 다만 조정 EBITDA는 마이너스 3억 1천만~3억 3천만 달러로 제시했는데요. 이는 연구개발 투자를 공격적으로 이어가겠다는 의미입니다. 실제로 2025년 R&D 비용은 3억 570만 달러로 전년 대비 123% 증가했습니다. 회사는 이를 단순 실험이 아니라 상업적 응용을 위한 투자라고 설명했습니다. 고빈도 거래, 에너지 그리드 최적화, 신약 개발, 반도체 설계 같은 분야를 직접 겨냥하겠다는 구체적 언급도 나왔습니다.

전략적 측면에서도 중요한 진전이 있었습니다.

아이온큐는 미국 미사일 방어청( Missile Defense Agency )의 실드 아이디큐(SHIELD IDIQ) 계약 체계 참여 자격을 확보했습니다. 아이디큐( IDIQ, Indefinite Delivery Indefinite Quantity )는 일정 기간 동안 개별 과제를 수시로 발주할 수 있는 계약 구조입니다. 참여 자격을 얻었다는 것이 곧 매출을 보장한다는 뜻은 아니지만, 향후 국방 관련 양자 프로젝트에 참여할 수 있는 길이 열렸다는 의미입니다. 양자 컴퓨팅과 양자 센싱, 보안 통신은 국가 안보 차원에서 전략 기술로 분류되고 있기 때문에, 이런 포지셔닝은 장기적으로 중요합니다.

또 하나 주목할 부분은 유럽에서의 양자 키 분배 네트워크 구축입니다. 양자 키 분배( QKD, Quantum Key Distribution )는 양자역학 원리를 이용해 암호 키를 생성하는 방식입니다. 누군가 통신을 도청하려고 하면 양자 상태가 변하기 때문에 즉시 감지할 수 있습니다. 물리 법칙 수준에서 보안을 강화하는 기술이라고 이해하시면 됩니다. 루마니아를 포함한 유럽 지역에서 대규모 네트워크를 운영하고 있다는 점은, 양자 보안 기술이 실험 단계를 넘어 실제 인프라로 적용되고 있다는 신호입니다.

최근 글로벌 환경을 보면, 양자 기술은 인공지능이나 반도체와 마찬가지로 전략 산업으로 분류되고 있습니다. 각국 정부가 관련 기술을 국가 경쟁력의 핵심으로 인식하고 있기 때문입니다. 아이온큐가 국방 프로그램에 참여하고 유럽 인프라에 진입한 것은 이런 흐름과 맞닿아 있습니다.

이제 Q&A 세션을 보겠습니다. 아이온큐가 자신들을 더 이상 ‘양자 컴퓨터 한 제품을 파는 회사’가 아니라, 통합 솔루션을 제공하는 플랫폼 기업으로 정의하고 있다는 점이 드러났는데요.

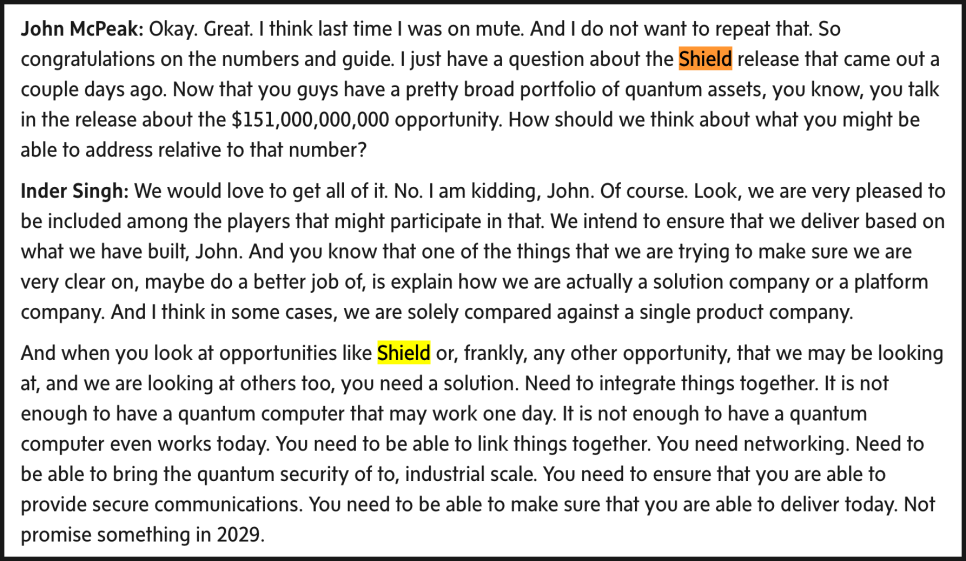

먼저 실드(Shield) 프로그램 관련 질문이 나왔습니다. 1,510억 달러 규모로 언급된 기회 중 아이온큐가 얼마나 차지할 수 있느냐는 질문이었는데요. CFO 인더 싱(Inder Singh)은 단순히 양자 컴퓨터 한 대를 납품하는 개념이 아니라, 컴퓨팅, 네트워킹, 보안, 통신을 모두 통합한 ‘솔루션 세일’이라고 강조했습니다. 지금 당장 작동하는 시스템, 서로 연결되는 인프라, 산업 규모의 보안 체계를 제공할 수 있어야 한다는 점을 분명히 했습니다. 2029년에 될 기술이 아니라, 오늘 배치 가능한 기술이 중요하다는 메시지였습니다. 아이온큐가 국방 및 국가 안보 영역에서 자신들의 강점이 단일 제품이 아니라 플랫폼 통합 역량이라고 보고 있다는 점을 보여줍니다.

스카이워터 테크놀로지스(SkyWater Technology) 인수 진행 상황에 대한 질문에서는, 규제 절차는 예정대로 진행 중이며 특별한 변동은 없다고 밝혔습니다. 다만 더 중요한 메시지는 인수의 전략적 의미였습니다. 아이온큐는 이미 경쟁사로 불릴 수 있는 다른 양자 기업에도 부품을 공급하는 ‘머천트 서플라이어’ 역할을 하고 있다고 설명했습니다. 스카이워터 인수는 이 모델을 강화하는 조치이며, 미국 내 신뢰 가능한 제조 기반을 확보하는 것이 핵심이라고 강조했습니다. 단순히 자체 생산을 위한 인수가 아니라, 생태계 전체를 지탱하는 제조 인프라를 장악하겠다는 전략입니다.

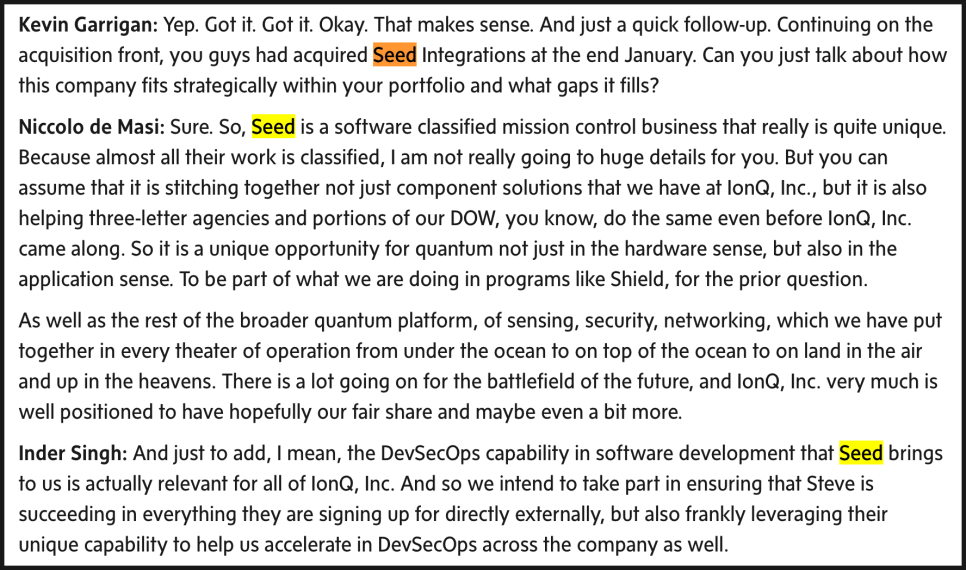

최근 인수한 시드 인테그레이션스(Seed Integrations)에 대해서는, 보안 등급이 높은 미션 컨트롤 소프트웨어 역량을 보유한 기업으로 설명했습니다. 세부 내용은 공개할 수 없지만, 국방 및 정보기관과 연계된 시스템 통합 역량이 핵심이라고 했습니다. 또한 DevSecOps, 즉 개발과 보안 운영을 통합하는 소프트웨어 역량이 회사 전반의 실행 속도를 높이는 데 기여할 것이라고 밝혔습니다. 이는 하드웨어 중심 회사에서 애플리케이션과 보안까지 아우르는 구조로 진화하고 있다는 신호입니다.

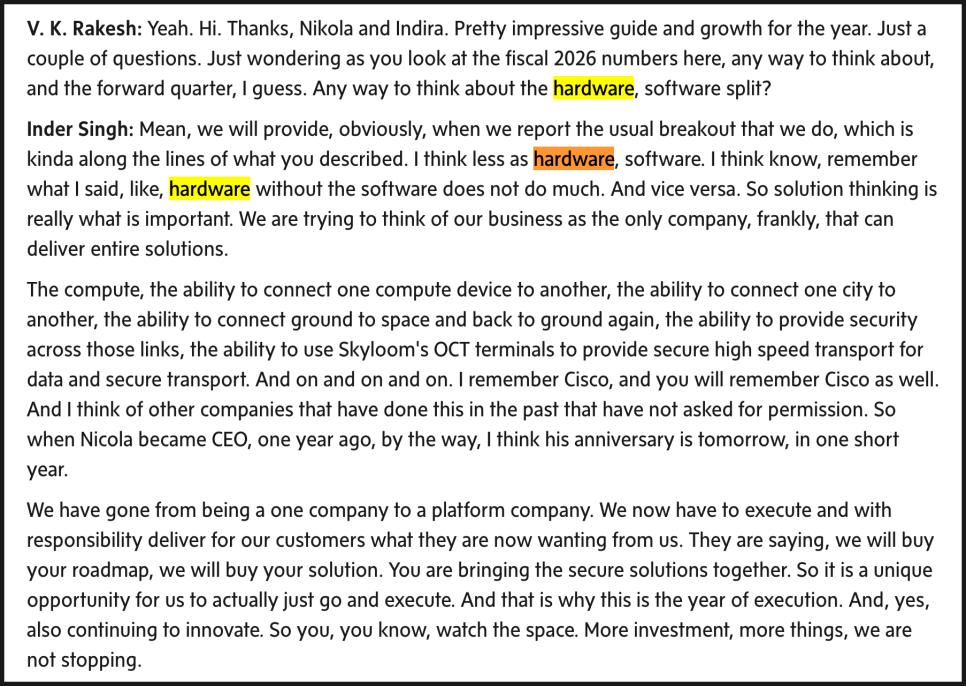

하드웨어와 소프트웨어 매출 비중에 대한 질문에는, 두 요소를 분리해서 보지 말아야 한다고 답했습니다. 하드웨어만으로는 의미가 없고, 소프트웨어와 애플리케이션이 결합되어야 진짜 가치가 나온다는 설명이었습니다. 아이폰과 앱스토어의 관계를 비유로 들며, 양자 생태계에서도 애플리케이션 레이어가 중요하다고 강조했습니다. 이는 아이온큐가 직접 고부가가치 애플리케이션 개발에도 투자하겠다는 전략과 연결됩니다.

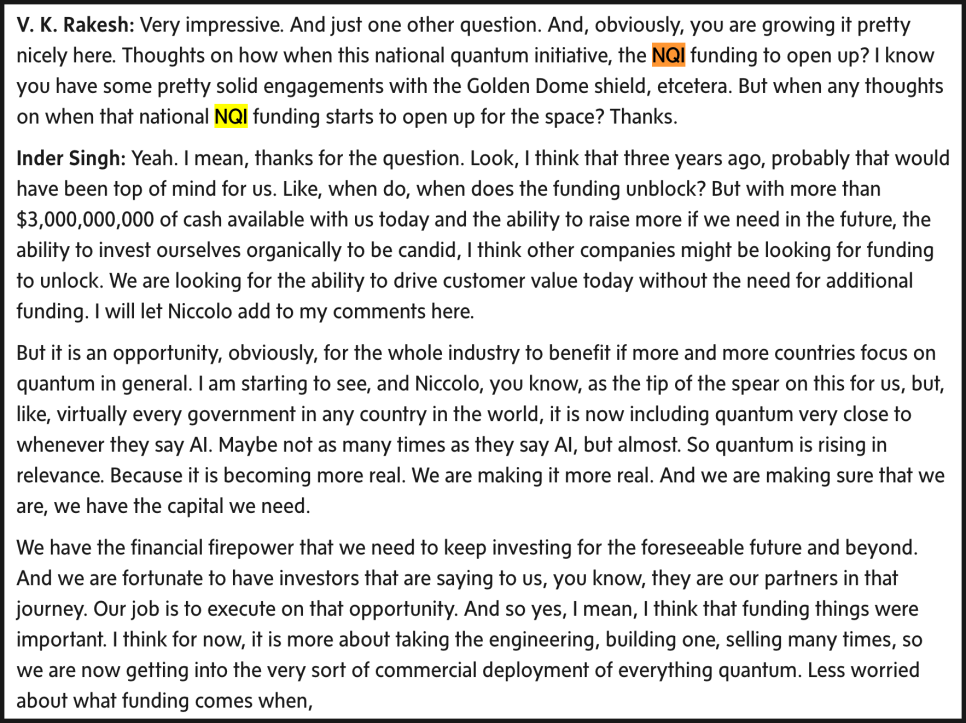

국가 양자 이니셔티브(NQI) 자금 집행에 대한 질문에서는 흥미로운 답변이 나왔습니다. 과거에는 정부 자금이 중요했지만, 현재는 33억 달러의 현금을 보유하고 있어 외부 자금에 의존하지 않는다고 밝혔습니다. 오히려 스스로 투자해 고객 가치를 창출하는 데 집중하고 있다는 입장입니다. 다만 미국 정부가 국방 예산 내에서 양자 기술에 상당한 자원을 배정하고 있다는 점을 언급하며, 아이온큐는 모든 전장 영역에서 솔루션을 제공할 수 있는 독특한 위치에 있다고 강조했습니다.

마지막으로 플랫폼 통제 전략에 대한 질문에서는, 아이온큐가 폐쇄적 수직 통합 모델을 추구하지 않는다고 밝혔습니다. 구글, 아마존, 마이크로소프트 클라우드와 모두 협력하고, 엔비디아, 안시스(ANSYS), 제약 기업들과도 파트너십을 맺고 있다고 설명했습니다. 하드웨어에서 컴파일러, 애플리케이션까지 가치 사슬 전반에서 가치를 포착하되, 개방성과 상호 운용성을 유지하겠다는 전략입니다. 핵심을 통제하되, 생태계는 열어두겠다는 접근입니다.

전체 Q&A를 종합해 보면, 아이온큐 경영진은 세 가지를 반복적으로 강조했습니다. 첫째, 지금은 기술 데모 단계가 아니라 상업 배치 단계라는 점입니다. 둘째, 단일 제품이 아니라 통합 플랫폼 전략이라는 점입니다. 셋째, 충분한 자본과 제조 기반을 바탕으로 장기 경쟁에서 우위를 확보하겠다는 자신감입니다.

앞으로 중요한 것은 가이던스를 실제로 초과 달성할 수 있는지, 큐비트 수 확대와 함께 피델리티를 유지할 수 있는지, 정부와 민간 계약이 지속적으로 확대되는지, 그리고 폴트 톨러런스에 가까워지는 기술적 진전이 있는지가 되겠습니다.

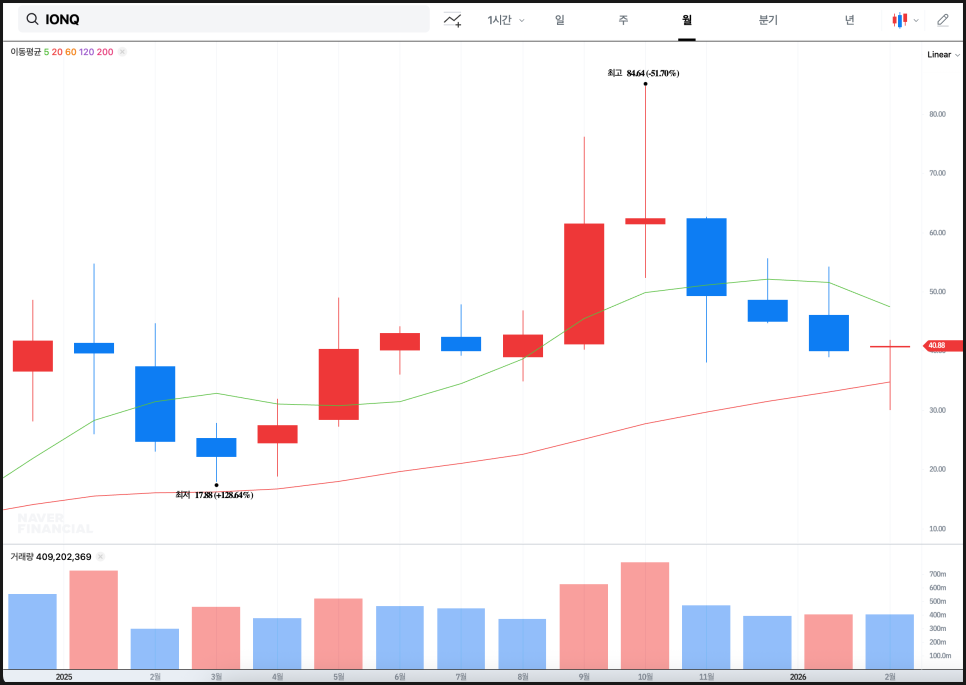

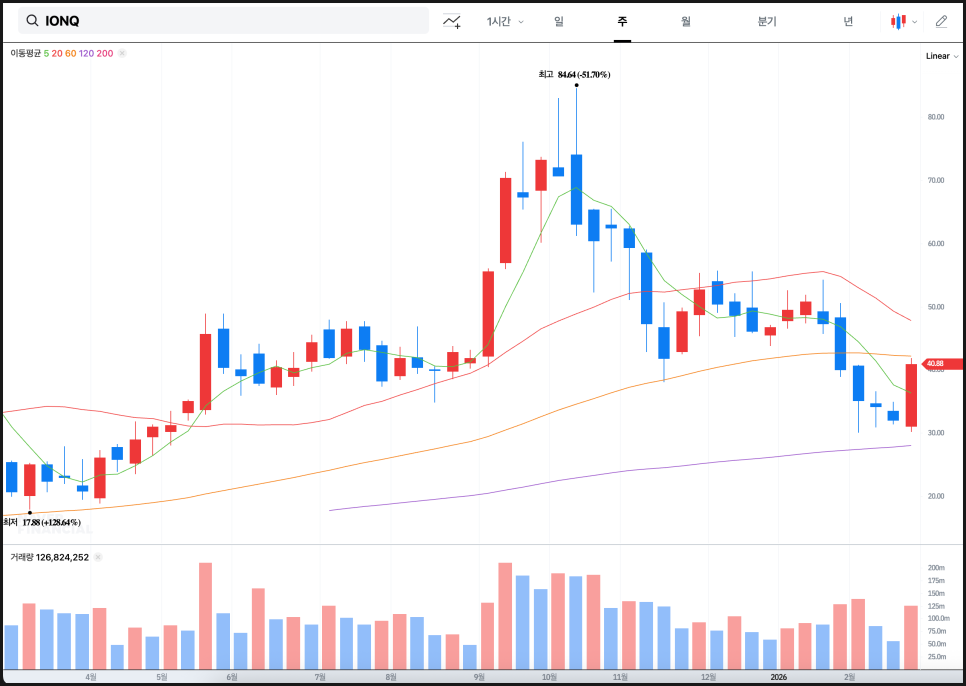

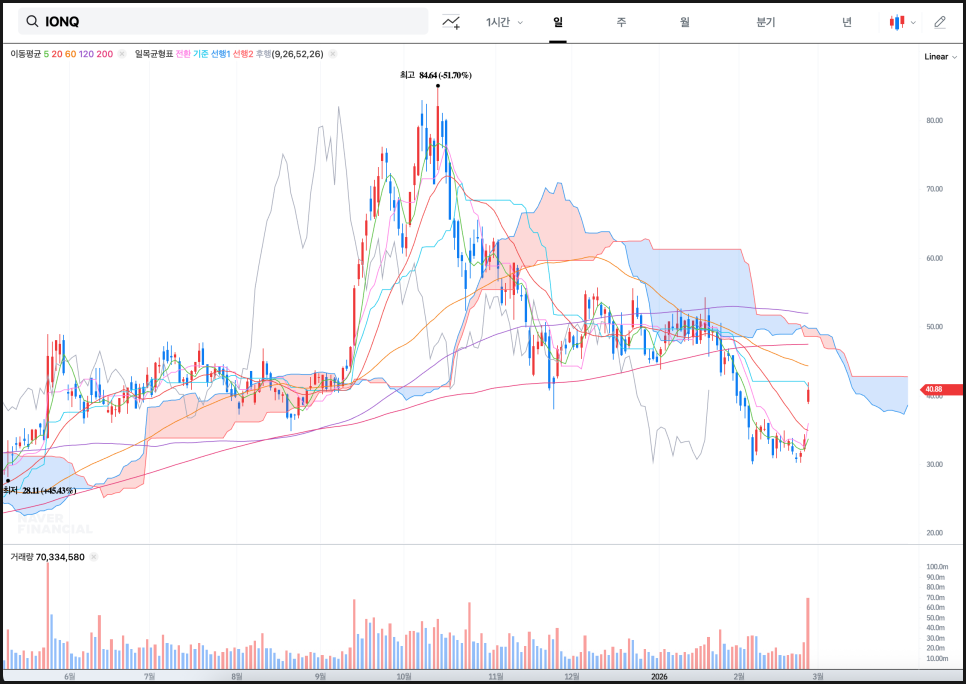

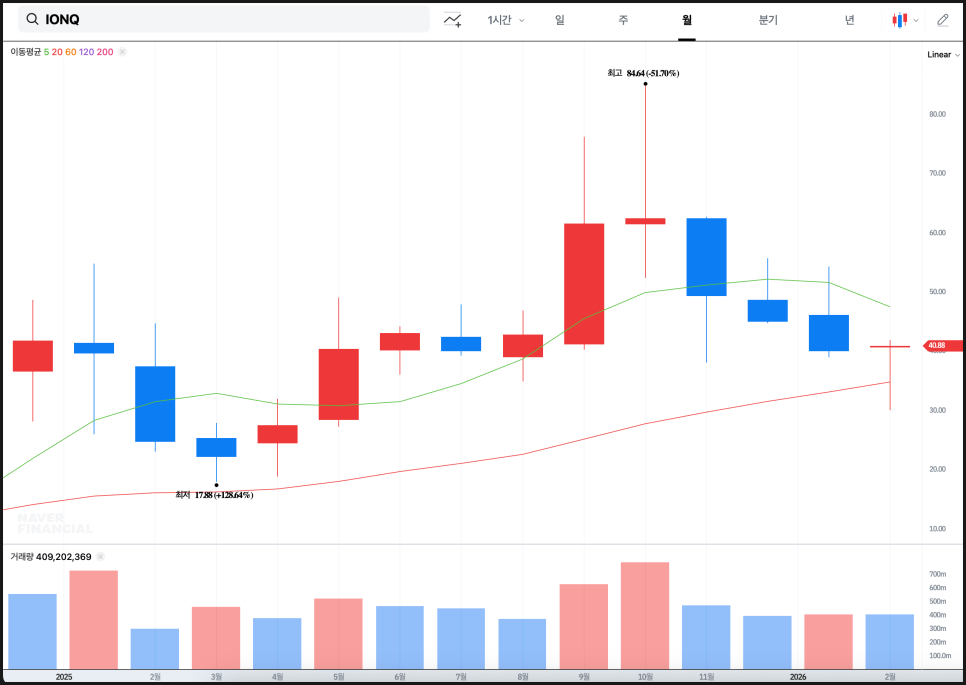

마지막으로 아이온큐의 차트를 보겠습니다. 이번 실적 발표로 21% 급등했지만 주봉상으로 봤을 때 60주선 바로 아래에 위치해 있습니다.

120주선이 깨지기 전에 반등을 한 것은 매우 긍정적이나 60주선과 20주선 위로 올라와줘야 상승세 전환에 대한 판단을 할 수 있을 것 같습니다.

50 달러 위로 올라와준다면 일봉상으로 구름대 위로 안착할 수 있을 것 같은데요. 그전에는 단기적으로 조정이 이어질 가능성을 배제할 수 없을 것 같습니다.

참고로 현재 주가 레벨은 작년 4분기 고점 대비 51% 떨어진 상태인데, 작년 4월 대비 128% 오른 상태입니다. 그만큼 주가 변동성이 상당한 종목이라는 것인데요. 작년 고점 드라이브에 있어서는 트럼프 정부의 양자 컴퓨팅 회사 루머도 한 몫한 것으로 기억하는데, 올해에는 어떤 이슈가 등장할지 지켜봐야 할 것 같습니다.