안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 19일 미국 사모펀드 자산운영사 기업인 불루아울(Blue Owl Capital)이 일부 운용 펀드의 환매를 영구 중단, 14억 달러 규모의 자산 매각에 나서겠다고 밝히면서 금융시장에 큰 긴장감이 돌았는데요.

이에 ‘블루아울 환매중단 사태관련 위험요인 점검’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

블루아울 환매중단 사태관련 위험요인 점검

출처 : 국제금융센터 김윤경 채권분석부장

01. 이슈

2.19일 자산운용사 블루아울(Blue Owl Capital)*은 사모대출 펀드인 OBDC II*의 분기별 환매를 종료하겠다고 발표. 이에 사모대출에 대한 불안이 급격하게 확산

* 블루아울은 운용자산규모(AUM)가 `25년말 기준 $3,074억인 중형 대체자산 운용사이며, 직접 대출, 사모펀드, 부동산 등에 특화. 작년 메타의 AI 인프라 구축을 위해 $270억 규모의 자금을 지원하며 AI 관련 사모대출 비중이 크다는 인식이 확산

ㅇ 블루아울의 사모펀드 OBDC II는 그동안은 분기마다 순자산가치(NAV)의 5% 한도 내에서 환매 신청을 받았으나, 앞으로는 자산 매각 등을 통해 현금이 발생할 때마다 자금을 반환하겠다고 발표

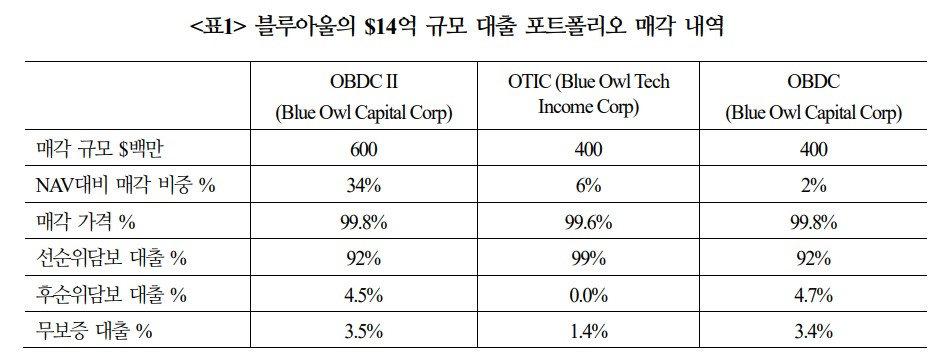

– 첫 단계로 운용중인 3개의 펀드에서 총 $14억 규모의 대출 포트폴리오를 4개의 연기금 및 보험사에 매각했으며, OBDC II NAV의 30%를 45일 이내로 투자자에게 지급할 계획이라고 밝힘

ㅇ 이후 Saba 캐피탈, Cox 캐피탈 등 AUM $3~6억인 소형 운용사에서 블루아울의 사모신용 펀드 지분 매입(tender offer) 의사를 타진했으며, 제시가격이 NAV의 20~35% 할인된 가격이었다고 알려지며 사모대출 부실에 대한 의구심이 제기

02. 내용 점검

문제의 사모대출 펀드 ODBC II는 `21년 이사회에서 3~4년 후 청산을 결의한 바 있으며, 이에 따라 자산을 매각한 것으로 파악

ㅇ OBDC II(Baa2/BBB-)는 비상장private BDC*로, 상장public BDC와는 달리 일반적으로 만기가 무한하지 않고 5~7년 후 청산되는 구조로 설계

* 사모대출의 1/3 이상이 BDC(Business Development Company) 형태로 이루어지며, 중소, 중견 기업에 투자하는 폐쇄형 펀드이며 명목상 주식회사. BDC 중 33%는 상장되어 주식시장에서 거래

– `21년 4월 OBDC II의 이사회는 3~4년 후 동 펀드의 청산을 결의한 바 있으며, 이에 따라 `22년부터 신규자금 모집을 중단하였고, 펀드 규모는 연평균 9%씩 감소

– BDC 청산 방법으로는 ▲IPO를 통한 직접 상장 ▲기 상장된 다른 BDC와 합병 ▲자산 매각을 통한 현금지급 방안 등이 있는데, 작년 11월 블루아울은 OBDC (상장펀드)와 OBDC II의 합병을 추진하다가 철회

- OBDC의 주가가 펀드의 NAV(순자산가치)보다 20% 디스카운트*된 가격에 거래 되면서 합병시 OBDC II 투자자들의 손실이 예상되자 회사는 계획을 철회

* 작년 10월말 이후 AI 거품론 등으로 일부 기술주 중심 차익매물이 출회되며 미 주가가 조정

- OBDC II의 AI 관련 투자 비중은 13%에 불과하지만, `25.4분기 OBDC II의 환매 요청은 NAV의 15.4%* ($5.3억)까지 상승

* 기관투자자를 대상으로 하는 BDC는 환매가 전면 제한되지만, OBDC II는 소매투자자 대상으로 판매하여 분기마다 5% 이내 환매를 허용

ㅇ 이후 OBDC II은 3개 펀드에서 매각한 자금을 투자자에게 지급하고 청산을 진행하겠지만 분기 배당금 지급은 지속할 것이라고 발표

ㅇ 블루아울의 무수익 여신(NPL)은 `25.3분기까지는 증가했지만 4분기에는 없었으며, 금번 매각한 대출 포트폴리오의 97%는 선순위 담보 대출인 것으로 파악(BofA)

ㅇ 블루아울이 최근 기술부문 투자를 확대했지만, 메타 등 AI 데이터센터 설립을 위한 사모대출은 별도의 SPV를 통해 데이터센터를 소유하고 Hyperscaler에게 임대하는 형식의 중도환매는 없는 폐쇄형 구조

ㅇ 아울러 금년 11월에 만기도래하는 $3.5억 선순위채권도 상환할 것으로 예상(S&P)

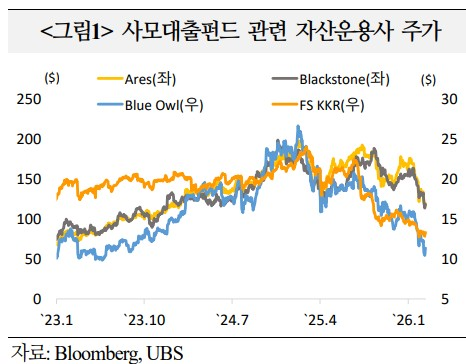

ㅇ 한편, 블루아울 사태로 비상장 BDC에 대한 부정적 여론이 상장 BDC, 사모대출 관련 CLO, 투기등급 채권에까지 확산되는 분위기

– 사모대출 펀드를 운용하는 Ares Management, KKR & Co, Apollo Global Management, Blackston, TPG 등의 주가도 하락세를 지속(`26.2.18일→ 2.23일 대부분 14~15% 급락)

- KKR은 지난 분기 수익이 감소해 차기 배당금을 감축할 것이라고 발표했으며, 블랙스톤은 대출 포트폴리오에서 큰 비중을 차지하는 Medallia(SaaS 업체)를 78센트에 평가했다고 언급

ㅇ Deutsche Bank는 블루아울의 부채비율(D/E ratio, 부채/자기자본)이 1.65로 재무적 스트레스가 있는 것으로 보인다고 평가하고 Ares Management, TPG, Blackstone와 함께 투자 전망을 하향

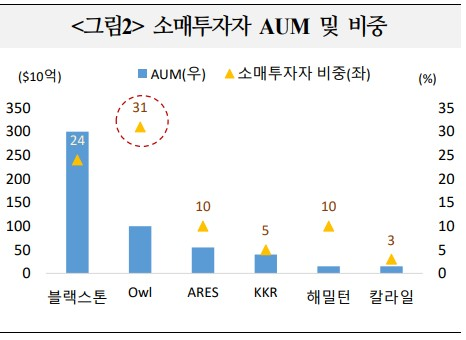

ㅇ 사모대출 차주 구성에서 소매투자자(private wealth: 고액자산가, 패밀리오피스 등) 비중이 큰 펀드의 경우, 블루아울처럼 투자자 심리에 민감하게 반응할 리스크가 있다는 점도 평가에 있어 새롭게 부각

ㅇ 최근 사모대출은 서비스업 25~30%, 기술Tech 20~25%, 헬스케어 15~17% 등에 집중되고 있으며, 레버리지 론의 경우에도 서비스와 기술이 15~20%를 차지. 상위 20개 차주 기관이 BDC의 45%, 레버리지론의 20%, 투기등급채권의 25%를 투자하고 있어 투자자의 상호 연계성도 높은 편(UBS)

03. 평가

사모대출 부실 위험이 임박한 것으로 보이지는 않지만 AI 기업들의 부채의존도 확대와 사모대출의 낮은 유동성 등을 감안할 때 시장의 불안은 당분간 반복될 수 있으며, 이 과정에서 신용시장 조정과 차별화가 나타날 것으로 예상

ㅇ 현재 사모대출의 디폴트율은 3%~5% 수준이나, PIK(payment-in-kind, 이자지급을 지연하여 원금에 합산) 방식이 증가하면서 디폴트율이 상승할 여지는 상당

– 부채/EBITDA(상각전영업이익)는 7.5~8배로 상승 중이며, 이자보상배율은 1.7~1.8배로 아직 큰 위기로 보기는 어렵지만 점차 위험이 상승 중

– 사모대출 시장은 `28년 대규모 만기도래까지 부실이 지연될 가능성이 있으나, 디폴트율은 최악의 시나리오에서 15%에 달할 가능성(UBS)

- 사모대출의 10%를 차지하는 CLO(Collateralized Loan Obligation, 대출채권을 기초자산으로 하는 ABS종류) 형태도 영구 계약 또는 만기보유 상품

ㅇ 한편, 최근 사태로 경각심이 확산되면서 신규 사모대출 설정은 급격히 감소할 수 있으며, 스프레드 또한 확대될 전망. 과거에도 대출 감소는 스프레드 확대로 연결

ㅇ 레버리지 론 설정액은 금년들어 전년대비 30% 급감. AI에 대한 평가, 레버리지 론과 얽혀서 사모대출로의 신규 자금유입이 제한되고 환매도 증가하면서 불안한 여건은 1~2분기 정도 더 지속될 전망(Deutsche Bank)

ㅇ 단기적으로는 3월 중순 블랙스톤 사모대출 펀드(BCRED, Blackstone Private Credit Fund, $145억) 환매 관련 발표를 주시. `25.4분기에 NAV의 4.5% 가량이 환매를 요청