.png?type=w580)

두근두근 기다렸던 엔비디아가 26년 2월 26일을 기준으로 실적발표를 했다. 엔비디아하면 팹리스 반도체의 최고이자 세계에 AI 붐을 주도한 회사이다. 게다가 서울아파트 상승률보다 훨씬 높은 상승률을 보이는데, 10년 만에 무려 286%나 상승했다. 개인적으로 22년에 190달러 수준으로 200주 들고 있었지만, 버티지 못하고 소액을 먹고 팔아버린게 너무 아쉬운 회사이다. 분명 엄청 좋은 회사인 것을 알고 있었지만, 결국 이렇게 오를거라 믿지 못한 것이다. 그리고 현재 팔란티어에 물려있다.

오늘은 엔비디아 실적발표 호실적 AI버블을 끝내다에 대한 포스팅입니다.

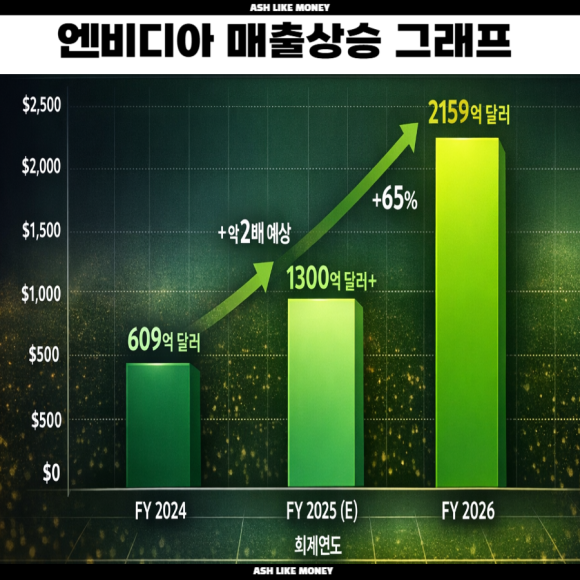

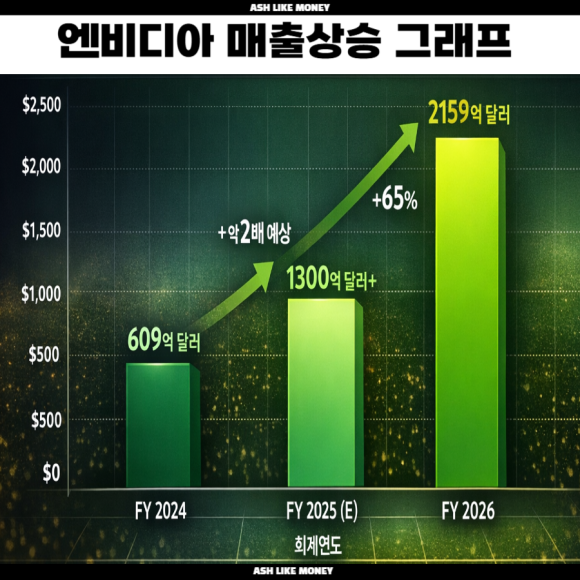

엔비디아 실적발표

그렇게 엔비디아가 호실적임에도 불구하고 주가 상승은 미미하다. 엔비디아의 매출은 데이터센터 부문에서 총 91% 이상 차지하는데, 과거 암호화폐 붐이나 코로나 시대의 게임 그래픽 카드로 성장했던 것과는 다른 모습을 보여준다. AI산업이 더욱 경쟁이 치열해지면서 클라우드 기업, AI 연구소, 대형 기술사들이 고성능 AI 연산 수요를 확대하면서 데이터센터를 키우기 시작했고 그 중심에 엔비디아가 우뚝 서게 된 것이다.

월가에선 엔비디아의 목표 주가를 275달러로 현재 195달러보다 80달러 이상 높게 설정했다. 엔비디아의 26년 주가상승은 겨우 4.5%에 그쳤다. 이는 AI버블에 대한 우려로 마이크로소프트, 메타의 서로 다른 행적, AMD나 구글이 실적이 좋게 나왔음에도 불구하고 CAPEX 문제로 주가가 조정받고 아마존 역시 떨어진 것을 보면 빅테크라도 미국 하락장엔 이길 수 없는 모습을 보인다.

특히, 엔비디아 같은 "대장주"는 실적 발표 전에 이미 예상치를 반영하기에 "압도적인 서프라이즈"가 아닌 이상 주가 상승이 미미하다. 그리고 시장은 과거 실적보다 다음 분기의 매출과 마진을 중요시 여긴다. 매출이나 EPS가 잘 나왔어도 어닝콜에서 박살나는 이유가 이 때문이다. 그래서 성장률이 둔화되지 않을까, 순이익이 하락하지 않을까, 공급 제약 등의 문제를 항상 투자하면서 경계해야 한다.

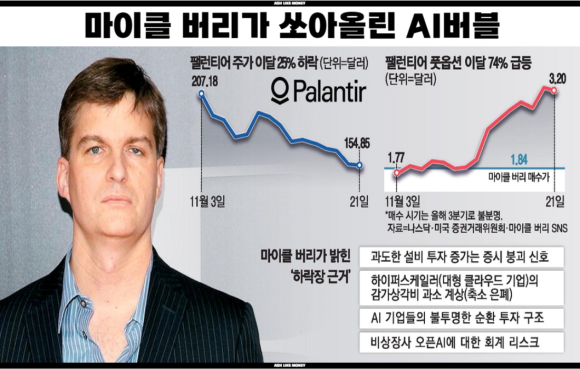

엔비디아 AI버블을 끝내러 오다

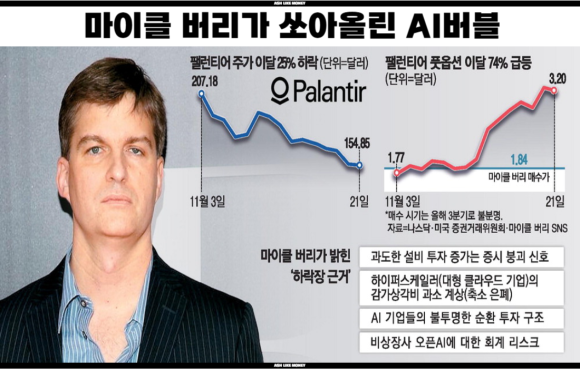

AI버블은 마이클 버리가 팔란티어나 엔비디아 같은 주식이 비정상적이게 주식이 과열되어 있다고 경고하면서 주목받았다. 그는 AI 관련 기업들이 단기간에 별거 아닌 재료들로 수백~수천 %나 상승하면서 비정상적으로 시가총액이 부풀려져 있다고 말했다. PER(주가수익비율)이 과거 평균 대비 크게 상승하고 "미래성장"을 현재 가격에 선반영하면서 실제 수익을 내는 것은 없는데, 꿈과 희망으로 주가를 상승시켰다는 것이다. 양자컴 관련주나 SMR, 아리스타 네트웍스 같은 네트워크 관련 주들도 포함된다.

그래서 AI라는 이름과 연관만 되어도 주가가 급등하고 적자 기업까지 고평가되는 투자 과열 현상이 실제로 발생했다. 그리고 25년 11월부터 급락하고 12월 반등하였다가 26년부터 한국 코스피와는 다르게 나스닥은 횡보장을 걷고 있다. 구글이나 AMD 같은 기업도 실적이 잘 나왔음에도 불구하고 CAPEX 문제로 조정을 겪고 마이크로소프트 역시 AI 관련 기술로 실제 수익을 낼 수 없다는 발표 때문에 엄청난 하락을 겪었다.

하지만 엔비디아는 다르다. 엔비디아는 데이터센터, 클라우드 수익에서 실제로 엄청난 매출을 발생시켰고 실제 매출과 이익이 동반 성장하는 모습을 보여주었다. 그 덕에 하락했던 기술주들이 함께 반등하는 모습을 보여주었다. 나스닥은 큰 기업의 실적 발표와 함께 동반 상승, 하락을 하는 모습을 보여주고 있어 단순히 내 종목만 지켜보는 것이 아니라 다른 회사의 실적 발표도 기억하여 조정이 오면 줍고 오르면 파는 전략으로 현재 횡보장을 이겨내야 할 것이다.