“가격이 아니라 금리로 판단하라”

많은 사람들이 이렇게 합니다.

-10% 되면 손절

-15% 되면 정리

하지만 장기채는

가격 기준 손절이 가장 비효율적일 수 있습니다.

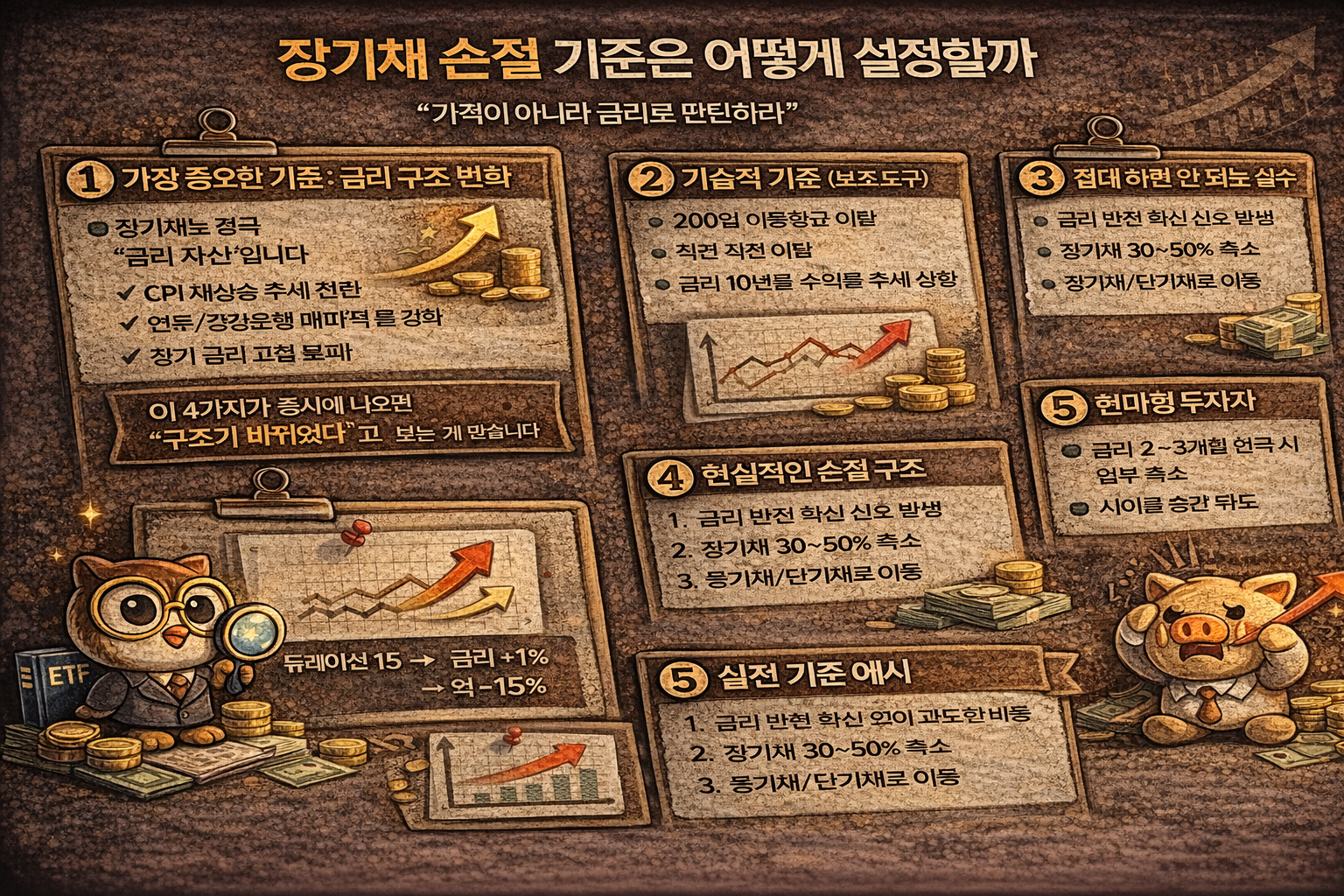

1️⃣ 가장 중요한 기준: 금리 구조 변화

장기채는 결국 “금리 자산”입니다.

따라서 손절 기준은

가격이 아니라 금리 방향 전환입니다.

✔ 손절 고려 시그널

CPI 재상승 추세 전환

연준/중앙은행 매파적 톤 강화

장기 금리 고점 돌파

인플레이션 기대치 재상승

이 4가지가 동시에 나오면

“구조가 바뀌었다”고 보는 게 맞습니다.

2️⃣ 기술적 기준 (보조 도구)

금리 기준이 어렵다면

가격 기술적 기준을 보조적으로 씁니다.

예시:

200일 이동평균 이탈

직전 저점 이탈

금리 10년물 수익률 추세 상향 돌파

하지만 이것은 보조 지표입니다.

핵심은 매크로입니다.

3️⃣ 듀레이션 기반 손실 계산

듀레이션 15라면

금리 1% 상승 → -15%

따라서

금리 0.5% 상승 시

-7~8% 하락은 정상 변동입니다.

이걸 손절하면

장기채 전략 자체가 성립하지 않습니다.

4️⃣ 현실적인 손절 구조

① 금리 반전 확신 신호 발생

② 장기채 30~50% 축소

③ 중기채/단기채로 이동

④ 완전 손절은 최후 수단

“전량 매도”보다

“듀레이션 축소”가 훨씬 합리적입니다.

5️⃣ 절대 하면 안 되는 실수

금리 고점 확신 없이 과도한 비중

-10%에 공포 매도

사이클 중간에서 전략 포기

장기채는

사이클 자산입니다.

1~2개월 변동으로 판단하면

항상 실패합니다.

6️⃣ 실전 기준 예시

공격형 투자자

금리 고점 0.5% 이상 상향 돌파 시 50% 축소

보수형 투자자

CPI 2~3개월 연속 반등 시 일부 축소

균형형

장기채 -15% + 매크로 악화 동시 발생 시 조정

핵심 정리

장기채 손절은

“가격 기준”이 아니라

“금리 구조 변화 기준”입니다.

그리고 완전 매도보다

듀레이션 조절이 정답입니다.